Автор: М. Карманова, главный бухгалтер компании "Консалтинговая группа "Экон-Профи"

Журнал "Актуальная бухгалтерия"

Порядок учета "упрощенцем" здания, приобретаемого в рассрочку, имеет свои нюансы. Необходимо четко определить, чем является объект, и решить, в каком порядке отражать расходы на уплату процентов.

Существуют разные точки зрения на возможность отражения в первоначальной стоимости здания, приобретаемого в рассрочку фирмой на УСН (объект налогообложения "доходы, уменьшенные на величину расходов", не является субъектом малого предпринимательства), расходов по уплате процентов за предоставление рассрочки. Кроме того, большую роль при принятии объекта к учету играют его характеристики - является ли здание обычным основным средством (далее - ОС) или относится к инвестиционным активам. Инвестиционным активом признают имущество, подготовка к использованию которого требует длительного времени и существенных расходов (например, объекты незавершенного строительства). Компания может самостоятельно утвердить в учетной политике критерии длительности времени и существенности расходов (пп. 7, 8 ПБУ 1/2008, утв. приказом Минфина России от 06.10.2008 № 106н).

Бухгалтерский учет процентов

Как правило, первоначальной стоимостью здания признается сумма фактических затрат на его приобретение за минусом НДС и других возмещаемых налогов, кроме случаев, предусмотренных законодательством Российской Федерации. Таким случаем как раз и является ОС, приобретенное "упрощенцем". Объект приходуется по полной стоимости, с учетом НДС (подп. 3 п. 2 ст. 170 НК РФ; пп. 7, 8 ПБУ 6/01, утв. приказом Минфина России от 30.03.2001 № 26н (далее - ПБУ 6/01); письма Минфина России от 03.04.2012 № 03-11-11/115, от 30.06.2011 № 03-11-06/2/101). Причем в данной ситуации порядок учета НДС в бухгалтерском и налоговом учете совпадает.

Фактическими затратами при приобретении здания могут быть (п. 8 ПБУ 6/01):

- суммы, уплачиваемые продавцу в соответствии с договором;

- суммы, уплачиваемые за информационные и консультационные услуги, связанные с покупкой;

- государственная пошлина, уплачиваемая за регистрацию права собственности на здание;

- вознаграждения посреднику, если он привлекался;

- иные затраты, непосредственно связанные с приобретением, сооружением и изготовлением объекта основных средств.

Бухгалтерское законодательство не содержит требований о необходимости полной оплаты, а также государственной регистрации здания для принятия его к учету. Необходимы лишь акт приема-передачи и соблюдение общих требований, перечисленных в ПБУ 6/01 (п. 4 ПБУ 6/01). Объект можно приходовать по полной основной стоимости, которая указана в договоре (пп. 7, 8 ПБУ 6/01). Установленный в договоре порядок расчетов не влияет на формирование первоначальной стоимости. Оплата идет частями, задолженность перед продавцом формируется отдельно и погашается согласно условиям договора.

Учет расходов на выплату процентов за предоставление рассрочки всегда вызывает затруднения, поэтому уделим ему особое внимание. Отражение операций будет зависеть от того, чем является здание: обычным ОС или инвестиционным активом.

В первом случае проценты следует относить к прочим расходам (п. 7 ПБУ 15/2008, утв. приказом Минфина России от 06.10.2008 № 107н (далее - ПБУ 15/2008)). Они не включаются в первоначальную стоимость здания.

Если же здание относится к инвестиционным активам, то расходы на выплату процентов включаются в его первоначальную стоимость (письма Минфина России от 19.03.2014 № 07-01-06/11838, от 18.08.2010 № 07-02-06/122). При этом должны выполняться следующие условия (п. 9 ПБУ 15/2008):

- расходы по приобретению признаются в бухгалтерском учете;

- расходы по займам, связанные с приобретением, признаются в бухгалтерском учете;

- начато приобретение инвестиционного актива.

Проценты перестают включаться в первоначальную стоимость инвестиционного актива с первого числа месяца, следующего за месяцем прекращения его приобретения (п. 12 ПБУ 15/2008). Таким образом, проценты включаются в первоначальную стоимость здания только до его постановки на учет в качестве ОС. Оставшиеся к уплате проценты относятся уже на прочие расходы.

Отметим, что по учету расходов на выплату процентов за предоставление рассрочки существует и другая точка зрения, выраженная Минфином России и ФНС России. Согласно их мнению, проценты в любом случае следует учитывать в составе расходов на приобретение ОС (письма Минфина России от 30.06.2011 № 03-11-06/2/101, от 02.07.2010 № 03-11-11/182, ФНС России от 06.02.2012 № ЕД-4-3/1818). Ведомства исходят из Положения № 34н (п. 23 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утв. приказом Минфина России от 29.07.1998 № 34н (далее - Положение № 34н)), в котором сказано, что в состав фактически произведенных затрат на приобретение объекта имущества включаются уплачиваемые проценты по предоставленному при приобретении коммерческому кредиту.

Таким образом, в настоящее время сложились две позиции, регулируемые нормативными правовыми актами одного иерархического уровня - Положением № 34н и ПБУ 15/2008. В случае коллизии нормативный акт, вступивший в силу позднее, имеет приоритет перед актом, вступившим в силу ранее первого (письмо Минфина России от 23.08.2001 № 16-00-12/15; пост. ФАС СЗО от 13.06.2006 № А42-13584/2004-22). Мы считаем, что в рассматриваемой в статье ситуации "упрощенцу" целесообразнее руководствоваться положениями ПБУ 15/2008.

Описанные выше противоречия в бухгалтерском учете несут риски для налогового учета. Согласно Налоговому кодексу не имеют права применять УСН организации, у которых остаточная стоимость ОС и нематериальных активов, определяемая в соответствии с законодательством РФ о бухгалтерском учете, превышает 100 млн. рублей (подп. 16 п. 3 ст. 346.12 НК РФ). То есть компания, приобретая ОС, должна следить, не рискует ли она потерять право быть "упрощенцем", а также уметь отстоять свою точку зрения в возможном споре с проверяющими.

Налоговый учет процентов

Здание следует принимать к учету по первоначальной стоимости, которая определяется в том же порядке, что и в бухгалтерском учете (абз. 9 п. 3 ст. 346.16 НК РФ; ПБУ 6/01, ПБУ 15/2008).

Расходы на приобретение учитываются только после ввода объекта в эксплуатацию по мере его оплаты, причем с момента документального подтверждения факта подачи документов на государственную регистрацию прав (абз. 12 п. 3 ст. 346.16, п. 2 ст. 346.17 НК РФ; письма Минфина России от 15.12.2011 № 03-11-06/2/170, от 15.04.2009 № 03-11-06/2/65, от 25.07.2007 № 03-11-04/2/188).

При рассрочке здание, как правило, оплачивается не сразу. Каждый платеж по основной стоимости здания, осуществленный в течение года, по результатам которого объектом налогообложения являются доходы, уменьшенные на величину расходов, может быть учтен равными долями в течение оставшихся отчетных периодов этого года после даты его оплаты (абз. 5 подп. 3 п. 3 ст. 346.16, подп. 4 п. 2 ст. 346.17 НК РФ; письмо ФНС России от 06.02.2012 № ЕД-4-3/1818). Например, если часть оплаты стоимости здания производится во втором квартале текущего года, то расходы принимаются равными долями по итогам полугодия, девяти месяцев и календарного года. Уплаченная сумма в третьем квартале учитывается по итогам девяти месяцев и календарного года, а уплаченный платеж в четвертом квартале полностью включается в состав расходов, учитываемых при определении базы по "упрощенному" налогу по итогам налогового периода, года. Аналогично учитываются платежи в последующие годы.

Учет расходов на выплату процентов за предоставление рассрочки вызывает затруднения и в налоговом учете. Существуют две точки зрения на порядок отражения таких затрат.

Согласно первой они как самостоятельный вид расходов должны учитываться в том же порядке, что и при расчете налога на прибыль (подп. 9 п. 1, п. 2 ст. 346.16, ст. 269 НК РФ). До конца 2014 года проценты можно было учитывать в налоговой базе только в определенной норме. Ее рассчитывали:

- исходя из среднего уровня процентов в части договоров на сопоставимых условиях;

- исходя из ставки рефинансирования ЦБ РФ, увеличенной в 1,1 раза, - по долговым обязательствам в рублях, и равной 15 процентам - по долговым обязательствам в иностранной валюте.

Выбранный вариант должен быть закреплен в учетной политике.

С 1 января 2015 года начали действовать изменения (ст. 269 НК РФ (в ред. Федерального закона от 28.12.2013 № 420-ФЗ)). Согласно поправкам учитывать в расходах проценты можно целиком без каких-либо ограничений (таким же образом, как и в бухгалтерском учете).

Вторая точка зрения сформирована Минфином России и ФНС России (письма Минфина России от 30.06.2011 № 03-11-06/2/101, от 02.07.2010 № 03-11-11/182, ФНС России от 06.02.2012 № ЕД-4-3/1818). Они считают, что затраты на выплату процентов за предоставление рассрочки должны учитываться в составе расходов на приобретение ОС с момента ввода объектов в эксплуатацию (п. 3 ст. 346.16 НК РФ). То есть, как и основной платеж, произведенный в течение года, по результатам которого объектом налогообложения являются доходы, уменьшенные на величину расходов, проценты могут быть учтены равными долями в течение оставшихся отчетных периодов этого года после даты его оплаты.

Таким образом, каждая компания должна выбрать порядок учета процентов и закрепить его в учетной политике. Вопрос принятия решения по налоговому учету в данной ситуации более болезненный, чем для бухгалтерского, он касается момента начисления и уплаты налогов. В настоящее время нет сложившейся судебной практики по данному вопросу. Если фирма учитывает проценты по займу (кредиту) в качестве прочих расходов, то подчеркнем, что по операциям до 1 января 2015 года данные расходы в налоговом учете, в отличие от бухгалтерского, нормируются.

Пример

Компания "Актив" применяет УСН с объектом "доходы, уменьшенные на величину расходов". В начале 2014 г. она приобрела в рассрочку здание-павильон. Стоимость данного объекта с учетом НДС согласно договору - 6000 тыс. руб. Рассрочка предоставляется на два года. Платежи производятся каждый квартал по 750 тыс. руб. Проценты платятся раз в полгода по 270 тыс. руб. Срок службы данного имущества - 10 лет.

Этапы приобретения объекта и график платежей в 2014 г.:

- 15.01.2014 - подписан акт приема-передачи;

- 31.01.2014 - внесен первый платеж - 750 тыс. руб.;

- 30.04.2014 - документально подтвержден факт подачи документов для государственной регистрации права на здание;

- 30.06.2014 - внесен второй платеж - 750 тыс. руб.;

- 30.06.2014 - первая уплата процентов - 270 тыс. руб.;

- 30.09.2014 - внесен третий платеж - 750 тыс. руб.;

- 31.12.2014 - внесен четвертый платеж - 750 тыс. руб.;

- 31.12.2014 - вторая уплата процентов - 270 тыс. руб.

В учетной политике по бухгалтерскому учету компании "Актив" закреплено, что расходы по коммерческому кредиту признаются прочими расходами, объект недвижимости не признается инвестиционным активом.

Сделаны следующие проводки.

15 января 2014 г.:

ДЕБЕТ 08 Кредит 60

- 6000 тыс. руб. - в составе внеоборотных активов отражена договорная стоимость здания (с учетом НДС);

ДЕБЕТ 01 субсчет "Основные средства, права на которые не зарегистрированы" Кредит 08

- 6000 тыс. руб. - здание учтено в составе основных средств на дату подписания акта.

Отметим, что согласно п. 52 Методических указаний по бухгалтерскому учету основных средств (утв. приказом Минфина России от 13.10.2003 № 91н) объекты недвижимости, права собственности на которые не зарегистрированы в установленном законодательством РФ порядке, принимаются к бухгалтерскому учету в качестве ОС с выделением на отдельном субсчете к счету 01.

31 января 2014 г.:

ДЕБЕТ 60 КРЕДИТ 51

- 750 тыс. руб. - произведен первый платеж продавцу.

30 апреля 2014 г.:

ДЕБЕТ 01 субсчет "Здание" КРЕДИТ 01 субсчет "Основные средства, права на которые не зарегистрированы"

- 6000 тыс. руб. - учтена государственная регистрации права собственности на здание.

30 июня 2014 г.:

ДЕБЕТ 60 КРЕДИТ 51

750 тыс. руб. - произведен второй платеж продавцу.

30 июня 2014 г.:

ДЕБЕТ 91 субсчет "Прочие расходы" КРЕДИТ 67 субсчет "Проценты по кредиту"

- 270 тыс. руб. - начислены проценты по условиям договора;

ДЕБЕТ 67 субсчет "Проценты по кредиту" КРЕДИТ 51

- 270 тыс. руб. - первая уплата процентов.

30 сентября 2014 г.:

ДЕБЕТ 60 КРЕДИТ 51

- 750 тыс. руб. - произведен третий платеж продавцу.

31 декабря 2014 г.:

ДЕБЕТ 60 КРЕДИТ 51

- 750 тыс. руб. - произведен четвертый платеж продавцу.

31 декабря 2014 г.:

ДЕБЕТ 91 субсчет "Прочие расходы" КРЕДИТ 67 субсчет "Проценты по кредиту"

- 270 тыс. руб. - начислены проценты по условиям договора;

ДЕБЕТ 67 субсчет "Проценты по кредиту" КРЕДИТ 51

- 270 тыс. руб. - внесен второй платеж процентов.

В учетной политике компании "Актив" для целей налогового учета закреплено, что расходы по коммерческому кредиту, по уплате процентов за предоставление рассрочки следует учитывать в составе расходов на приобретение ОС. Проценты могут относиться в расходы с даты государственной регистрации права собственности на здание, которая произошла 30.04.2014, т.е. с II квартала.

Таким образом, расходы по зданию принимаются равными долями, по мере оплаты, по итогам полугодия, девяти месяцев и календарного года в последнее число отчетного (налогового) периода.

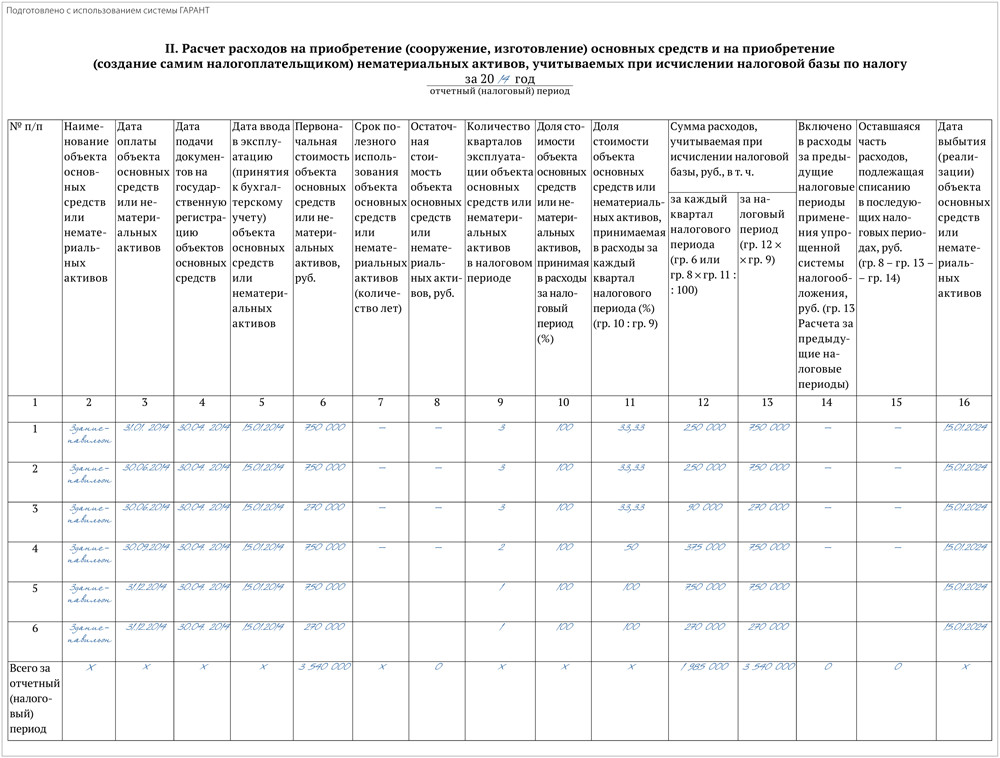

Ниже показан порядок отражения этапов приобретения ОС в книге учета доходов и расходов (далее - Книга) в разделе II "Расчет расходов на приобретение (сооружение, изготовление) основных средств и на приобретение (создание самим налогоплательщиком) нематериальных активов, учитываемых при исчислении налоговой базы по налогу за отчетный (налоговый) период".

Согласно п. 3.16 Порядка заполнения Книги (утв. приказом Минфина России от 22.10.2012 № 135н) в графе 12 раздела II отражается сумма расходов на приобретение ОС, включаемая в состав расходов, учитываемых при расчете базы по "упрощенному" налогу за каждый квартал налогового периода.

Сумма расходов, учитываемых при расчете базы, относящаяся к каждому кварталу налогового периода, по данной графе отражается в последнее число отчетного (налогового) периода в графе 5 раздела I Книги.