Автор: Т. Сильвестрова

Журнал "Ревизии и проверки финансово-хозяйственной деятельности государственных (муниципальных) учреждений" № 5/2107

В материале анализируются особенности исполнения налогоплательщиком обязанности по представлению в налоговый орган декларации, а также последствия непредставления (несвоевременного представления) этого документа.

Статьей 23 НК РФ в отношении налогоплательщика установлена обязанность представлять в установленном порядке в налоговый орган по месту учета налоговые декларации (расчеты), если такая обязанность предусмотрена законодательством о налогах и сборах. Обязанность составлять и представлять налоговые декларации и расчеты по налогам, сборам прописана в ч. II НК РФ в отношении каждого налога. Об исполнении налогоплательщиком своей обязанности по представлению в налоговый орган налоговой декларации, об ответственности за непредставление, несвоевременное представление этого документа и пойдет речь в статье.

Общие требования, предъявляемые к составлению и представлению налоговой декларации, расчета по налогам и сборам.

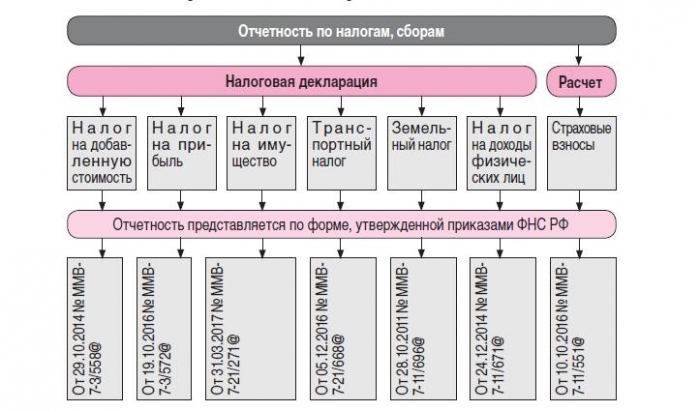

Согласно нормам ст. 80 НК РФ налоговая декларация представляет собой письменное заявление или заявление налогоплательщика, составленное в электронной форме и переданное по телекоммуникационным каналам связи с применением усиленной квалифицированной электронной подписи или через личный кабинет налогоплательщика, об объектах налогообложения, о полученных доходах и произведенных расходах, об источниках доходов, о налоговой базе, о налоговых льготах, об исчисленной сумме налога и (или) о других данных, служащих основанием для исчисления и уплаты налога. Декларация представляется налогоплательщиком по каждому налогу, подлежащему уплате этим налогоплательщиком, если иное не предусмотрено законодательством о налогах и сборах. Например, п. 2 ст. 80 НК РФ установлено, что не подлежат представлению в налоговые органы налоговые декларации (расчеты) по тем налогам, по которым налогоплательщики освобождены от обязанности по их уплате в связи с применением специальных налоговых режимов, в части деятельности, осуществление которой влечет применение специальных налоговых режимов, либо имущества, используемого для осуществления такой деятельности.

Расчет по страховым взносам представляет собой письменное заявление или заявление плательщика страховых взносов, составленное в электронной форме и переданное по телекоммуникационным каналам связи с применением усиленной квалифицированной электронной подписи или через личный кабинет налогоплательщика, об объекте обложения страховыми взносами, о базе для исчисления страховых взносов, об исчисленной сумме страховых взносов и о других данных, служащих основанием для исчисления и уплаты страховых взносов, если иное не предусмотрено Налоговым кодексом. Расчет по страховым взносам представляется в случаях, предусмотренных гл. 34 НК РФ.

Ниже отобразим, по каким налогам, взносам государственными (муниципальными) учреждениями в налоговые органы представляется декларация, а по каким – расчет:

Налоговая декларация (расчет) представляется в налоговый орган по месту учета налогоплательщика (плательщика сбора, плательщика страховых взносов, налогового агента):

- по установленной форме на бумажном носителе;

- по установленным форматам в электронном виде вместе с документами, которые в соответствии с НК РФ должны прилагаться к налоговой декларации (расчету).

В электронном виде налоговая декларация (расчет) представляется по телекоммуникационным каналам связи через оператора электронного документооборота следующими категориями налогоплательщиков (плательщиков страховых взносов) (п. 3 ст. 80 НК РФ):

а) налогоплательщики (плательщики страховых взносов), среднесписочная численность работников которых за предшествующий календарный год превышает 100 человек;

б) вновь созданные (в том числе при реорганизации) организации, численность работников которых превышает 100 человек;

в) налогоплательщики (плательщики страховых взносов), не указанные выше (в п. «а» и «б»), для которых такая обязанность предусмотрена применительно к конкретному налогу (страховым взносам) (например, декларация по НДС в силу норм ст. 175 НК РФ представляется только в электронном виде по телекоммуникационным каналам связи).

Здесь же заметим, что согласно п. 5.1 ст. 23 НК РФ учреждения, подпадающие под обязанность представлять налоговые декларации (расчеты) в электронной форме (п. 3 ст. 80 НК РФ), обязаны не позднее 10 дней со дня возникновения любого из оснований отнесения учреждений к указанной категории налогоплательщиков (данные основания приведены в п. 3 ст. 80 НК РФ) обеспечить получение документов, которые используются налоговыми органами при реализации своих полномочий в отношениях, регулируемых законодательством о налогах и сборах, от налогового органа по месту учета в электронном виде по телекоммуникационным каналам связи через оператора электронного документооборота.

При этом данное учреждение будет обязано передать налоговому органу в электронной форме по телекоммуникационным каналам связи через оператора электронного документооборота квитанцию о приеме таких документов в течение шести дней со дня их отправки налоговым органом.

Кроме того, предусмотренная обязанность лица по получению документов, которые используются налоговыми органами при реализации своих полномочий в отношениях, регулируемых законодательством о налогах и сборах, считается исполненной при наличии у него договора с оператором электронного документооборота на оказание услуг по обеспечению электронного документооборота (о передаче прав на использование программного обеспечения, предназначенного для обеспечения электронного документооборота) с указанным налоговым органом по месту учета этого лица и квалифицированного сертификата ключа проверки электронной подписи или при наличии такого договора и квалифицированного сертификата ключа проверки электронной подписи у уполномоченного представителя лица, которому предоставлены полномочия на получение документов от указанного налогового органа.

В случае если получение от налогового органа документов осуществляется через уполномоченного представителя лица, названная обязанность считается исполненной при наличии в данном налоговом органе также документов, подтверждающих полномочия уполномоченного представителя лица – владельца указанного квалифицированного сертификата ключа проверки электронной подписи на получение документов от указанного налогового органа (Письмо ФНС РФ от 01.06.2016 № СА-4-7/9831).

Сроки и способы представления налоговой декларации, расчета.

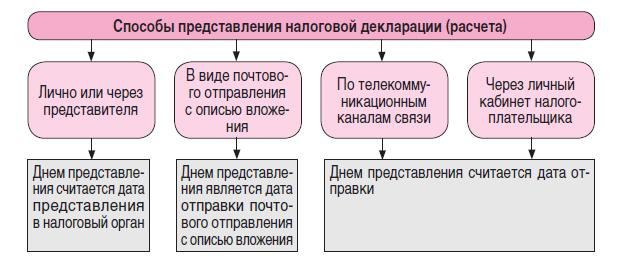

Налоговая декларация (расчет) представляется в установленные законодательством о налогах и сборах сроки (п. 6 ст. 80 НК РФ). Данные сроки установлены ч. II НК РФ. Так, п. 5 ст. 175 НК РФ установлено, что налогоплательщики обязаны представить в налоговые органы по месту своего учета декларацию по НДС в срок не позднее 25-го числа месяца, следующего за истекшим налоговым периодом. Налоговый период для этого налога – квартал (ст. 163 НК РФ).

Декларация по налогу на прибыль представляется налогоплательщиком (в том числе применяющим ставку налога, равную 0%) не позднее 28 календарных дней со дня окончания соответствующего отчетного периода и не позднее 28 марта года, следующего за истекшим налоговым периодом (п. 3 и 4 ст. 289 НК РФ).

Ниже отобразим правила определения дня представления декларации в налоговый орган, установленные п. 4 ст. 289 НК РФ:

Ответственность за непредставление (несвоевременное) представление в налоговый орган декларации (расчета).

За непредставление декларации в налоговый орган в установленный законодательством о налогах и сборах срок ст. 119 НК РФ определена ответственность в виде взыскания штрафа в размере 5% не уплаченной в установленный законодательством о налогах и сборах срок суммы налога, подлежащей уплате (доплате) на основании этой декларации, за каждый полный и неполный месяц со дня, установленного для ее представления, но не более 30% указанной суммы и не менее 1 000 руб. (Письмо Минфина РФ от 27.02.2017 № 03-02-07/1/10774).

За нарушение сроков представления налоговой декларации (расчета по страховым взносам) ст. 15.5 КоАП РФ установлена административная ответственность. Нарушение установленных законодательством о налогах и сборах сроков представления налоговой декларации (расчета по страховым взносам) в налоговый орган по месту учета в силу норм данной статьи влечет предупреждение или наложение на должностных лиц административного штрафа в размере от 300 до 500 руб.

Обратите внимание.

Должностное лицо может оспорить решение налогового органа о привлечении его к административной ответственности, установленной ст. 15.5 КоАП РФ. В качестве примера приведем Постановление заместителя председателя Свердловского областного суда от 20.01.2017 по делу № 4а-41/2017, в котором рассматривалась следующая ситуация. Главный бухгалтер бюджетного учреждения по факту непредставления в налоговый орган по месту учета декларации по земельному налогу за 2015 год в срок до 01.02.2016 был привлечен к административной ответственности. Однако в ходе судебных разбирательств было установлено, что право постоянного (бессрочного) пользования земельным участком, соответственно, и обязанность по предоставлению налоговой декларации возникли у учреждения с момента государственной регистрации, то есть с 25.01.2016. Представлять декларацию по земельному налогу за 2015 год учреждение не должно, следовательно, срок представления налоговой декларации нарушен не был.

Приостановление операций по счетам налогоплательщика, налогового агента, плательщика страховых взносов.

Помимо ответственности, оговоренной в ст. 119 НК РФ и ст. 15.5 КоАП РФ, ст. 76 НК РФ предусмотрено приостановление операций по счетам юридических лиц в случае непредставления ими в налоговый орган в установленные законодательством РФ сроки налоговой декларации, расчета. Положения ст. 76 НК РФ применяются и в отношении государственных (муниципальных) учреждений.

Федеральным законом от 03.07.2016 № 243-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации в связи с передачей налоговым органам полномочий по администрированию страховых взносов на обязательное пенсионное, социальное и медицинское страхование» (вступившим в силу 01.01.2017) скорректирован п. 11 ст. 76 НК РФ: в перечень лиц, на которых распространяются правила по приостановлению операций по счетам в банках и переводов электронных денежных средств, установленные указанной статьей, включены плательщики страховых взносов. С учетом изложенного положения ст. 76 НК РФ с 01.01.2017 применяются к плательщикам страховых взносов (Письмо ФНС РФ от 27.01.2017 № ЕД-4-15/1444). Однако ранее Минфин выпустил разъяснение (Письмо от 12.01.2017 № 03-02-07/1/556), в силу которого непредставление в установленный срок в налоговый орган расчета по страховым взносам не является основанием для приостановки операций по счетам плательщика страховых взносов. Как вы сами можете видеть, разъяснение ФНС не совпадает с мнением Минфина. Однако, по нашему мнению, следует придерживаться позиции ФНС, поскольку в п. 11 ст. 76 НК РФ прямо указано, что правила, установленные ст. 76 НК РФ, применяются также в отношении приостановления операций по счетам в банках и переводов электронных денежных средств организаций – налоговых агентов, плательщиков сборов, плательщиков страховых взносов.

Для справки.

Отдельный счет, предусмотренный Федеральным законом от 29.12.2012 № 275-ФЗ «О государственном оборонном заказе» и открываемый головному исполнителю (исполнителю) в уполномоченном банке для осуществления расчетов по государственному оборонному заказу в соответствии с условиями государственного контракта (каждого контракта), обладает признаками счета, определенного п. 2 ст. 11 НК РФ, следовательно, в отношении него применяются положения ст. 76 НК РФ (письма Минфина РФ от 08.02.2016 № 03-02-07/1/6134, от 21.01.2016 № 03-02-07/1/2073).

По мнению ФНС, приостановление операций по счетам в банках, а также переводов электронных денежных средств организаций в случае непредставления ими в установленный срок налоговой декларации, расчета обеспечивает налоговым органам возможность (Письмо от 28.07.2016 № АС-3-15/3463@):

-

оперативно контролировать исполнение налогоплательщиками обязанности по своевременному представлению налоговой отчетности и, соответственно, исполнению своих налоговых обязательств;

-

побуждает добросовестных налогоплательщиков избегать подобных нарушений.

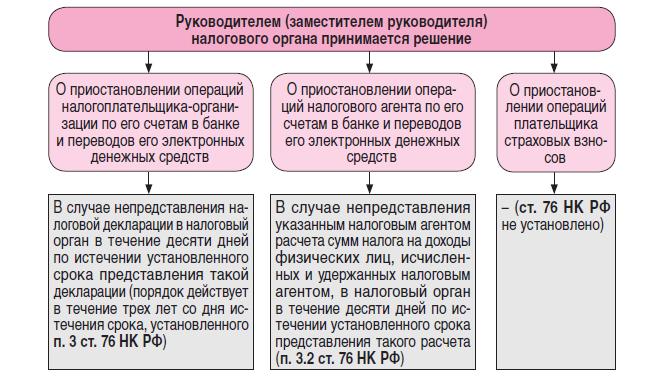

Операции по счетам налогоплательщика, налогового агента, плательщика страховых взносов приостанавливаются на основании решения руководителя налогового органа, составленного по форме, утвержденной Приказом ФНС РФ от 13.02.2017 № ММВ-7-8/179@ «Об утверждении форм документа о выявлении недоимки, требования об уплате налога, сбора, страховых взносов, пени, штрафа, процентов, а также документов, используемых налоговыми органами при применении обеспечительных мер и взыскании задолженности по указанным платежам» (п. 6 ст. 76 НК РФ). Данное решение направляется в банк, в котором открыт счет, операции по которому подлежат приостановлению.

Сроки принятия решения о приостановлении операций на счетах юридических лиц в связи с непредставлением ими налоговой декларации, расчета в установленные законодательством сроки рассмотрим ниже:

Решение налогового органа о приостановлении операций налогоплательщика-организации, налогового агента по его счетам в банке и переводов его электронных денежных средств отменяются решением этого налогового органа не позднее одного дня, следующего за днем представления:

-

налогоплательщиком-организацией налоговой декларации (п. 3 ст. 76 НК РФ);

-

налоговым агентом расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (п. 3.2 ст. 76).

Получается, чтобы налоговый орган разблокировал счет учреждения, необходимо совершить определенные действия. Так, если банковский счет был заблокирован по причине непредставления в установленный законодательством РФ срок налоговой декларации или расчета (пп. 1 п. 3, п. 3.2 ст. 76 НК РФ), для разблокировки счета требуется представить в налоговый орган:

-

декларацию, расчет;

-

документы, подтверждающие предоставление декларации, расчета (например, опись вложения в ценное письмо, если декларация, расчет были отправлены по почте).

Учреждение, которое обязано представлять налоговые декларации (расчеты) в электронном виде по телекоммуникационным каналам связи и не обеспечило возможности получения от налогового органа документов в электронной форме по таким каналам (пп. 1.1 п. 3 ст. 76 НК РФ), чтобы разблокировать счет, должно:

-

или приобрести квалифицированный сертификат ключа проверки электронной подписи и заключить с оператором электронного документооборота (ЭДО) договор об оказании услуг по обеспечению ЭДО с налоговым органом;

-

или предоставить полномочия по ЭДО с ИФНС уполномоченному представителю (посреднику), имеющему договор с оператором ЭДО и квалифицированный сертификат ключа проверки электронной подписи, и направить в налоговый орган документ, подтверждающий полномочия представителя.

Здесь же отметим, что положения ст. 76 НК РФ не устанавливают за налоговыми органами обязанности по предварительному информированию налогоплательщика о предстоящем приостановлении операций по его счету. По мнению ФНС, предварительное информирование налогоплательщиков о предстоящем приостановлении операций по счетам в банках будет способствовать общему ослаблению налоговой дисциплины, «затягиванию» сроков приостановления налоговыми органами операций по счетам в банках организаций и индивидуальных предпринимателей и, соответственно, предоставит дополнительную возможность недобросовестным плательщикам перечислять денежные средства, находящиеся на счетах в банках, контрагентам без исполнения соответствующих налоговых обязательств.

Во избежание множественных споров и судебных разбирательств с налогоплательщиками право налогового органа, установленное пп. 1 п. 3 ст. 76 НК РФ, не должно быть поставлено в зависимость от факта оповещения налогоплательщика о предстоящих действиях налогового органа, который надлежит доказать документально.

Также необходимо учитывать, что практическая реализация указанного предложения не будет стимулировать повышение налоговой грамотности налогоплательщиков, поскольку обязанность соблюдения сроков представления налоговой отчетности фактически перекладывается с налогоплательщиков на налоговые органы.

* * *

В завершение приведем основные выводы:

1. За непредставление в установленный законодательством о налогах и сборах срок налоговой декларации в налоговый орган ст. 119 НК РФ установлена ответственность в виде взыскания штрафа в размере 5% не уплаченной в установленный законодательством о налогах и сборах срок суммы налога, подлежащей уплате (доплате) на основании этой декларации, за каждый полный и неполный месяц со дня, установленного для ее представления, но не более 30% указанной суммы и не менее 1 000 руб. (Письмо Минфина РФ № 03-02-07/1/10774).

2. За нарушение сроков представления налоговой декларации (расчета по страховым взносам) ст. 15.5 КоАП РФ установлена административная ответственность для должностных лиц в размере штрафа от 300 до 500 руб.

3. Статьей 76 НК РФ предусмотрено приостановление операций по счетам юридических лиц в случае непредставления ими в налоговый орган в сроки, установленные законодательством РФ, налоговой декларации, расчета. Положения этой статьи применяются и в отношении противоправных действий, совершенных работниками государственных (муниципальных) учреждений.