Журнал "Главбух" № 2/2012

Что изменилось в работе: Если в течение 2011 года вы удерживали с доходов работников налог по разным ставкам, сообщить об этом надо в одной справке 2-НДФЛ, просто в разных разделах. А вот случаи, когда удержать налог было невозможно, оформите отдельной справкой.

Вступил в силу: 6 января 2012 года.

Документ: Приказ ФНС России от 6 декабря 2011 г. № ММВ-7-3/909@. Зарегистрирован Минюстом России 20 декабря 2011 г. № 22685.

Под конец 2011 года чиновники ФНС России внесли изменения в форму 2-НДФЛ, а вместе с этим и в порядок ее заполнения. Обновили и электронный формат сведений о доходах физлиц. Применять новые правила надо уже с отчетности за 2011 год. В чем-то они проще старых, а в чем-то нет.

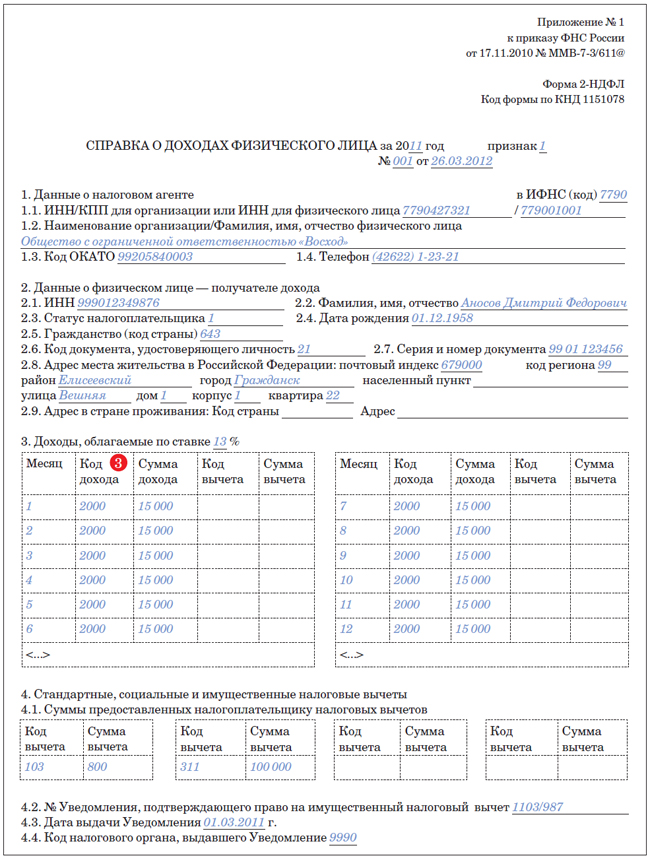

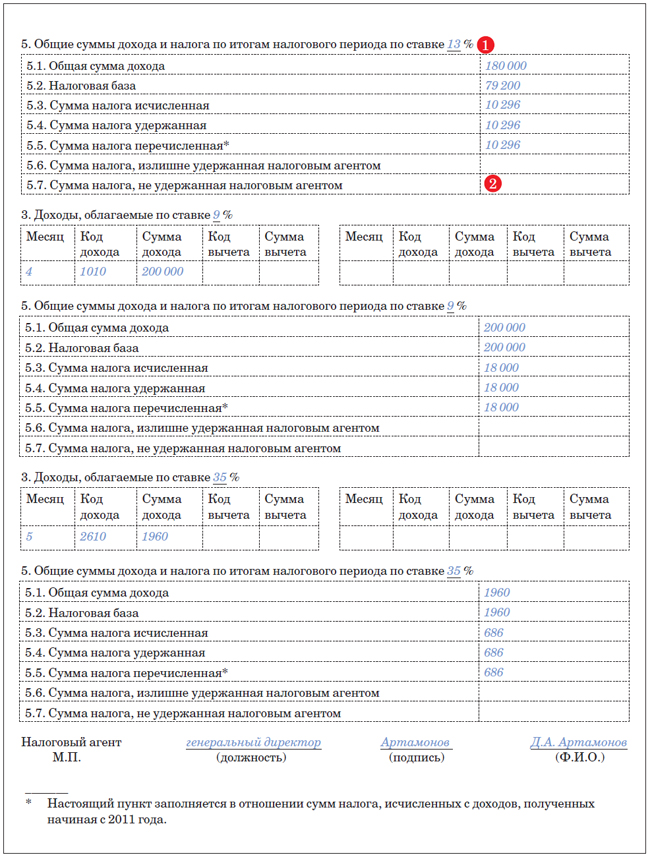

Раньше, если компания выплачивала гражданину доходы, облагаемые по разным ставкам, для каждого вида доходов вам приходилось формировать отдельную справку. Теперь справка 2-НДФЛ стала единой. Как ее заполнять, если в 2011 году вы выплатили сотрудникам доходы, облагаемые разными ставками НДФЛ, мы показали на страницах 7—8. Разные виды выплат и, соответственно, суммы налогов достаточно разнести внутри бланка по разделам. Для этого ревизоры добавили в прежнюю форму небольшую деталь — в заголовке раздела 5 теперь вы укажете ставку, к которой этот раздел относится (1). В остальном форма 2НДФЛ практически не изменилась.

Извещать инспекторов о невозможности удержать НДФЛ надо тоже по-новому. Так, если вы сдаете отчет на бумаге, информацию вы укажете отдельно от сведений о доходах, с которых удержали налог (2). Выходит, за сотрудника, с выплат которому вы удержали НДФЛ частично, отчитаться придется дважды. По неудержанному налогу — до 1 февраля, а по остальным доходам — не позднее 2 апреля 2012 года. Прежде все эти сведения вы могли включать в одну справку 2-НДФЛ.

Еще по этой теме

Подробнее о правилах, по которым в этом году надо сдавать справку 2-НДФЛ, читайте в статье «Как вашей компании отчитаться по НДФЛ с учетом всех новых правил».

Еще налоговики дополнили перечень кодов доходов и вычетов, которые нужно использовать при заполнении 2-НДФЛ (3). В частности, появились коды для новых увеличенных с 2011 года детских вычетов.