Автор: Екатерина Чиркова, ведущий юрисконсульт департамента налоговой политики

компании "Мечел"

Источник: Журнал "Актуальная бухгалтерия"

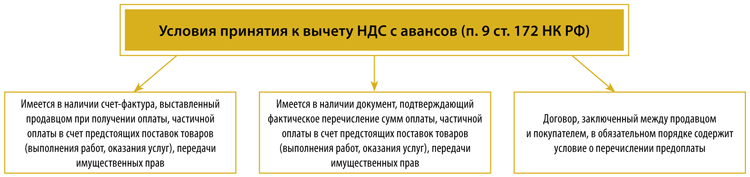

Компании-покупатели, перечисляющие суммы оплаты в счет предстоящих поставок товаров, выполнения работ, оказания услуг, передачи имущественных прав, проще говоря, авансы, имеют право на вычет сумм НДС, предъявленных продавцами (ст. 171 НК РФ). При этом произвести вычет покупатель вправе при одновременном выполнении трех условий, указанных в схеме ниже (файл pic_1) (п. 9 ст. 172 НК РФ).

Однако, как и во многих других случаях, Налоговый кодекс не разъясняет, какой именно документ подтверждает фактическое перечисление аванса.

По мнению Минфина России, единственным документом, свидетельствующим о перечислении аванса, может являться платежное поручение. А если платежное поручение отсутствует, например, когда предварительная оплата осуществляется наличными денежными средствами или в неденежной форме, то вычет налога по такой оплате (частичной оплате) не производится (п. 2 письма Минфина России от 06.03.2009 № 03-07-15/39).

Однако если мы вернемся к пункту 9 статьи 172 Налогового кодекса, то увидим, что данная норма вовсе не оперирует таким понятием, как "платежное поручение". В ней говорится лишь о том, что в наличии должен быть документ, подтверждающий фактическое перечисление аванса. Следовательно, если аванс перечисляется в неденежной, в том числе и в натуральной форме путем передачи того или иного имущества, то подтвердить такое перечисление сможет акт приема-передачи либо накладная. То есть в подобном случае именно они и будут служить документами, подтверждающими перечисление аванса.

Возможно, финансовое ведомство стало использовать понятие "платежное поручение" для интерпретации пункта 9 статьи 172 Налогового кодекса на основании сказанного в пункте 5 статьи 169 Налогового кодекса о том, что при получении продавцом авансовых или иных платежей в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав в выставляемом счете-фактуре должен быть указан номер платежно-расчетного документа.

Однако такие понятия, как "платежное поручение" и "платежно-расчетный документ", не идентичны и их подмена в корне неверна. Действительно, платежное поручение относится к платежно-расчетным документам, но к ним также относятся и инкассовые поручения, и платежные требования, и платежные ордера и иные документы, подтверждающие факт перечисления, передачи и (или) произведения расчета между сторонами.

Например, согласно Методическим указаниям по бухгалтерскому учету МПЗ (п. 44 Методических указаний по бухгалтерскому учету МПЗ, утв. Приказом Минфина России от 28.12.2001 № 119н) к расчетным документам относятся платежные требования, платежные требования-поручения, счета, товарно-транспортные накладные. А в Решении Совета Евразийской экономической комиссии (Решение Совета Евразийской экономической комиссии "О промежуточном ликвидационном балансе Комиссии Таможенного союза" от 15.06.2012 № 41) сказано, что расчетными документами признаются товарные накладные и акты выполненных работ.

Таким образом, на основании сказанного выше можно прийти к следующему выводу. Глава 21 Налогового кодекса не содержит указания на то, что право на вычет НДС возникает исключительно при уплате цены приобретаемых товаров (работ, услуг), имущественных прав в денежной форме. Поэтому фирма-покупатель не может быть лишена права на вычет налога в случаях, когда предварительная оплата производится в неденежной (натуральной) форме.

Подтверждают данный вывод и нормы Гражданского кодекса (ст. 861, 862 ГК РФ). Оплатой является любая предусмотренная договором форма. Гражданский оборот основывается на принципе свободы договора (ст. 421 ГК РФ), предусматривающем, что условия договора определяются по усмотрению сторон. Оплата может производиться как до, так и после момента исполнения обязанности продавца перед покупателем. Можно расплатиться как денежными средствами (наличными или безналичными), так и векселем. Можно передать взамен имущество или требование по другому договору.

Право на вычет НДС: законодательные противоречия

Согласно Правилам (подп. "д" п. 19 разд. II Приложения № 4 Правил ведения документов, примененных при расчетах по НДС, утв. пост. Правительства РФ от 26.12.2011 № 1137 (далее - Правила)) в книге покупок запрещено регистрировать счет-фактуру на сумму аванса при неденежных формах расчетов. В счете-фактуре при получении предоплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг, передачи имущественных прав) с применением неденежной формы расчетов в строке 5 (реквизиты платежно-расчетного документа, кассового чека) ставится прочерк (подп. "з" п. 1 разд. II Приложения № 1 Правил). То есть, по мнению Правительства РФ, правом на вычет НДС по предоплате могут воспользоваться только налогоплательщики, ведущие расчеты в денежной форме (в наличной или безналичной). Но, как мы разобрались выше, в Налоговом кодексе таких ограничений нет.

По своей юридической силе Налоговый кодекс, являясь законодательным актом, стоит в иерархии права намного выше постановлений Правительства РФ (подзаконных нормативно-правовых актов) и, несомненно, имеет над ними приоритет.

Позиция судей: НДС к вычету принимать можно

По всей видимости, именно оценив приоритет норм Налогового кодекса над постановлениями Правительства РФ, суды в настоящее время поддерживают компании. Так, в Северо-Западном и Уральском округах арбитры пришли к выводу, что покупатель вправе принять к вычету НДС с предоплаты векселем (пост. ФАС СЗО от 19.01.2012 № Ф07-806/11, ФАС УО от 14.09.2011 № Ф09-5136/11). При этом суд разъяснил, что для целей применения пункта 9 статьи 172 Налогового кодекса платежный документ должен лишь подтвердить факт предоплаты. При передаче векселя таким подтверждением является акт приемки-передачи.

ФАС Поволжского округа рассматривал ситуацию, когда общество произвело предоплату, использовав неденежную форму расчетов в виде заключения договора уступки права требования долга по договору подряда с третьим лицом (пост. ФАС ПО от 03.10.2011 № Ф06-8151/11). Суд также встал на сторону компании, указав на правомерность применения вычетов по НДС. Причем аргументировали свою позицию арбитры тем, что право налогоплательщика на вычет соотносится с обязанностью его контрагента уплатить НДС с оборота по реализации товара (работ, услуг, имущественных прав) (ст. 171, 172 НК РФ). И, как было правильно установлено (против чего не возражала и инспекция), арендодатель учел сумму предоплаты по договору аренды в книге продаж, включив ее в налоговую базу при исчислении НДС к уплате в бюджет.

Другим мощным аргументом судей было указание на то, что у компании отсутствовала необоснованная налоговая выгода (п. 2 пост. Пленума ВАС РФ от 12.10.2006 № 53) и инспекция не оспаривала реальность хозяйственной операции, на основании которой был заявлен налоговый вычет (претензий о недобросовестности контрагента-арендодателя, судя по материалам дела, также не возникло).

Кроме того, арбитры сослались на позицию Конституционного Суда РФ (пост. Конституционного Суда РФ от 20.02.2001 № 3-П), указав, что исчисление НДС, подлежащего уплате в бюджет, не зависит от формы расчетов между контрагентами, поскольку основано на общем правиле определения добавленной стоимости как разницы между стоимостью реализованных товаров (работ, услуг) и стоимостью материальных затрат на их производство и реализацию, не обусловленном какими-либо особенностями отношений между хозяйствующими субъектами. При этом к суммам налога, полученным от покупателей, относятся не только денежные средства, но и суммы налога, начисленные исходя из всех облагаемых операций, в том числе расчеты по которым производятся в неденежной форме (например, зачетом взаимных требований).

Весной этого года ВАС РФ решил поставить точку в нескончаемых разбирательствах. В своем решении Пленум ВАС РФ указал (п. 23 пост. Пленума ВАС РФ от 30.05.2014 № 33), что при разрешении споров, связанных с применением налоговых вычетов с оплаты предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав (п. 12 ст. 171 НК РФ), судам следует учитывать, что глава 21 Налогового кодекса не содержит указания на то, что право на вычет возникает исключительно при оплате в денежной форме. Поэтому налогоплательщик не может быть лишен права на вычет НДС в случаях, когда предоплата производится им в натуральной форме.

Скорее всего, теперь налоговики больше не будут предъявлять претензии к вычету НДС в случае использования неденежных авансов. Ведь Пленум ВАС РФ в период своей работы принимал постановления, обязательные для всех арбитражных судов в Российской Федерации, рассматривал материалы изучения и обобщения практики применения законов и иных нормативных правовых актов арбитражными судами, а также давал разъяснения по вопросам судебной практики (подп. 1 п. 1 ст. 13, п. 2 ст. 13 Федерального конституционного закона от 28.04.1995 № 1-ФКЗ (в ред. до 06.08.14)).

И, как однажды разъяснил Минфин России (письмо Минфина России от 07.11.2013 № 03-01-13/01/47571 (направлено во все инспекции письмом ФНС России от 26.11.2013 № ГД-4-3/21097)), в случае, когда письменные разъяснения (рекомендации, разъяснения Минфина России и ФНС России) по вопросам применения законодательства Российской Федерации о налогах и сборах не согласуются с решениями, постановлениями, информационными письмами ВАС РФ и Верховного Суда РФ, налоговики при реализации своих полномочий должны руководствоваться указанными актами и письмами судов. ФНС России с таким подходом абсолютно солидарна и говорит о том, что постановления Пленума и Президиума ВАС РФ для налоговых органов являются сложившейся судебной практикой, которой им следует руководствоваться (письма ФНС России от 12.05.2014 № ГД-4-3/8911@, от 29.01.2014 № ГД-4-3/1430@).

Подводя итог всему вышесказанному, можно смело говорить о том, что в настоящее время, опираясь на позицию Пленума ВАС РФ, компании без оглядки и налоговых рисков имеют право на вычет НДС при осуществлении предварительной оплаты поставляемого товара, выполняемых работ, оказываемых услуг, передачи имущественных прав в неденежной форме.