Автор: М. В. Подкопаев

Журнал "Бухгалтер Крыма" № 11/2015

Скоро крымским и севастопольским организациям надо будет впервые сдать декларацию по транспортному налогу. Как правильно ее заполнить? Куда и в какие сроки она сдается? Кто должен уплачивать этот налог?

Подходит к концу 2015 год, а это значит, что крымским и севастопольским организациям впервые придется отчитаться по транспортному налогу. Согласно п. 3 ст. 363.1 НК РФ сделать это надо не позднее 1 февраля (именно названный день является крайним сроком для сдачи декларации).

Сказанное не касается индивидуальных предпринимателей, которые начиная с 2015 года не сдают декларацию по данному налогу. Более того, они и не уплачивают транспортный налог самостоятельно, а должны будут это сделать на основании уведомления, которое получат от налоговиков в течение 2015 года. Срок уплаты по такому уведомлению – 1 октября 2016 года (абз. 3 п. 1 ст. 363 НК РФ).

Мы уже знакомили читателей нашего журнала с основами исчисления и уплаты транспортного налога[1], а теперь, когда налоговый период заканчивается, расскажем, как заполнить декларацию по данному налогу.

Об особенностях уплаты налога в Крыму и Севастополе

соответствии с п. 1 ст. 363 НК РФ порядок и сроки уплаты налога и авансовых платежей по налогу для налогоплательщиков-организаций устанавливаются законами субъектов РФ. Причем срок уплаты налога не может быть установлен ранее срока, предусмотренного п. 3 ст. 363.1 НК РФ, то есть 1 февраля.

В силу п. 2 ст. 4 Закона Республики Крым от 19.11.2014 № 8-ЗРК/2014 «О транспортном налоге» именно названный день установлен как крайний для уплаты транспортного налога организациями Республики Крым. А вот законодатели Севастополя предоставили налогоплательщикам данного региона еще несколько дней для уплаты транспортного налога. Они установили для этого другой крайний срок – 10 февраля (п. 2 ст. 4 Закона города Севастополя от 14.11.2014 № 75-ЗС «О транспортном налоге»).

Речь идет об уплате окончательной суммы налога за год. Определяется сумма налога в расчете на год и из нее вычитаются авансовые платежи, которые налогоплательщик уплатил по итогам отчетных периодов (I, II и III кварталов).

Согласно п. 2 ст. 4 Закона Республики Крым № 8-ЗРК/2014 налогоплательщики региона должны были уплатить авансовые платежи по налогу соответственно отчетным периодам в следующие сроки: 30 апреля, 30 июля и 30 октября. В Севастополе сроки для уплаты авансовых платежей установлены несколько иные – не позднее последнего банковского дня месяца, следующего за истекшим отчетным периодом. То есть по кварталам это 30 апреля, 31 июля и 30 октября.

Нужно учитывать, что в силу ст. 357 НК РФ обязанность уплачивать транспортный налог возникает строго по факту регистрации транспортного средства в государственных органах. Известная особенность транспортных средств крымских и севастопольских предприятий заключается в том, что большинство из них изначально имеет регистрацию в украинских органах, а в Налоговом кодексе РФ идет речь о регистрации по российскому законодательству.

С одной стороны, после 18 марта 2014 года собственники транспортных средств в Крыму и Севастополе должны были позаботиться о том, чтобы оперативно перерегистрировать их по российскому законодательству. Так, согласно п. 4 Приказа МВД России от 24.11.2008 № 1001 «О порядке регистрации транспортных средств» собственники транспортных средств либо лица, от имени собственников владеющие, пользующиеся или распоряжающиеся на законных основаниях транспортными средствами, обязаны в установленном порядке зарегистрировать их или изменить регистрационные данные в течение срока действия регистрационного знака «ТРАНЗИТ» или в течение 10 суток после приобретения, таможенного оформления, снятия с регистрационного учета транспортных средств, замены номерных агрегатов или возникновения иных обстоятельств, потребовавших изменения регистрационных знаков.

С другой стороны, крымчане и севастопольцы по разным причинам не поспешили менять номера с украинских на российские[2]. Прежде всего – те, кому в интересах бизнеса необходимо часто посещать территорию Украины[3].

В течение 2014 года действовало Постановление Правительства РФ от 05.09.2014 № 897 «Об особенностях регистрации автомототранспортных средств и прицепов к ним в Государственной инспекции безопасности дорожного движения Министерства внутренних дел Российской Федерации и выдачи водительских удостоверений на территориях Республики Крым и г. Севастополя». Оно предусматривало упрощенный порядок регистрации транспортных средств в Крыму и Севастополе. Поскольку названный документ прекратил свое действие с 1 января 2015 года, формально начиная с обозначенной даты дальнейшая перерегистрация транспорта и замена водительских удостоверений должны были осуществляться после таможенного оформления транспортных средств и сдачи экзаменов на право управления ими. Во избежание этого был принят новый документ – Постановление Правительства РФ от 27.04.2015 № 399 «О некоторых вопросах государственной регистрации автомототранспортных средств и прицепов к ним в Государственной инспекции безопасности дорожного движения Министерства внутренних дел Российской Федерации на территории Республики Крым и г. Севастополя». Согласно ему упрощенная перерегистрация транспортных средств в поименованных регионах будет происходить до 1 января 2018 года.

В Письме ФНС России от 03.04.2015 № БС-4-11/5478@ подчеркивается, что налогоплательщик может исполнить обязанность по регистрации транспортного средства в любой момент данного периода. В связи с этим налоговики сообщили, что указанные транспортные средства подлежат налогообложению с момента государственной регистрации в органах, осуществляющих регистрацию транспортных средств.

Однако в том же письме налоговики предупредили, что уклонение юридического лица от совершения действий по государственной регистрации транспортных средств не освобождает его от представления декларации по транспортному налогу и уплаты транспортного налога (авансовых платежей).

По нашему мнению, налогоплательщикам не стоит затягивать с подачей документов на перерегистрацию транспортного средства. Налоговики могут признать недобросовестность с их стороны, если те имели возможность произвести перерегистрацию, но не сделали этого. В результате транспортный налог все равно будет доначислен, а вместе с ним – штрафы и пени. По крайней мере, необходимы документальные свидетельства, что организация все-таки приступила к перерегистрации своих транспортных средств. Налоговиков при этом, скорее всего, поддержат и арбитражные суды.

Обратите внимание:

Когда статья была подготовлена к печати, стало известно о подписании Постановления Правительства РФ от 31.10.2015 № 1171. Согласно ему Постановление Правительства РФ № 399 оказалось дополнено следующим положением: собственники транспортных средств из числа граждан, проживающих на территории Республики Крым и города Севастополя, приобретших гражданство РФ в соответствии с Федеральным конституционным законом от 21.03.2014 № 6-ФКЗ, и граждан РФ, которые на день вступления в силу указанного федерального конституционного закона проживали на этих территориях, а также юридических лиц, зарегистрированных там же в соответствии с законодательством Украины до 18 марта 2014 года, обязаны до 1 апреля 2016 года заменить в установленном порядке регистрационные документы и государственные регистрационные знаки, выданные на транспортные средства до 18 марта 2014 года в соответствии с законодательством Украины.

То есть те, кто не перерегистрирует свои транспортные средства до 1 апреля 2016 года, начиная с этой даты, безусловно, станут, в частности, объектами штрафов, предусмотренных ст. 12.1 КоАП РФ. Согласно данной статье за управление транспортным средством, не зарегистрированным в установленном порядке (то есть согласно российскому законодательству), налагается штраф в размере от 500 до 800 руб., а за совершенное повторно – в размере 5 000 руб. или виновный лишается права управления транспортным средством на срок от одного до трех месяцев.

Понятно, что юридическое лицо, которое поспешит перерегистрировать свои транспортные средства уже в 2015 году, хоть и в относительно небольшой сумме, но должно будет заплатить за этот год транспортный налог. Даже если это произойдет в декабре (придется заплатить 1/12 годовой суммы) (п. 3 ст. 362 НК РФ).

В то же время необходимо, очевидно, учитывать, что если перерегистрироваться в январе – марте 2016 года, то можно столкнуться с серьезным ажиотажем со стороны иных налогоплательщиков. Впрочем, возможно, государственные органы что-то предпримут, чтобы избежать очередей.

Отметим также, что установление окончания срока перерегистрации транспортных средств не отменяет прежней установки, согласно которой данная перерегистрация должна происходить все-таки в упрощенном порядке.

Как и куда подать декларацию?

Итак, согласно п. 1 ст. 363.1 НК РФ организация представляет декларацию по транспортному налогу по месту нахождения транспортного средства.

К сведению:

Согласно п. 5 ст. 83 НК РФ местом нахождения транспортного средства признаются:

- для водных транспортных средств (за исключением маломерных судов) – место государственной регистрации транспортного средства;

- для воздушных транспортных средств – место нахождения организации;

- для иных транспортных средств – место нахождения организации (ее обособленного подразделения).

Иначе говоря, в отношении транспортных средств, кроме водных, декларацию надо представлять не там, где зарегистрировано транспортное средство, а там, где зарегистрирована сама организация.

Форма данной декларации и Порядок ее заполнения (далее – Порядок заполнения) утверждены Приказом ФНС России от 20.02.2012 № ММВ-7-11/99@. Перед ее заполнением рекомендуется ознакомиться и с Письмом ФНС России от 07.04.2015 № БС-4-11/5693@ «О направлении контрольных соотношений показателей формы налоговой декларации по транспортному налогу».

Согласно п. 4.1 Порядка заполнения порядок представления декларации таков.

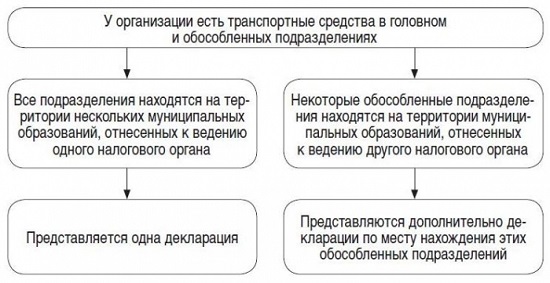

Причем если обособленное подразделение находится в другом регионе, то уплата налога и представление отчетности в отношении транспортных средств, которые зарегистрированы по месту нахождения данного обособленного подразделения, производятся в соответствии с законом, принятым законодательным органом этого региона.

Но из п. 5.1 Порядка заполнения следует, что можно сдавать одну декларацию по всем транспортным средствам налогоплательщика, находящимся в любом муниципальном образовании субъекта РФ, даже относящихся к разным налоговым органам, при условии, что законодательством такого субъекта установлено: транспортный налог зачисляется в региональный бюджет без направления по нормативам суммы налога в бюджеты муниципальных образований. Именно этот порядок зачисления транспортного налога (без распределения) предусмотрен приложением 2 к Закону Республики Крым от 29.12.2014 № 53-ЗРК/2014 «О бюджете Республики Крым на 2015 год» и ст. 4 Закона города Севастополя от 19.12.2014 № 92-ЗС «О бюджете города Севастополя на 2015 год».

Но в п. 5.1 Порядка заполнения уточняется, что в такой ситуации одну декларацию можно представлять, предварительно согласовав это с налоговым органом по соответствующему субъекту РФ (иначе говоря, получив от него на то разрешение). Сказанное надо иметь в виду.

В состав декларации, помимо титульного листа, входят разд. 1 «Сумма транспортного налога, подлежащая уплате в бюджет» и 2 «Расчет суммы транспортного налога по каждому транспортному средству». Что касается разд. 2, его листы заполняются отдельно на каждое транспортное средство, принадлежащее организации, поэтому сколько у нее транспортных средств, являющихся объектом обложения транспортным налогом, столько же экземпляров разд. 2 она заполняет.

При заполнении титульного листа в общем случае в поле «Налоговый период» указывается код 34 (календарный год). Только если организация представляет декларацию в связи с реорганизацией или ликвидацией, она проставляет код 50 (в зависимости от формы реорганизации используются коды из приложения 2 к Порядку заполнения).

В поле «По месту нахождения (учета)» крымская или севастопольская организация пропишет код 260 (исключения предусмотрены для крупнейших организаций или их правопреемников).

Рассчитываем налог

Общие требования к заполнению этой декларации не отличаются от тех, которые установлены для деклараций по другим налогам.

Сначала надо заполнить разд. 2 в необходимом количестве экземпляров. По каждому транспортному средству указываются его индивидуальные данные. Код вида транспортного средства (строка 030) берется из приложения 5 к Порядку заполнения. А согласно документу о его регистрации проставляются идентификационный номер, марка и регистрационный знак (номер) транспортного средства (строки 040 – 060 соответственно).

Данные для указания налоговой базы (строка 070) берутся из паспорта транспортного средства, а сама она устанавливается в соответствии с п. 1 ст. 359 НК РФ. При этом по некоторым видам транспортных средств она определяется как единица транспортного средства (в названной строке проставляется «1»).

В пункте 23 Методических рекомендаций по применению главы 28 «Транспортный налог» части второй Налогового кодекса Российской Федерации[4] приводятся примеры таких единиц: плавучие краны, плавучая землечерпательная техника, дебаркадеры и иные плавучие сооружения, не имеющие двигателей для самостоятельного передвижения. Но если технической документацией на данные водные транспортные средства определена их валовая вместимость, то именно она должна применяться в качестве налоговой базы (см. п. 21 указанных рекомендаций и постановления ФАС СЗО от 21.05.2007 по делу № А56-29356/2006[5], ФАС ВСО от 28.10.2013 по делу № А33-3505/2013[6], Письмо ФНС России от 30.09.2013 № БС-4-11/17552).

Из документации на транспортное средство берутся и сведения о его экологическом классе (строка 090). Хотя, возможно, эти сведения там отсутствуют – тогда в данной строке ставится прочерк.

Коды единиц измерения (строка 080) заполняются в соответствии с приложением 6 к Порядку заполнения.

Строку 100, в которой указывается срок использования транспортного средства, заполняют только налогоплательщики Республики Крым, а севастопольские налогоплательщики не заполняют. Дело в том, что согласно п. 5.10 Порядка заполнения в ней отражается количество календарных лет от года выпуска транспортного средства и только в случаях установления дифференцированных налоговых ставок с учетом срока полезного использования транспортных средств.

В соответствии со ст. 3 Закона Республики Крым № 8-ЗРК/2014 установленные налоговые ставки уменьшаются в зависимости от количества лет, прошедших с года выпуска транспортных средств, в таких размерах: свыше 10 лет – на 20%, свыше 15 лет – на 30%, свыше 20 лет – на 50%. В Законе города Севастополя № 75-ЗС подобного положения нет.

Количество лет, прошедших с года выпуска транспортного средства, определяется по состоянию на 1 января текущего года в календарных годах начиная с года, следующего за годом выпуска транспортного средства, и заканчивая отчетным годом (2015 годом для отчета за 2015 год).

Зато и для крымских, и для севастопольских налогоплательщиков важной строкой при заполнении декларации за 2015 год является строка 110. Ведь в соответствии с изложенным в начале статьи значительную часть своих транспортных средств они зарегистрировали после начала 2015 года.

В связи с этим они должны учитывать положение п. 3 ст. 362 НК РФ, согласно которому в случае регистрации транспортного средства в течение налогового (отчетного) периода исчисление суммы налога (суммы авансового платежа по налогу) производится с учетом коэффициента, определяемого как отношение числа полных месяцев, в течение которых данное транспортное средство было зарегистрировано на налогоплательщика, к числу календарных месяцев в налоговом (отчетном) периоде.

Пример.

Транспортное средство зарегистрировано 3 апреля 2015 года.

В строке 110 будет указано количество полных месяцев владения транспортным средством в 2015 году, равное 8 (с мая по декабрь).

В соответствии с этим значением в строке 130 прописывается коэффициент Кв, равный отношению числа полных месяцев владения к числу календарных месяцев в налоговом периоде, то есть к 12, если транспортное средство не было снято с учета до конца года (8/12, если обратиться к примеру).

Строка 120 учитывает нечасто встречающуюся ситуацию, когда налогоплательщик не является единственным собственником транспортного средства. Его доля указывается в виде правильной простой дроби. В общем случае (полного владения) в этой строке проставляется «1-/1-».

По коду строки 140 отражается налоговая ставка транспортного налога (берется из ст. 3 Закона Республики Крым № 8-ЗРК/2014 и ст. 3 Закона города Севастополя № 75-ЗС).

По коду строки 150 указывается повышающий коэффициент (Кп), имеющий диапазон от 1,1 до 3, установленный п. 2 ст. 362 НК РФ. Речь идет об особо дорогих автомобилях. Их перечень размещен на сайте Минпромторга (www.minpromtorg.gov.ru) (см. Письмо Минфина России от 01.06.2015 № 03-05-04-04/31532).

Далее в строке 160 прописывается сумма налога, которая рассчитывается путем умножения налоговой базы (строка 070) на налоговую ставку (строка 140), долю в праве на транспортное средство (строка 120), коэффициенты Кв и Кп (строки 130 и 150).

Учтем и льготу

По строкам 170 – 240 рассчитываются налоговые льготы. Правда, законодатели Крыма и Севастополя установили льготы (полное освобождение от налога) только для следующих организаций:

- некоммерческие общественные организации инвалидов;

- организации, предприятия, единственными учредителями которых являются общественные организации инвалидов или уставный капитал которых полностью состоит из вкладов общественных организаций инвалидов, если среднесписочная численность инвалидов среди их работников составляет не менее 50%, а их доля в фонде оплаты труда – не менее 25%.

Здесь отметим, что данные предприятия проставляют код налоговой льготы 20210 (приложение 7 к Порядку заполнения). То есть НКО инвалидов укажут в строке 190 «20210/000500010004» (крымчане), «20210/000500010006» (севастопольцы). Остальные организации эту строку заполнят так: «20210/000500010005» (крымчане), «20210/000500010007» (севастопольцы).

Для того чтобы подтвердить право на льготу, НКО инвалидов одновременно с декларацией представляют в налоговый орган копии учредительных документов, заверенные подписью и печатью руководителя организации, а другие организации-льготники – также копии документов, подтверждающих факт установления инвалидности работников данных организаций, общий фонд оплаты труда и фонд оплаты труда работников названных организаций, являющихся инвалидами, а также документов, подтверждающих среднесписочную численность инвалидов среди работников этих организаций, заверенные подписью и печатью руководителя организации (пп. 4 и 5 п. 7 ст. 5 Закона Республики Крым № 8-ЗРК/2014, пп. 6 и 7 п. 7 ст. 5 Закона города Севастополя № 75-ЗС).

В результате в строке 250 льготники указывают окончательную сумму налога к уплате в бюджет, равную 0, а для всех других организаций значение этой строки будет равным значению в строке 160.

И вот – итог

Именно сумма всех значений строк 160 всех экземпляров разд. 2 переносится в строку 021 разд. 1, после чего учитываются суммы авансовых платежей, начисленных за I, II и III кварталы[7]. Они отражаются в строках 023, 025 и 027, а их общий итог вычитается из значения строки 021, и результат заносится в строку 030. Это и будет сумма транспортного налога к уплате за 2015 год.

Впрочем, если сумма строк 023, 025 и 027 превысит значение строки 021, то строка 030 не заполняется, а сумма превышения заносится в строку 040. Это сумма транспортного налога к уменьшению за налоговый период.

В заключение напомним, что КБК по транспортному налогу (строка 010) такой – 18210604011021000110.

[1] См. статью М. В. Подкопаева «Начинаем уплачивать транспортный налог», № 4, 2015, стр. 67.

[2] Как следует из Распоряжения Совета министров Республики Крым от 15.09.2015 № 846-р «Об основных направлениях налоговой политики Республики Крым на 2016 год», на начало осени 2015 года оказалась зарегистрирована (перерегистрирована) только треть транспортных средств, находящихся в Республике Крым.

[3] Если организация-собственник транспортного средства все-таки намерена получить российское свидетельство на транспортное средство, но собирается и далее совершать на нем перевозки по территории Украины, то рекомендуется предварительно снять его с учета в органах украинской ГАИ или написать заявление, что транспорт перешел под попечительство другого государства.

[4] Утверждены Приказом МНС России от 09.04.2003 № БГ-3-21/177.

[5] Определением ВАС РФ от 09.11.2007 № 10912/07 отказано в передаче данного дела в Президиум ВАС для пересмотра в порядке надзора.

[6] Определением ВАС РФ от 02.04.2014 № ВАС-18641/13 отказано в передаче данного дела в Президиум ВАС для пересмотра в порядке надзора.

[7] О расчете авансовых платежей см. статью «Начинаем уплачивать транспортный налог».