Автор: Заболонкова О., редактор журнала

Журнал "Силовые министерства и ведомства: бухгалтерский учет и налогообложение" № 12/2019

Напомним, с 01.01.2019 единые требования к формированию учетной политики, её утверждению и внесению изменению в учетную политику для организаций государственного сектора установлены СГС «Учетная политика»[1]. Кроме того, разработаны Методические указания по применению данного стандарта[2] (далее – Методические указания № 02-06-07/62480). Рассмотрим, на какие главные моменты бухгалтерам необходимо обратить внимание при разработке учетной политики или внесении в нее изменений на основе этих документов.

Учетная политика – это совокупность способов ведения экономическим субъектом бухгалтерского учета (ст. 8 Закона о бухгалтерском учете[3]).

Учреждение самостоятельно формирует свою учетную политику, руководствуясь законодательством РФ о бухгалтерском учете, федеральными и отраслевыми стандартами.

В частности, ее вправе формировать главный бухгалтер учреждения или централизованная бухгалтерия, на которую возложено ведение бухгалтерского учета. Возложить такую обязанность можно и на физическое лицо, которое наделено полномочиями по ведению учета (п. 8 СГС «Учетная политика»).

Документы – основания для формирования учетной политики.

При формировании учетной политики учреждению следует руководствоваться (п. 7 СГС «Учетная политика»):

-

особенностями своей структуры;

-

отраслевыми особенностями деятельности;

-

СГС «Учетная политика»;

-

нормативными правовыми актами, регулирующими ведение бухгалтерского учета и составление бухгалтерской (финансовой) отчетности;

-

учетной политикой учредителя.

В случае если в отношении какого-либо объекта бухгалтерского учета нормативными правовыми актами, регулирующими ведение бухгалтерского учета и составление бухгалтерской (финансовой) отчетности, не установлены правила его отражения в бухгалтерском учете, учреждение по согласованию с учредителем и финансовым органом публично-правового образования, осуществляющего консолидацию отчетности, определяет учетную политику исходя из требований СГС «Концептуальные основы»[4].

Допустимо формирование учетной политики посредством как принятия единого правового акта, включающего всю совокупность способов ведения учета, так и принятия отдельных правовых актов либо включения соответствующих положений в отдельные правовые акты (например, в правовой акт об организации выполнения полномочий администратора доходов бюджета могут быть включены положения, устанавливающие особенности ведения учета в части порядка заполнения (составления) и отражения в бюджетном учете первичных документов по администрируемым доходам бюджетов) (Методические указания № 02-06-07/62480).

Организации, осуществляющие полномочия получателя бюджетных средств, при формировании учетной политики должны предусмотреть особенности организации и ведения бухгалтерского учета в части операций по исполнению указанных полномочий (п. 10 СГС «Учетная политика»).

Документы, утверждаемые учетной политикой.

2) рабочий план счетов бухгалтерского учета и правила формирования номера счета бухгалтерского учета;

3) порядок проведения инвентаризации активов, имущества, учитываемого на забалансовых счетах, обязательств, иных объектов бухгалтерского учета;

4) формы первичных (сводных) учетных документов, регистров бухгалтерского учета, иных документов бухгалтерского учета, применяемых для оформления фактов хозяйственной жизни, ведения бухгалтерского учета, по которым законодательством РФ не предусмотрены обязательные для их оформления формы документов;

5) правила документооборота и технология обработки учетной информации в учреждении, в том числе порядок взаимодействия структурных подразделений и (или) лиц, ответственных за оформление фактов хозяйственной жизни, по представлению первичных учетных документов для ведения бухгалтерского учета;

6) правила документооборота, в том числе порядок и сроки передачи первичных (сводных) учетных документов при ведении бухгалтерского учета и (или) порядок и сроки составления отчетности централизованной бухгалтерией;

7) порядок организации и обеспечения (осуществления) внутреннего контроля;

8) порядок признания в бухгалтерском учете и раскрытия в отчетности событий после отчетной даты;

9) иные способы ведения бухгалтерского учета, необходимые для организации ведения бухгалтерского учета и формирования отчетности учреждения.

Если нормативными правовыми актами, регулирующими ведение бухгалтерского учета и составление бухгалтерской (финансовой) отчетности, предусмотрен выбор методов ведения бухгалтерского учета, учреждению необходимо выбрать такой метод и установить его в рамках своей учетной политики.

Например, СГС «Концептуальные основы» предусмотрено два метода определения справедливой стоимости для различных видов активов и обязательств (метод рыночных цен и метод амортизированной стоимости замещения), СГС «Основные средства[5]» – три метода начисления амортизации на объекты основных средств (линейный метод, метод уменьшаемого остатка и пропорционально объему продукции).

В этом случае документы учетной политики должны содержать положения, определяющие один из указанных методов для отдельных видов объектов учета. Минфин еще раз напомнил, что документы учетной политики не должны содержать методы, правила, способы ведения бухгалтерского учета, однозначно установленные нормативными правовыми актами, регулирующими ведение бухгалтерского учета и составление бухгалтерской (финансовой) отчетности (Методические указания № 02-06-07/62480).

Например, не надо включать однозначно установленные Инструкцией № 157н[6] и СГС «Концептуальные основы» нормы, такие как:

-

при ведении бухгалтерского учета объектов бухгалтерского учета применяется метод начисления;

-

основные средства стоимостью до 10 000 руб. включительно, за исключением объектов библиотечного фонда, списываются с балансового учета с одновременным отражением объектов на за- балансовом счете 21 «Основные средства в эксплуатации».

Внесение изменений в учетную политику.

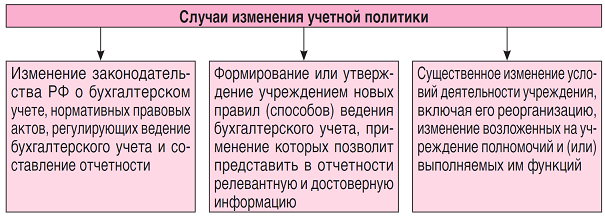

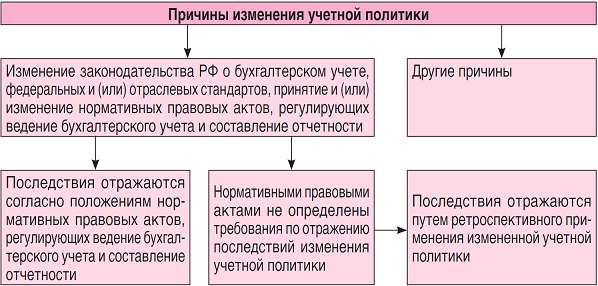

Согласно п. 13 СГС «Учетная политика» учетная политика меняется с начала отчетного года, если иное не обусловливается причиной такого изменения.

С учредителем и соответствующим финансовым органом необходимо согласовывать вносимые в течение года поправки, не связанные с изменением законодательства РФ о бухгалтерском учете, федеральных и (или) отраслевых стандартов, принятием и (или) изменением нормативных правовых актов, регулирующих ведение бухгалтерского учета и составление отчетности.

Не считаются изменением учетной политики (п. 14 СГС «Учетная политика»):

1. Применение правила (способа) организации и ведения бухгалтерского учета для отражения фактов хозяйственной жизни, которые отличны по существу от фактов хозяйственной жизни, имевших место ранее.

Например, Минфин в Методических указаниях № 02-06-07/62480 отметил, что не будут считаться изменением учетной политики:

а) установление учреждением особенностей отражения в бухгалтерском учете на счетах бухгалтерского учета рабочего плана счетов (включая дополнительную аналитику) операций:

-

по выплате заработной платы в безналичной форме расчетов в рамках реализации «зарплатных» проектов, при условии что ранее выплата заработной платы осуществлялась наличными деньгами (через кассу);

-

по приобретению оборудования на условиях рассрочки платежа и перехода права владения таким имуществом по факту полной оплаты по договору либо на условиях предоставления залога в виде имущества учреждения;

б) изменение графика документооборота, а также введение особенностей формирования первичных учетных документов и регистров бухгалтерского учета при переходе на электронный документооборот.

2. Утверждение нового правила (способа) организации и ведения бухгалтерского учета для отражения фактов хозяйственной жизни, которые возникли в деятельности учреждения впервые.

Например, у учреждения возник новый вид деятельности – организация для сотрудников питания в столовой или осуществление органами власти функций, которые они ранее не выполняли (Методические указания № 02-06-07/62480).

Отражение в финансовой деятельности учреждения изменения учетной политики.

СГС «Учетная политика» введено такое понятие, как последствия изменения учетной политики. Следовательно, учреждению необходимо применять соответствующую норму в своей деятельности.

Согласно п. 15 СГС «Учетная политика» последствия изменения учетной политики – это изменение показателей, отражающих финансовое положение, финансовые результаты деятельности учреждения и (или) движение его денежных средств.

Такие последствия оцениваются в денежном измерении (стоимостном выражении) на дату, с которой применяются изменения (п. 15 СГС «Учетная политика»).

Последствия внесения изменений в учетную политику должны быть отражены в учете и отчетности учреждения.

Ретроспективное изменение учетной политики.

При ретроспективном применении изменений учетной политики:

1. Подлежат корректировке показатели отчетности на начало отчетного периода (входящие остатки) по статье «Финансовый результат экономического субъекта» бухгалтерского баланса, а также – в случае возможности корректировки – показатели связанных статей отчетности за самый ранний год, предшествующий году, для которого в отчетности раскрываются сравнительные показатели.

2. Информация о корректировке сравнительных показателей предшествующего года (предшествующих годов) раскрывается в отчетности отчетного года.

3. Суммы корректировок сравнительных показателей отражаются в периоде, в котором произошло изменение учетной политики, записями по счетам бухгалтерского учета согласно нормативным правовым актам, регулирующим ведение бухгалтерского учета и составление отчетности.

4. Утвержденная отчетность за предшествующий год (предшествующие годы) не подлежит пересмотру, замене и повторному представлению пользователям этой отчетности.

Невозможно применить ретроспективное изменение учетной политики, если оценка в денежном измерении (стоимостном выражении) последствий такого изменения:

-

не может быть произведена в связи с недостаточностью (отсутствием) информации за соответствующий предшествующий год;

-

требует использования оценочных значений, основанных на информации, которая не была доступна на дату представления отчетности за предшествующий год.

Тогда учреждение применяет измененную учетную политику к фактам хозяйственной жизни, возникающим после изменения учетной политики (перспективное применение измененной учетной политики) (п. 18 СГС «Учетная политика»).

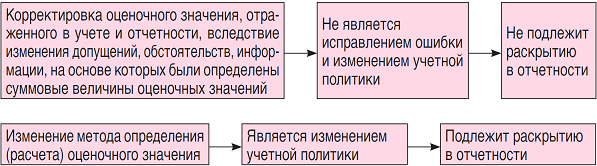

Изменение оценочного значения.

Изменение оценочного значения – это изменение величины какого-либо показателя отчетности, которое не влечет изменение учетной политики (п. 25 СГС «Учетная политика»).

Оценочное значение – рассчитанное или приблизительно определенное значение какого-либо показателя, необходимого для ведения бухгалтерского учета и (или) отражаемого в бухгалтерской (финансовой) отчетности, при отсутствии точного способа его определения (п. 6 СГС «Учетная политика»).

К оценочным значениям относятся:

-

сроки полезного использования объектов основных средств и нематериальных активов;

-

величины оценочных резервов;

-

величины амортизационных отчислений;

-

величины стоимости нефинансовых активов в случаях, предусмотренных федеральными и (или) отраслевыми стандартами бухгалтерского учета для организаций государственного сектора;

-

иные значения показателя, необходимого для ведения бухгалтерского учета и (или) отражаемого в бухгалтерской (финансовой) отчетности, рассчитываемые или приблизительно (оценочно) определяемые на основе экспертных заключений (профессиональных суждений) при отсутствии точного способа его определения.

Отражение исправления ошибок в отчетности.

Дата подписания отчетности – дата подписания полного комплекта отчетности.

Для целей применения СГС «Учетная политика» ошибками в отчетности считаются пропуск и (или) искажение, возникшие при ведении бухгалтерского учета и (или) формировании отчетности в результате неправильного использования или неиспользования информации о фактах хозяйственной жизни отчетного периода, которая была доступна на дату подписания отчетности и должна была быть получена и использована при ее подготовке (п. 27 СГС «Учетная политика»).

Выявленная ошибка исправляется в бухгалтерском учете дополнительной бухгалтерской записью либо бухгалтерской записью, осуществленной способом «красное сторно», и дополнительной бухгалтерской записью (далее – исправительные записи) (п. 28 СГС «Учетная политика»).

В разделе V рассматриваемого стандарта изложен подробный порядок отражения исправления ошибок в отчетности. Например, ошибка отчетного периода, выявленная в ходе осуществления внутреннего контроля после подписания бухгалтерской (финансовой) отчетности, но до предельной даты ее представления, исправляется следующим образом. Делаются исправительные записи по счетам бухгалтерского учета на последнюю отчетную дату отчетного периода, и (или) формируется уточненная отчетность. Уточненная отчетность повторно направляется уполномоченному органу, а также иным пользователям, которым уже была представлена отчетность до уточнения.

Раскрытие информации об учетной политике.

В отчетности. Согласно п. 20, 34, 26 СГС «Учетная политика» в пояснениях к отчетности раскрывается информация:

-

о последствиях изменения учетной политики по Стандарту;

-

об ошибках предшествующих годов;

-

об изменении оценочного значения.

В Интернете. Основные положения учетной политики по Стандарту и (или) копии документов учетной политики подлежат публичному раскрытию на официальном сайте субъекта учета (централизованной бухгалтерии) в Интернете (п. 9 СГС «Учетная политика»).

В Письме Минфина РФ от 17.06.2019 № 02-07-10/43991 был рассмотрен вопрос о размещении основных положений учетной политики федерального органа исполнительной власти (его территориального органа) в Интернете. Чиновники ответили следующее.

В соответствии с п. 14.1 и 14.3 Типового регламента внутренней организации федеральных органов исполнительной власти, утвержденного Постановлением Правительства РФ от 28.07.2005 № 452, федеральный орган исполнительной власти (его территориальный орган) создает официальные сайты в Интернете. В случае если территориальный орган федерального органа исполнительной власти не имеет возможности создать собственный интернет-сайт, информация о его деятельности подлежит размещению на официальном сайте федерального органа исполнительной власти или иного территориального органа.

Также специалисты Минфина считают, что целесообразно включить основные положения учетной политики и (или) копии документов учетной политики в перечень информации о деятельности федерального органа исполнительной власти (его территориального органа), подлежащей размещению в Интернете, который устанавливается руководителем федерального органа исполнительной власти.

* * *

Учетная политика – это один из главных документов учреждения в организации его финансово-хозяйственной деятельности. Ее содержание зависит от многих факторов, в том числе от отраслевых особенностей, его структуры, функций, возложенных на него, и т. д.

В статье обозначены ключевые моменты, о которых учреждению важно помнить при формировании учетной политики.

[1] Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Учетная политика, оценочные значения и ошибки», утв. Приказом Минфина РФ от 30.12.2017 № 274н.

[2] Письмо Минфина РФ от 31.08.2018 № 02-06-07/62480.

[3] Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете».

[4] Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Концептуальные основы бухгалтерского учета и отчетности организаций государственного сектора», утв. Приказом Минфина РФ от 31.12.2016 № 256н.

[5] Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Основные средства», утв. Приказом Минфина РФ от 31.12.2016 № 257н.

[6] Инструкция по применению Единого плана счетов бухгалтерского учета для ор- ганов государственной власти (государственных органов), органов местного само- управления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина РФ от 01.12.2010 № 157н.