Бухгалтерский учет. Налогообложение. Аудит.

|

Бухгалтерский учет. Налогообложение. Аудит.

|

Принятие рассматриваемого в настоящее время в Государственной Думе Российской Федерации законопроекта, разработанного по инициативе Банка России, о внесении изменений в законодательство, регулирующее аудиторскую деятельность, может стать отправной точкой для масштабного реформирования российского аудита. В статье анализируется зарубежный, в частности, американский опыт организации и реформирования аудиторской деятельности в контексте будущей реформы российского аудита.

Currently the State Duma of the Russian Federation is considering the bill developed by the Bank of Russia. It strives to amend the legislation that regulates auditing activities. Its adoption can be a starting point for a large-scale reform of the Russian audit. The paper examines the foreign, particularly American, experience in organizing and reforming audit activities in the context of the future reform of Russian audit.

Ключевые слова: реформирование аудита; зарубежный опыт организации аудиторской деятельности; регулирование аудита.

Key words: audit reform; foreign experience in organizing audit activity; audit regulation.

Принятие законопроекта о внесении изменений в Федеральный закон «Об аудиторской деятельности», находящегося в настоящее время на рассмотрении в Государственной Думе, может стать отправной точкой для начала реального реформирования аудиторского рынка в России [2] (далее - законопроект). Положения законопроекта, хотя и влияют самым существенным образом на параметры и структуру аудиторского рынка, являются, по сути, лишь комплексом неотложных мер по стабилизации ситуации на нем и решению его наиболее острых проблем.

Одними из приоритетных задач будущего регулятора аудиторской деятельности в лице Банка России в ближайшей перспективе станут разработка основных направлений реформы отечественного аудита и их практическое наполнение. Очевидно, что изменения должны коснуться многих вопросов, включая подготовку будущих аудиторов в вузах, обучение, аттестацию и повышение квалификации аудиторов; обеспечение технологичности процесса аудита и введение обязательности использования информационных технологий в аудите (так называемых аудиторских программ); формат и содержание аудиторского заключения; прозрачность аудиторского рынка; определение ответственности всех сторон, обеспечивающих достоверность бухгалтерской отчетности; порядок выбора аудиторской организации и многое другое.

При этом необходимо выделить один фактор, способный существенным образом повлиять на конечную эффективность реформирования российского аудита. Это анализ зарубежного опыта организации аудиторской деятельности и результатов реформ аудита в разных странах с учетом того, что институт независимого аудита является неотъемлемой частью рыночной экономики.

Российское аудиторское сообщество в основной своей массе пребывает в счастливом неведении о том, как развивается аудиторская деятельность за рубежом. Более того, даже состояние дел у наших коллег в странах ЕАЭС, с которыми в ближайшие годы предстоит создать общий рынок аудиторских услуг, представляет для многих аудиторов терра инкогнита [3], [4]. При этом качество услуг многих российских аудиторских организаций нередко дает основания в том, чтобы усомниться в их конкурентоспособности по отношению к коллегам из ряда стран Евразийского экономического союза.

К сожалению, и отечественная наука не может восполнить этот пробел. В многочисленных учебниках и пособиях по аудиту нередко можно почерпнуть информацию лишь о том, как зарождался аудит в разных странах в прошлом и позапрошлом веках. Вместе с тем существуют десятки зарубежных информационных источников, из которых можно получить достаточно большой объем необходимой информации о теории и практике аудита в разных странах, подходах к регулированию аудиторской деятельности, опыте реформирования аудита [5]. Эта информация должным образом никогда не систематизировалась, не анализировалась и не использовалась ни нашим аудиторским сообществом, ни федеральными органами государственной власти при принятии решений, определяющих развитие российского аудиторского рынка.

Игнорирование зарубежного опыта при определении основных подходов к реформированию отечественного аудита, на наш взгляд, неизбежно приведет к необходимости повторно «изобретать велосипед» и к последствиям, являющимся результатом совершения известных манипуляций с садовым инструментом, лежащим на земле. В итоге, достижение позитивных результатов такой реформы гарантировать будет сложно. Немаловажно и то, что изучение зарубежного опыта в части организации аудиторской деятельности может дать мультипликативный эффект, в том числе в определении вектора развития смежных с аудитом рынков.

Как известно, система регулирования аудиторской деятельности представлена двумя моделями.

Первая получила распространение в континентальной Европе, где аудиторская деятельность строго регламентируется государством. До принятия действующей редакции Федерального закона «Об аудиторской деятельности» регулирование аудиторской деятельности в России основывалось на данной модели.

С принятием вышеуказанного закона в нашей стране наметилась тенденция к переходу на вторую модель регулирования аудиторской деятельности, принятую в англоязычных странах, прежде всего в США, где значительна роль саморегулирования. Скандалы с банкротством крупнейших компаний в США показали, что абсолютное саморегулирование не является лучшим методом контроля качества аудита. С принятием в США в 2002 г. закона Сарбейнса-Оксли (SOX) система регулирования аудиторской деятельности стала сочетать в себе как саморегулирование, так и элементы государственного регулирования и контроля за аудиторской деятельностью [6].

Можно предположить, что позиция Банка России в качестве будущего регулятора аудиторской деятельности будет основываться на сочетании двух названных подходов: с одной стороны, приверженности принципам саморегулирования в аудиторской отрасли, а с другой - ужесточения государственного регулирования и контроля за деятельностью аудиторских организаций, т. е. на смешанной модели регулирования аудиторской деятельности. И опыт США был бы в этой связи весьма интересен при разработке концепции реформирования российского аудита.

Сравнительный анализ законодательных актов аудита в наших странах уже может дать немало информации для предстоящей работы. В качестве примера стоит обратить внимание на следующие положения, содержащиеся в SOX, и их отличия от норм Федерального закона «Об аудиторской деятельности».

Так, Федеральный закон «Об аудиторской деятельности» в целом имеет основной целью регламентирование деятельности именно аудиторской организации, в отношении же аудируемых лиц он в большей степени отражает требования к их содействию аудитору в процессе осуществления аудита [1]. SOX регламентирует также деятельность менеджеров и директоров публичных компаний, т. е. обязанности не только аудиторов, но и составителей отчетности. SOX по существу предписывает два этапа анализа системы внутреннего контроля аудируемой компании. Так, в соответствии с подпунктом 4 пункта с) раздела 302 SOX устанавливается ответственность топ-менеджмента публичной компании, выражаемая в обязанности генерального директора, финансового директора гарантировать не только факт достоверности отраженной в отчетности информации, но и эффективность работы системы внутреннего контроля компании в течение 90 дней, предшествующих представлению отчета. На аудитора же возлагается обязанность отражения характеристик эффективности работы системы внутреннего контроля в аудиторском заключении [7].

Подобное распределение обязанностей лиц, отвечающих за достоверность бухгалтерской отчетности, могло бы быть закреплено и в российском законе об аудиторской деятельности, что, на наш взгляд, способствовало бы решению задачи балансирования ответственности всех лиц, влияющих на качество бухгалтерской отчетности.

Еще одним интересным примером является раздел SOX, раскрывающий процесс предоставления аудитором услуг, который существенно изменил функции комитетов по аудиту. Согласно данным нормам, комитет по аудиту должен не только проверять независимость внешнего аудитора и оценивать ресурсную базу аудиторской компании, но и утверждать перечень услуг, которые может оказывать аудитор [7]. Расширение функций комитетов по аудиту и повышение их значимости в системе корпоративного управления отвечает тренду, складывающемуся не только в США, но и в других странах. Данный подход коренным образом отличается от российской практики, которая принижает роль комитетов по аудиту и фактически выводит их из процесса выбора аудитора, перекладывая этот выбор на часто критикуемые конкурсные процедуры по правилам госзакупок. Надеюсь, что когда-нибудь ошибочность данного подхода в российском законодательстве будет признана и компетенция корпоративных органов управления будет восстановлена в полном объеме.

Сравнительный анализ законодательства России и США может обозначить еще ряд подобных подходов, которые могут оказаться востребованными при дальнейшем реформировании отечественного аудита.

Определение необходимого баланса между саморегулированием и государственным регулированием станет еще одним важным направлением в реформировании отечественного аудита. В связи с этим, безусловно, стоит изучить опыт общенационального Американского института дипломированных присяжных бухгалтеров (AICPA), созданного в 1887 г. Организация деятельности AICPA определяется спецификой американского рынка. Однако некоторые основные принципы и тенденции в работе AICPA представляют определенный интерес. AICPA выполняет три главные функции: установление профессиональных стандартов и правил, исследования и публикации, непрерывное профессиональное обучение.

Наибольшее же отличие в привычной для российского аудитора схеме саморегулирования можно наблюдать в системе надзора и контроля за качеством аудита.

До принятия SOX в 2002 г. основным органом системы надзора и контроля был независимый Комитет по общественному надзору (POB), созданный в 1977 г. после выделения в составе AICPA Секции аудиторских фирм, занимающихся аудитом финансовой отчетности публичных компаний (SEC Practice Section, SECPS). Раз в три года данные аудиторские компании подвергались обзорной проверке по специальной программе с использованием так называемой «проверки равными» (peer review), т. е. аудиторами другой аудиторской организации. Еще один орган AICPA - Бюро по рецензиям (Peer Review Board) - осуществлял контроль аудиторских организаций, практикующих аудит компаний, не котирующихся на биржах.

В целом данный подход чем-то напоминает сегодняшнюю российскую практику, однако после принятия SOX подход к контролю аудиторских организаций в США существенно изменился. Был создан независимый от профессии Совет по надзору за отчетностью публичных компаний (Public Company Accounting Oversight Board (PCAOB)), подчиняющийся Комиссии по ценным бумагам и биржам (SEC), главному государственному органу по надзору и регулированию рынка ценных бумаг. Все аудиторские организации, осуществляющие аудит отчетности публичных компаний, стали подлежать регистрации при PCAOB. А AICPA с 2004 г. стала администрировать программу по осуществлению «проверок равными» аудиторских организаций, не связанных с аудитом эмитентов [8].

Переход функций надзора и контроля за аудиторской деятельностью, в том числе государственной функции по внешнему контролю качества работы аудиторских организаций, к Банку России позволяет прогнозировать возможное потенциальное сходство будущих подходов к контролю качества аудита.

Нельзя не упомянуть еще и о том, что кроме общенационального института в США существуют еще и профессиональные аудиторские объединения на уровне отдельных штатов - общества дипломированных общественных бухгалтеров [9]. Однако представляется, что в российских реалиях создание подобного уровня саморегулирования в субъектах Федерации не имеет практического смысла.

Деятельность, связанную с аудиторской, в США осуществляют более 45 тыс. компаний [10]. В стране более 3 млн человек являются специалистами в области бухгалтерского учета, включая около 300 тыс. бухгалтеров, имеющих степень СРА (Certified Public Accountant)[1]. Профессия почетна и уважаема. Обладатели СРА трепетно относятся к этой степени. Отказ от сомнительных клиентов, соблюдение этических норм дают свои плоды. Если начинающий бухгалтер получает 40-60 тыс. дол. в год, то СРА со стажем 3-5 лет - от 70 тыс. дол., а со стажем 5-10 лет - от 150 тыс. дол. в год. При этом о насыщении рынка такими специалистами говорить не приходится.

Львиную долю дохода в упомянутых выше 45 тыс. компаниях составляют традиционные услуги в области бухгалтерского учета и налогового консультирования. Причем структура доходов непосредственно зависит от размера данной компании. Около 60% доходов мелких компаний и 40% средних компаний дает оформление декларации о доходах физических лиц и ее представление в налоговое управление США. По статистике более 60% американцев вынуждены, в силу сложности налогового законодательства, прибегать к услугам консультантов. Стоимость таких услуг составляет 200-800 дол. [11].

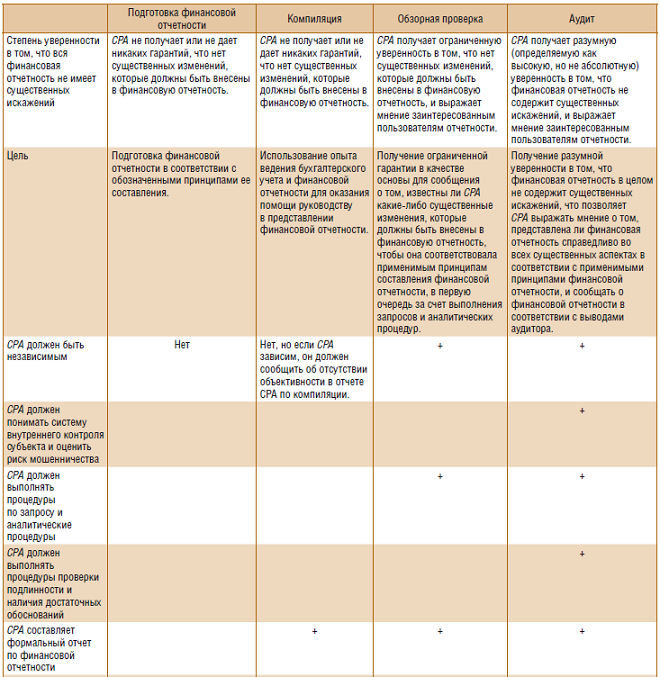

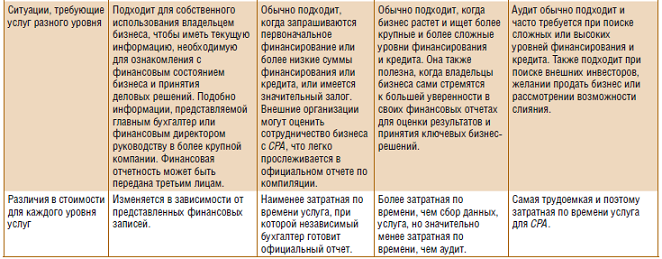

Гораздо больший интерес представляет оказание бухгалтерских услуг для корпоративных клиентов. В зависимости от точности получаемой на выходе отчетности они представлены в виде подготовки финансовой отчетности (financial statement preparation), компиляции (compilation), ревизии, или обзора (review), аудита (audit).

При этом audit и review представляют собой разные услуги в зависимости от требований клиента и типа частного предприятия, и стоимость аудита примерно в два раза выше, чем стоимость обзорной проверки.

Опыт США показывает, что практика рыночных отношений допускает дифференциацию различных уровней точности получаемой на выходе бухгалтерской отчетности в зависимости от характера ее использования, что не предполагает обязательного проведения дорогостоящего аудита во всех без исключения случаях. Он опровергает опасения российских аудиторов, высказываемые ими в массовых обращениях в различные инстанции в ходе дискуссий вокруг законопроекта (дескать, непроведение полноценного аудита предприятиями малого бизнеса приведет к фатальным последствиям; собственники предприятий без аудиторского заключения полностью потеряют управляемость своим бизнесом и т. п.).

В реальности же одной из основных проблем реформирования отечественного аудита станет нахождение оптимальной сбалансированности целеполагания аудиторской деятельности как института, обеспечивающего защиту общественных интересов, с одной стороны, и рыночной услуги, обеспечивающей интересы хозяйствующих субъектов при значительном объеме кредитования, инвестирования, покупке бизнеса или слиянии - с другой.

Наши коллеги по международной сети аудиторских организаций PKF International в Нью-Йорке (США) любезно предоставили материалы, раскрывающие содержание предоставляемых ими услуг, а также цели их применения и требования к ним (см. Приложение) [12]. Следует обратить внимание на то, что в таблице представлены услуги, рассчитанные исключительно на рыночный спрос.

Компиляция (compilation) хорошо знакома российским аудиторским компаниям, особенно небольшим, которые составляют бухгалтерскую отчетность для малого бизнеса. Обзорная проверка (review), как ни странно, тоже хорошо знакома нашим аудиторам, хотя они об этом могут не догадываться. Более чем 25-летний практический опыт работы руководителем аудиторской организации дает основания утверждать, что именно review с дополнительным оформлением, с разным уровнем качества рабочих документов аудитора и аудиторского файла составляет конечный продукт деятельности большого числа российских аудиторских организаций.

Стоит отметить, что для многих отечественных аудиторов объем выборки и уровень существенности (а следовательно, трудозатраты и стоимость аудита) определяются финансовыми возможностями заказчика аудиторской проверки (или уровнем востребованности проаудированной отчетности), пожеланиями заказчика, спецификой конкурсного отбора аудитора, личным опытом и квалификацией аудитора, а также факторами, поощряющими демпинг.

Однако неизбежность обязательного применения в ближайшем будущем современных информационных технологий (аудиторских программ) будет способствовать исключению подобной практики. Да и как ее можно сохранить, если процесс аудита в программе не может быть завершен без выполнения всех требований, определяемых стандартами аудита?

Представим, как наши аудиторы отнесутся к тому, что программа использует показатель существенности в сочетании с уровнем аудиторского риска для исчисления интервала выборки по областям аудита, включая выборку для выполнения тестов системы внутреннего контроля, и эти интервалы могут быть изменены вручную только с обязательным внесением пояснений, как и сам уровень существенности. Что аудитор будет писать в пояснениях? То, что ему нужно было выиграть конкурс согласно Федеральному закону от 05.04.2013 № 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд», в которой в качестве критерия отбора продолжает доминировать цена? Или то, что аудитор из соседней компании предлагает цену ниже? А может быть, попытаться обосновать тем, что собственнику малого бизнеса для оценки его рисков при осуществлении текущей деятельности вовсе не требуется выполнение аудиторских процедур в полном объеме?

Развитие информационных технологий оказывает сильнейшее воздействие на развитие аудита в США, тем более что именно в этой стране сосредоточены компании, специализирующиеся на создании программного обеспечения по обработке больших объемов данных (Big Data). США являются мировым лидером по внедрению данных технологий [12]. Неудивительно, что в настоящее время закладываются основы «аудита будущего», процедуры которого могут кардинально отличаться от процедур, известных на сегодняшний день. Аудиторские стандарты не предполагают тестирования 100% всех трансакций заказчика. С применением информационных технологий, позволяющих осуществлять анализ большого объема данных, это становится реальностью. Такой анализ может способствовать лучшему пониманию бизнеса, определению главных областей риска и, как результат, повышению качества аудита. По сути, речь идет о создании искусственного интеллекта для анализа большого объема данных с сохранением потребности в аудиторах для формирования конечного профессионального суждения. Уже сегодня специальность «Аналитик больших объемов данных» (аналитик Big Data) приобретает все большую популярность в США, и не за горами модернизация аудиторских стандартов с учетом применения новейших информационных технологий в аудите.

Данное обстоятельство свидетельствует о том, что при разработке концепции реформы аудита необходимо уделить особое внимание обязательному внедрению современных информационных технологий в практику аудита. Причем не таких технологий, которые помогали бы аудитору комплектовать бланками рабочей документации аудиторский файл, имитируя проведение аудита в соответствии с требованиями стандартов для органов, осуществляющих внешний контроль качества аудита, а таких, которые не позволили бы (по ассоциации, например, с биатлоном) «срезать участки трассы», определяемой требованиями аудиторских стандартов, под угрозой неминуемой дисквалификации или обязывали бы «нарезать дополнительные круги» трудозатрат за свой счет, если «выстрелы» аудиторских процедур попадут в «молоко».

Применение данных технологий позволит радикально повысить эффективность не только системы внутреннего контроля в аудиторской организации, но и эффективность государственной функции по внешнему контролю качества работы аудиторских организаций. А качество аудиторского заключения будет определяться не только профессиональным уровнем и опытом аудитора, но и необходимостью выполнения всех аудиторских процедур в соответствии с требованиями стандартов.

Еще одна особенность рынка бухгалтерских и аудиторских услуг в США - его разнообразие. При этом в стране нет специализированных аудиторских компаний и специальной сертификации для лиц, стремящихся заняться аудиторской практикой. Наличие степени СРА позволяет осуществлять ее при соблюдении, разумеется, всех достаточно жестких требований к качеству данных услуг и организационным аспектам их предоставления. Кроме традиционных услуг по ведению бухгалтерского учета, налоговому консультированию и аудиту, перечень оказываемых услуг включает в себя финансовое и инвестиционное планирование, управление бюджетом для физических лиц, консультирование в области информационных технологий и некоторые юридические услуги. Стоит особо обратить внимание на то, что большинство мелких и средних коммерческих компаний в США уже передали все или большую часть учетных функций на аутсорсинг.

После принятия закона Сарбейнса-Оксли заниматься аудиторской деятельностью стало достаточно рискованно, поэтому многие мелкие и средние компании перестали оказывать аудиторские услуги, сосредоточившись на налоговом консультировании [11].

Можно предположить, что предстоящее принятие законопроекта о внесении изменений в Федеральный закон «Об аудиторской деятельности» в определенной степени может вызвать аналогичные последствия по кардинальному изменению структуры аудиторского рынка. Это особенно актуально ввиду некоего смещения целеполагания услуг, представленных на российском аудиторском рынке. Сегодня он фактически включает в себя рынки налогового и бухгалтерского консультирования, до сих пор, впрочем, не получившие полноценного развития. В результате различные комбинации разных видов услуг зачастую предоставляются заказчикам под видом обязательного аудита.

Неудачи с формированием институтов налоговых консультантов и профессиональных бухгалтеров явились одной из причин того, что на аудиторском рынке, в силу отсутствия у значительной части аудируемых лиц востребованности проведения аудита, содержание аудиторской проверки во многих случаях стало подменяться составом работ, не обеспечивающих достижение целей аудита - защиты общественных интересов. Предоставление под видом обязательного аудита иных услуг с различным целеполаганием и уровнем затрат стало сегодня основной причиной демпинга и недобросовестной конкуренции на российском аудиторском рынке.

Выход, на наш взгляд, очевиден - ужесточение требований к субъектам аудиторской деятельности потребует вернуться к вопросам создания институтов налоговых консультантов и профессиональных бухгалтеров. Это позволит переориентировать на привычные (в части содержания работ) рынки значительную массу аудиторов, которые, по сути, оказались «не в своей тарелке». Конечно, это не вызовет энтузиазма у многих наших аудиторов по причине того, что придется работать с заказчиками на исключительно рыночных условиях, а не в рамках услуги, договор на которую заказчик обязан заключить в силу требования закона. Поэтому неудивительно, что нередко обсуждение законопроекта аудиторами навевает мысли о том, что кто-то в аудиторском сообществе не только сел «не в свои сани», но и начинает диктовать, куда и как ехать, исходя из своих, мягко говоря, своеобразных представлений об аудиторской деятельности. Впрочем, можно ли данную ситуацию ставить в упрек одним лишь только аудиторам? Скорее это результат действий, а в ряде случаев и бездействия нынешнего регулятора аудиторской деятельности.

Необходимо отметить также и то, что создание института профессиональных бухгалтеров позволило бы еще на один шаг приблизиться к решению вопроса об установлении адекватной ответственности лиц, причастных к составлению недостоверной бухгалтерской отчетности.

Зарубежная практика регулирования и организации аудиторской деятельности достаточно разнообразна. Порой в разных странах имеются взаимоисключающие подходы в регулировании тех или иных аспектов аудиторской деятельности, определяемые особенностями законодательства и сложившейся хозяйственной практики.

Реформирование отечественного аудита, учитывая его сегодняшнее состояние, потребует значительных усилий по его приведению в конкурентоспособное состояние. Использование же при этом лучшего зарубежного опыта и практики в российских условиях позволит существенно ускорить реализацию поставленных задач.

1. Сертифицированный общественный бухгалтер.

Ноябрь 2017

Никифоров С. Л

e-mail: acg-pkf@mail.ru

Полный список публикаций автора см. на сайте www.acg-pkf.ru

1. Федеральный закон от 30.12.2008 № 307-Ф3 (ред. от 03.07.2016) «Об аудиторской деятельности» (с изм. и доп., вступ. в силу с 02.10.2016). Сайт КонсультантПлюс.

2. Федеральный закон «О внесении изменений в отдельные законодательные акты Российской Федерации (в части наделения Банка России полномочиями в сфере аудиторской деятельности) (Проект № 273179-7). URL: http://sozd.parlament.gov.ru/bill/273179-7

3. Информационно-аналитическая справка о последствиях влияния проекта решения Евразийской экономической комиссии на условия ведения предпринимательской деятельности. URL: http://auditor-sro.org/files/pc/news/2017/02/infor-macionno-analit_spravka.pdf

4. Проект соглашения об аудиторской деятельности на территории Евразийского экономического союза. URL: http://auditor-sro.org/files/pc/news/2017/02/proekt_soglasheniya_2_12_2016.pdf

5. Перечень информационных источников о международном опыте, о теории и практике аудита. URL: http://www.acg-pkf.ru/index.php?page=content&DocID=352

6. Закон Сарбейнса-Оксли (Sarbanes-Oxley Act (SOX)) от 30.07.2002 (на русском языке: перевод). URL: http://www.as-audit.ru/consult/show/2821/

7. Саблин Д. Е. Аудиторская деятельность и ее регулирование в России: проблемы и перспективы. URL: https://dspace.spbu.ru/bitstream/11701/4185/1/Sablin_D_E___VKR.docx

8. Модели регулирования аудиторской деятельности. URL: https://studopedia.org/1-128092.html

9. Лобынцев Н. Т., Моложавенко И. С. Современные тенденции регулирования аудиторской практики. URL: http://finbiz.spb.ru/download/4_2009_lab_molog.pdf

10. Особенности аудита за рубежом. URL: https://moluch.ru/archive/52/6908/

11. Бухгалтерия на аутсорсинге. Бухгалтерские компании в США. URL: http://blog.acotax.ru/skillssharing/buxgalterskie-kompanii-v-ssha/

12. Презентация «Руководство по услугам финансовой отчетности» // PKF O'CONNOR DAVIES, 665 Fifth Avenue, New York, NY 10022. URL: http://www.acg-pkf.ru/index.php?page=news&type=view&DocID=434

13. Аналитический обзор рынка Big Data. URL: https://habrahabr.ru/company/moex/blog/256747/

14. Румянцева Е. Е., Ванстейн М. Развитие аудиторской деятельности в США: проблемы, поиски, решения. URL: https://elibrary.ru/item.asp?id=22885540

15. ЕмченкоЛ. Ю. Зарубежный опыт организации и осуществления аудиторской деятельности. URL: https://elibrary.ru/item.asp?id=26493203

16. Елизарьева М. В. Реконструкция зарубежного опыта регулирования внешнего контроля качества аудиторских услуг в Российской Федерации. URL: http://www.auditfin.com/fin/2013/3/2013_III_04_02.pdf