Бухгалтерский учет. Налоги. Аудит

Форум – Аудит: теория и практика

ПБУ 18 - обязательно ли переходить на балансовый метод.

Все файлы из этой темы

| Имя файла | Размер файлов | Написал | Дата | ||

|---|---|---|---|---|---|

| РД_условный_пример_товарищество_Лао.xlsx | 14 KB | открыть | скачать | Alexey_lao | 15.11.2020 | Читать сообщение |

| Как по ПБУ 18_02 учитывать ОС, которые не смогли списать в расходы - БУХ.pdf | 289 KB | открыть | скачать | Alexey_lao | 30.11.2020 | Читать сообщение |

| проводки 1 21 45.png | 266.5 KB | открыть | скачать | Alexey_lao | 01.12.2020 | Читать сообщение |

| эскаписту.png | 3.4 KB | открыть | скачать | Alexey_lao | 02.12.2020 | Читать сообщение |

| условный_пример_ПР.xlsx | 10 KB | открыть | скачать | Alexey_lao | 04.12.2020 | Читать сообщение |

| 2020-12-11 Отложенный налог по полученным от собственников активам.docx | 33 KB | открыть | скачать | Alexey_lao | 09.12.2020 | Читать сообщение |

ПБУ 18 - обязательно ли переходить на балансовый метод.

|

Здравствуйте,

Все же остается не до конца понятным, обязательно ли переходить на балансовый метод по ПБУ 18 с 2020 г.

Фирма 1с предусмотрела возможность вести учет по старому. При выборе разных способов учета будет разный финансовый результат.

В письме Минфина от 11 июня 2020 г. N 07-01-10/51101 Шнейдман пишет:

"Положение по бухгалтерскому учету ПБУ 18/02 "Учет расчетов по налогу на прибыль организаций", утвержденное приказом Минфина России от 19.11.2002 N 114н, не содержит ограничений для применения организацией любого из способов расчета величины чистой прибыли за отчетный период (так называемого балансового способа или способа отсрочки) по своему выбору. В случае принятия организацией решения об изменении учетной политики последствия такого изменения отражаются в разделе 2 "Корректировки в связи с изменением учетной политики и исправлением ошибок" отчета об изменениях капитала, форма которого утверждена приказом Минфина России от 02.07.2010 N 66н "О формах бухгалтерской отчетности организаций"."

Что говорить клиентам, которые хотят не переходить на балансовый метод?

Все же остается не до конца понятным, обязательно ли переходить на балансовый метод по ПБУ 18 с 2020 г.

Фирма 1с предусмотрела возможность вести учет по старому. При выборе разных способов учета будет разный финансовый результат.

В письме Минфина от 11 июня 2020 г. N 07-01-10/51101 Шнейдман пишет:

"Положение по бухгалтерскому учету ПБУ 18/02 "Учет расчетов по налогу на прибыль организаций", утвержденное приказом Минфина России от 19.11.2002 N 114н, не содержит ограничений для применения организацией любого из способов расчета величины чистой прибыли за отчетный период (так называемого балансового способа или способа отсрочки) по своему выбору. В случае принятия организацией решения об изменении учетной политики последствия такого изменения отражаются в разделе 2 "Корректировки в связи с изменением учетной политики и исправлением ошибок" отчета об изменениях капитала, форма которого утверждена приказом Минфина России от 02.07.2010 N 66н "О формах бухгалтерской отчетности организаций"."

Что говорить клиентам, которые хотят не переходить на балансовый метод?

Расчеты и учет можно вести любым способом. Но временные разницы, а следовательно сальдо отложенных налогов на отчетную дату, должны быть подтверждено в соответствии с п. 8 сальдовым методом.

То есть предполагается, что организация будет вести какой-то, возможно неправильный учет, а в конце года если что корректировать его "ручными" проводками в соответствии с "балансовым". Я в целом согласен с этой позицией, что возможен только "балансовый" метод.

Но мне кажется, Минфина пишет что можно остаться и на старом, и ничего не переделывать в конце. Иначе какой смысл.

Но мне кажется, Минфина пишет что можно остаться и на старом, и ничего не переделывать в конце. Иначе какой смысл.

Alexey_lao, более того, в примерах к ПБУ 18 (которые в п.14 и 15, а не Приложении) и разницы считаются путем сравнения доходов и расходов, а не бухгалтерской и налоговой стоимости активов. То есть в самом положении закреплен единственно возможный способ определения разниц - балансовый, а в примерах по тексту того же положения применяется совершенно другой. Да и Минфин своим Письмом смуту наводит.. Я тоже, прочитав стандарт, пришла к выводу, что разницы можно считать только балансовым методом, а вот как их потом в учете отражать - уже по выбору. Но главбухов, которые совсем не хотят ломать систему, которая нормально работает, убедить в своей правоте не могла. Надеюсь будут еще разъяснения.

Исправлений: 1; последнее - в 13.11.2020, 14:52.

Проводки по ПБУ 18 это проводки СПОД. Сальдовый (балансовый) метод значительно проще, не надо делать лишних проводок с участием 68 счета, можно сразу относить отложенные налоги на 99 счет. От метода применяемого организацией, не должен получиться другой результат. Посмотрите учет в ОСБУ, примечания по отложенным налогам. Там в примечаниях раскрывается вся информация, как если бы учет велся по затратному методу. И все показатели изменения ОНА и ОНО и их влияние на прибыль, сходятся.

Расшифруйте пожалуйста мысль. Если имеете в виду, что проводки физически делаются после отчетной даты, ну так все закрывающие проводки физически вносятся в учетную систему после отчетной даты, однако датой документа - 31 декабря. Это не делает отложенные налоги СПОДами.

Проводки по ПБУ 18 это проводки СПОД.

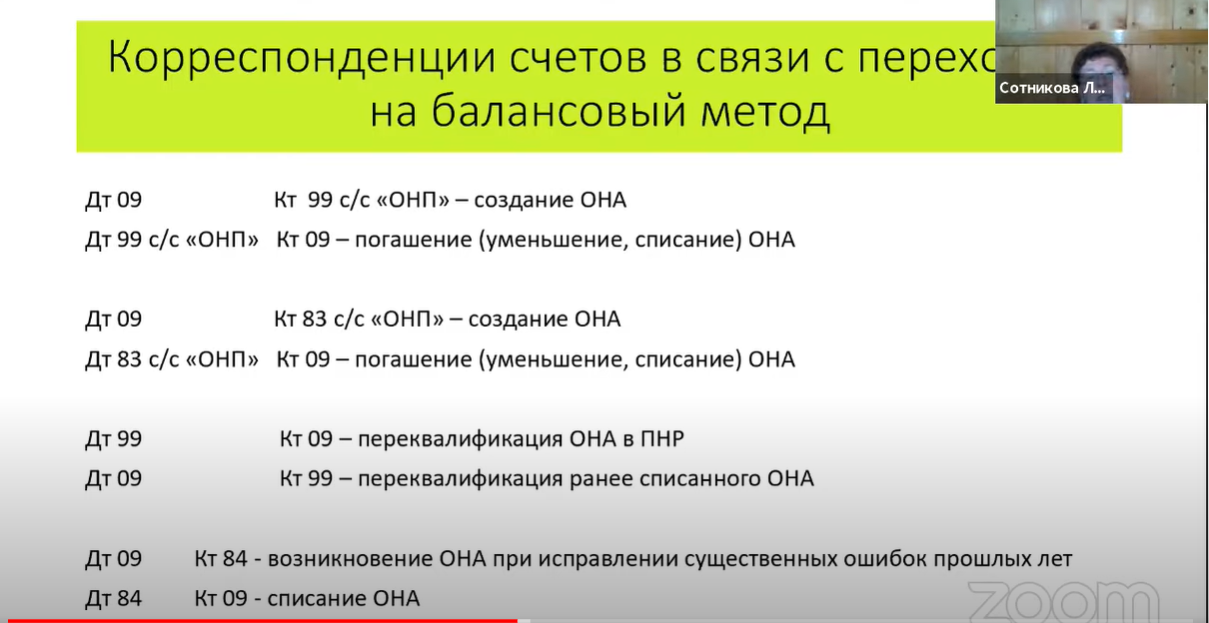

C 2020 г. в настройках 1с имеется возможность вести бухгалтерский учет по балансовому методу (первый вариант), или по балансовому методу с выделением постоянных и временных разниц по каждой операции.

При перспективном переходе на ПБУ 18 по первому методу обеспечивается автоматический пересчет всех показателей по ПБУ 18 по «балансовому» методу.

Преимуществом перехода на «балансовый» метод (без отражения в учете ПР и ВР) является то, что программа автоматически «переквалифицирует» постоянные разницы, отраженные в стоимости активов и обязательств, во временные и сделает все необходимые проводки (смотрите, например, статью [buh.ru]).

При выборе второго метода автоматический пересчет показателей в настоящий момент не автоматизирован и потребует «ручных» корректировок.

Так прямо в статье 1с и написано:

"Если организация переходит с 2020 года на балансовый метод с отражением ПР и ВР в учете или продолжает применять затратный метод (метод отсрочки), то «переквалификацию» разниц по новым правилам пользователю придется выполнить вручную с помощью документа Операция (раздел Операции - Операции, введенные вручную) после выполнения всех регламентных операций Закрытия месяца за декабрь 2019 года. При этом последствия изменения учетной политики также необходимо оценить на предмет ретроспективного пересчета.

Источник: [buh.ru];

Именно что разница будет получаться.

Вопрос в том, зачем такой учет вообще остался в 1с, который надо "вручную" все время править.

При перспективном переходе на ПБУ 18 по первому методу обеспечивается автоматический пересчет всех показателей по ПБУ 18 по «балансовому» методу.

Преимуществом перехода на «балансовый» метод (без отражения в учете ПР и ВР) является то, что программа автоматически «переквалифицирует» постоянные разницы, отраженные в стоимости активов и обязательств, во временные и сделает все необходимые проводки (смотрите, например, статью [buh.ru]).

При выборе второго метода автоматический пересчет показателей в настоящий момент не автоматизирован и потребует «ручных» корректировок.

Так прямо в статье 1с и написано:

"Если организация переходит с 2020 года на балансовый метод с отражением ПР и ВР в учете или продолжает применять затратный метод (метод отсрочки), то «переквалификацию» разниц по новым правилам пользователю придется выполнить вручную с помощью документа Операция (раздел Операции - Операции, введенные вручную) после выполнения всех регламентных операций Закрытия месяца за декабрь 2019 года. При этом последствия изменения учетной политики также необходимо оценить на предмет ретроспективного пересчета.

Источник: [buh.ru];

Именно что разница будет получаться.

Вопрос в том, зачем такой учет вообще остался в 1с, который надо "вручную" все время править.

Нашел вот тут:

https://its.1c.ru/db/updinfo#content:653:1:issogl1_2

Балансовый метод рекомендован к применению, начиная с отчетности за 2020 год. По желанию организация вправе применять этот метод с 1 января 2019 года, но должна специально раскрыть это решение в бухгалтерской отчетности.

!!!

Затратный метод может применяться и в 2020 году, если результаты расчета отложенного налога совпадают с результатами балансового метода.

Налог на прибыль рассчитывается балансовым методом, согласно требованиям ПБУ 18 в редакции Приказа Минфина РФ от 20.11.2018 № 236н. Прежняя редакция ПБУ18 содержала затратный метод.

https://its.1c.ru/db/updinfo#content:653:1:issogl1_2

Балансовый метод рекомендован к применению, начиная с отчетности за 2020 год. По желанию организация вправе применять этот метод с 1 января 2019 года, но должна специально раскрыть это решение в бухгалтерской отчетности.

!!!

Затратный метод может применяться и в 2020 году, если результаты расчета отложенного налога совпадают с результатами балансового метода.

Налог на прибыль рассчитывается балансовым методом, согласно требованиям ПБУ 18 в редакции Приказа Минфина РФ от 20.11.2018 № 236н. Прежняя редакция ПБУ18 содержала затратный метод.

Не надо ни в чем убеждать ГБ. Требуйте подтверждения сальдо в соответствии с ПБУ. Никаких разъяснений для этого не нужно.

убедить в своей правоте не могла. Надеюсь будут еще разъяснения.

Escapist, в нормативных документах Банка России для некредитных финансовых организаций (ОСБУ) начисление отложенных налоговых обязательств и активов по году (что я не указала выше) является проводками СПОД.

Стаксель,

Ну для целей аудита да, пусть рисует что хочет и как хочет, а я потом посмотрю. Но разговор был просто в рамках обсуждения/консультации по новой редакции ПБУ. Предыдущий пост просто о том, что ГБ не всегда однозначно понимают требования ПБУ 18/02, и снова почва для разногласий. А вообще это все опять из серии "что имел в виду законодатель".

Не надо ни в чем убеждать ГБ. Требуйте подтверждения сальдо в соответствии с ПБУ. Никаких разъяснений для этого не нужно

Раз уж пошло такое обсуждение, не могу не высказаться.

Как всегда, проблема идет от Минфина, то есть от текста ПБУ. Ведь что творят эти нехорошие люди в пункте 8:

- в первом предложениии дают определение временных разниц через затратный метод;

- во втором предложении определяют порядок расчета через балансовый.

Такая черезсполосица чаще всего не имеет последствий, но порой приводит к недоразумениям, не говоря уже о трудностях усвоения.

Например, переоценка ОС. При затратном методе временных разниц не возникает. При балансовом возникает. Если толковать нынешнюю редакцию формально-логически, то временных разниц нет, ибо определение со всей очевидностью превыше способа расчета. Но поди ж ты, из каждого утюга слышишь: "Есть тут временная, есть, МСФО, прогресс". И БМЦ впереди всех. Еще раз спасибо Минфину.

Как всегда, проблема идет от Минфина, то есть от текста ПБУ. Ведь что творят эти нехорошие люди в пункте 8:

- в первом предложениии дают определение временных разниц через затратный метод;

- во втором предложении определяют порядок расчета через балансовый.

Такая черезсполосица чаще всего не имеет последствий, но порой приводит к недоразумениям, не говоря уже о трудностях усвоения.

Например, переоценка ОС. При затратном методе временных разниц не возникает. При балансовом возникает. Если толковать нынешнюю редакцию формально-логически, то временных разниц нет, ибо определение со всей очевидностью превыше способа расчета. Но поди ж ты, из каждого утюга слышишь: "Есть тут временная, есть, МСФО, прогресс". И БМЦ впереди всех. Еще раз спасибо Минфину.

Ок, видимо это какая-то инновационная терминология для целей банка России. В МСФО и ФСБУ такого нет, так что пока что оставим для НКФО с ЦБ их проблемы и термины.Escapist, в нормативных документах Банка России для некредитных финансовых организаций (ОСБУ) начисление отложенных налоговых обязательств и активов по году (что я не указала выше) является проводками СПОД.

А в рамках рассуждений скажите так: "Конечно, можно применять затратныйй метод. Но потом его все равно надо будет проверять балансовым и, в случае чего, делать корректировки. Так к чему эти мучения, сразу делайте сальдовым. И это при том, что он значительно проще."

Но разговор был просто в рамках обсуждения/консультации по новой редакции ПБУ.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Насколько я помню, СПОД они по факту не являются. Переносятся в прошлый год из следующего эти проводки. По сути это просто техническая особенность учета в таких организациях, связанная с ежедневным составлением балансаEscapist, в нормативных документах Банка России для некредитных финансовых организаций (ОСБУ) начисление отложенных налоговых обязательств и активов по году (что я не указала выше) является проводками СПОД.

Стаксель,

По поводу путаницы в тексте ПБУ не соглашусь.В новой редакции ПБУ все определения соответствуют балансовому методу. Ну а то что разработчики 1С крайне по-своему читают и понимают стандарты, давно не новость и вряд ли заслуживает обсуждения, только осуждения.

По поводу путаницы в тексте ПБУ не соглашусь.В новой редакции ПБУ все определения соответствуют балансовому методу.

Если это "балансовое" определение, то что тогда в IAS-12?ПОЛОЖЕНИЕ ПО БУХГАЛТЕРСКОМУ УЧЕТУ "УЧЕТ РАСЧЕТОВ ПО НАЛОГУ НА ПРИБЫЛЬ ОРГАНИЗАЦИЙ" ПБУ 18/02

8. Для целей Положения под временными разницами понимаются доходы и расходы, формирующие бухгалтерскую прибыль (убыток) в одном отчетном периоде, а налоговую базу по налогу на прибыль - в другом или в других отчетных периодах,

МЕЖДУНАРОДНЫЙ СТАНДАРТ ФИНАНСОВОЙ ОТЧЕТНОСТИ (IAS) 12 "НАЛОГИ НА ПРИБЫЛЬ"

Определения

5

Временные разницы - разницы между балансовой стоимостью актива или обязательства в отчете о финансовом положении и налоговой стоимостью этого актива или обязательства.

Я же не писал, что определения соответствуют IAS 12, не так ли? IAS12 вам бы ещё меньше понравился в практической эксплуатации, чем новое ПБУ. Прочитайте внимательно первое предложение п8, в нем написано про разницы в доходах и расходах «вообще» (абстрактно), в текущем и будущих периодах. Противоречий с балансовым методом нет. Да, этот вступительный текст не сильно менялся от прошлой редакции (был расширен только на операции не влияющие на бух прибыль вообще), но кто-то разве обещал революцию. Сам экономический смысл отложенных налогов не менялся.

Escapist, увы, это высказывания, основанные на ошибочных посылках, в том числе, очевидном искажении обсуждаемых текстов. Демагогия.

ИАС-12 приведен как пример определения временных разниц через балансовый подход, не более того.

Я же не писал, что определения соответствуют IAS 12, не так ли?

Где вы увидели там "вообще, абстрактно"???. Это правовая норма, дающая определение временной разницы. И определение это дано через расходы (доходы), а не разницу балансовой стоимости.

первое предложение п8, в нем написано про разницы в доходах и расходах «вообще» (абстрактно), в текущем и будущих периодах

Дело в том, что в экономическом смысле, вообще, абстрактно, в целом, в принципе действительно временные разницы происходят в связи с разным порядком признания расходов (доходов) и имеют своим следствием различие налогового и бухгалтерского сальдо. При этом как балансовый, так и затратный метод должны приводить к одному результату. Поэтому балансовый метод и ранее фактически применялся для проверки сальдо по счетам отложенных налогов, ибо это арифметика.

Противоречий с балансовым методом нет. .... Сам экономический смысл отложенных налогов не менялся.

Но в некоторых единичных частных случаях строгое следование тому или другому метолу приводит к разным результатам. Поэтому надо:

1) отличать текст-рассуждение от текста - нормативного правового акта, требования к нм разные;

2) по возможности избегать в НПА рассуждений, а уж если они необходимы, то излагать так, чтобы не вызывало сомнений, где рассуждение, а где норма.

В конкретном случае, во избежание брожжения умов, надо было ПБУ изложить в каком-то одному ключе. А не сделав этого, Мифин написал в ПБУ не совсем то, что хотел. Соответственно, его адепты толкуют текст исходя из желаемого результатата, а не из того, что действительно написано в документе.

Это не что иное, как интеллектуальное наперстничество, обусловленное либо психологоческими причинами - неспособностью к строгому логическому мышлению, либо этическими - готовностью говорить заведомую неправду, либо сочетанием и того, и другого.

Конечно, если видеть в тексте то, чего в нем нет, то можно прийти к любому желаемому выводу, при таком подходе обсуждение не имеет смысла.

Исправлений: 2; последнее - в 14.11.2020, 09:28.

Стаксель,

Вы остро реагируете на предположительную нестройность изложения нормативных документов

"Интеллектуальное наперстничество" - блеск, надо записать в специальную книжечку: как показать собеседнику своё превосходство (когда больше нечем)

"Интеллектуальное наперстничество" - блеск, надо записать в специальную книжечку: как показать собеседнику своё превосходство (когда больше нечем)

--

Цель была насколько можно понять - по возможности минимизировать изменения в текст ПБУ18. Отложенные налоги - сложная и спорная концепция вообще, IAS 12 один из самых сложных стандартов МСФО, за почти 20 лет существования ПБУ 18 уровень уверенного владения стандартом остается низким. Видимо было сочтено проще расширить определение, чтобы попали дополнительные виды разниц и конкретизировать технику расчёта через сравнение баз, чем полностью перезагружать документ.

Далее, если теоретически,

1)определение разниц через доходы и расходы соотвествует именно экономическому смыслу, а не технике расчёта разниц;

2) налоговая база прямо применима только к амортизируемому имуществу, для остальных активов и обязательств корректнее оперировать именно будущим влиянием на доходы и расходы для целей налогового учёта.

3) в IAS12 не на все временные разницы формируются отложенные налоги; определение исключений дано как раз через сравнение доходов и расходов в двух учетах.

Если практически, вы правы, что балансовый метод и раньше применялся при инвентаризации остатков отложенных налогов. Таким образом, для практического применения ПБУ 18 можно оставить учётный алгоритм, который был раньше (с контролем и корректировкой при необходимости).

Если вы видите, что под _текущее_ определение в ПБУ 18 не подпадают разницы, которые по вашему мнению, должны были бы попасть в расчёт балансовом методом, просьба написать, какие именно и почему. Это были бы конкретные замечания, которые можно разобрать. Пока что качество вашей аргументации, крайне низкое, и в основном сводится к личным выпадам.

Если вы видите, что под _текущее_ определение в ПБУ 18 не подпадают разницы, которые по вашему мнению, должны были бы попасть в расчёт балансовом методом, просьба написать, какие именно и почему. Это были бы конкретные замечания, которые можно разобрать. Пока что качество вашей аргументации, крайне низкое, и в основном сводится к личным выпадам.

У меня возник недавно конкретный вопрос, с которым я долго разбирался и так и остались сомнения в конце.

Прилагаю условный пример:

Есть товарищество.

Товарищ1 ведет учет в товариществе. (условный пример прилагаю)

По результатам деятельности получается разная величина финансового результата, для целей бухгалтерского учета и налогового (налоговая база отличается от фин результата).

Ежеквартально распределяется выручка по товариществу, по товарищам.

Например, товарищ1 получает дебиторскую задолженность 270 тыс. руб. по результатам первого квартала (Дт 76 Кт 91).

При этом налоговая база, переданная первому товарищу, равна 203 тыс. руб.

Допустим, другим операций нет, и через 3 года данная дебиторская задолженность списывается с учета у товарища 1.

Будет списана дебиторка перед товариществом в размере 270 тыс. руб.

А для целей налогового учета? Тоже 270 тыс. руб. или 203 тыс. руб?

Разбирая данную ситуацию, я предположил, что в товариществе возникает временная разница (по условиям примера есть постоянный доход 190 тыс. руб. в месяц и разная величина амортизации для БУ и НУ) - которая со временем должна закрыться.

При этом само товарищество ПБУ 18 не ведет. Только передает налоговую базу и финансовый результат товарищам.

Получая дебиторку товарищ 1 должен оценить не доходы, а БУ и НУ стоимость актива - дебиторской задолженности. И тут возникает вопрос, если это обычная дебиторская задолженность, то тут получается никаких разниц не возникает. Не нашел никаких свидетельств того, что дебиторка в НУ будет иной чем в БУ. Получается, разниц нет по балансовому методу, но по методу отсрочки должна быть временная разница. И по старому она бы отражалась на балансах товарищей.

У меня возник в принципе вопрос к дебиторской и кредиторской задолженности. При каких обстоятельствах может возникать разница по балансовому методу. Смотрел какой-то ролик от СРО где говорилось, что разница по дебиторке почти никогда не возникает, но иногда возникает. Не помню в каких случаях. Пока не могу представить.

|

Марина 3d26

|

По ДЗ могут возникнуть ВР, например, из-за резервов по сомнительным долгам.

Если быть внимательным, то я осуждаю не преступника, а порок. Не личность, а систему мышления, напрочь лишенную критичности, формальной логичности и честности. Что не исключает наличия знаний, опыта и проч., распространение которых принимается с благодарностью.

и в основном сводится к личным выпадам.

В новой редакции ПБУ все определения соответствуют балансовому методу.

Так все таки через что дано определение - через балансовый метод или доходы/расходы? И где в нем, ссылки на экономический смысл и проч.

)определение разниц через доходы и расходы соотвествует именно экономическому смыслу,

При этом я же не спорю с последним утверждением, так оно и есть на самом деле.

А теперь по существу.

Проводим пероценку основных средств, результаты которой (дооценка) идут на добавочный капитал.

В бухгалтерском учете сумма расходов, начисляемых через амортизацию, будет определена исходя из переоцененной стоимости. При этом при выбытии переоценка перенесется на нераспределенную прибыль, то есть расходы и доходы не затронет.

В налоговом учете расходы будут соответствовать первоначальной стоимости.

Таким образом, расходы в БУ будут больше, чем расходы в НУ.

В соответствии с первым предложением п. 8 временные разницы не возникают, таким образом разница является постоянной.

Но если руководствоваться порядком расчета, приведенном во втором предложении, то временные разницы имеют место. И консультации о том же.

С точки зрения формальной логики, все просто - применять порядок расчета следует только тогда, когда имеет место явление. То есть, если, в соответствии с определением, временных разниц их нет, то так тому и быть.

Но консультации говорят другое - есть, есть временные разницы.

При этом в теоретическом плане проблем нет, поскольку в теории можно рассматриваит увеличение добавочного капитала как доход, соответственном имеется разница в периодах признания доходов/расходов. Но теория - это одно, а НПА другое, поелику термины в НПА понимаются не абы как, а согласно имеющимся определениям.

Исправлений: 1; последнее - в 15.11.2020, 13:15.

Резерв сомнительных долгов - можно рассматривать как отдельную статью, по которой возникает разница.

То есть по дебиторке (сч. 62) разница не возникает.

Она возникает по резерву - сч. 63.

То есть по дебиторке (сч. 62) разница не возникает.

Она возникает по резерву - сч. 63.

Только зарегистрированные пользователи могут писать в этот форум.

Отключить мобильную версию