Бухгалтерский учет. Налоги. Аудит

Форум – Аудит: теория и практика

Стратегия аудита

Стратегия аудита

|

Анастасия 55d6

|

Добрый день, коллеги! Что то я никак не могу разобраться в вопросе относительно документирования стратегии аудита.

Согласно МСА 300 мы должны разработать стратегию аудита, РСА прислали рабочий документ - но если честно ничего непонятно как его заполнять. Кто то может поделится своей практикой в этом вопросе.

Согласно МСА 300 мы должны разработать стратегию аудита, РСА прислали рабочий документ - но если честно ничего непонятно как его заполнять. Кто то может поделится своей практикой в этом вопросе.

|

Ирина Д 0357

|

Добрый день! Документ действительно потрясающий. Пока все, что пришло в голову - разделить его на части, обложиться стандартами и делать что-то среднее, между старыми рабдоками и этим. На повышении квалификации нас успокаивали, что постепенно все освоим. Шаг за шагом. Вот и двигаемся. Ведь на 100% именно этот документ никто не заставляет заполнять.

ср.jpg)

Собственно, никто не заставляет его заполнять вообще... Стратегия аудита совершенно не обязательно должна выглядеть именно так.Ирина Д

Ведь на 100% именно этот документ никто не заставляет заполнять.

|

Анастасия 55d6

|

Собственно, никто не заставляет его заполнять вообще... Стратегия аудита совершенно не обязательно должна выглядеть именно так.

Ведь на 100% именно этот документ никто не заставляет заполнять.

Доброе утро! Можете подсказать тогда куда вообще двигаться? Читая стандарт почему то каша в голове еще больше.

Наверное, нужно взять ручку, и выписать из стандарта то, что есть ОБЯЗАННОСТЬ по указанию в стратегии аудита. А потом подумать, как это может выглядеть...

|

Алла a1e5

|

Господин Орлов!

В Аудит ХР есть РД по стратегии аудита?

Я только осваиваю программу по МСА!

В Аудит ХР есть РД по стратегии аудита?

Я только осваиваю программу по МСА!

Разработка общей стратегии аудита безусловно процесс, который может сочетать в себе выполнение нескольких процедур. Одним из рабочих документов в нашей программе IT Audit является "Общая стратегия аудита".

Кто то может поделится своей практикой в этом вопросе.

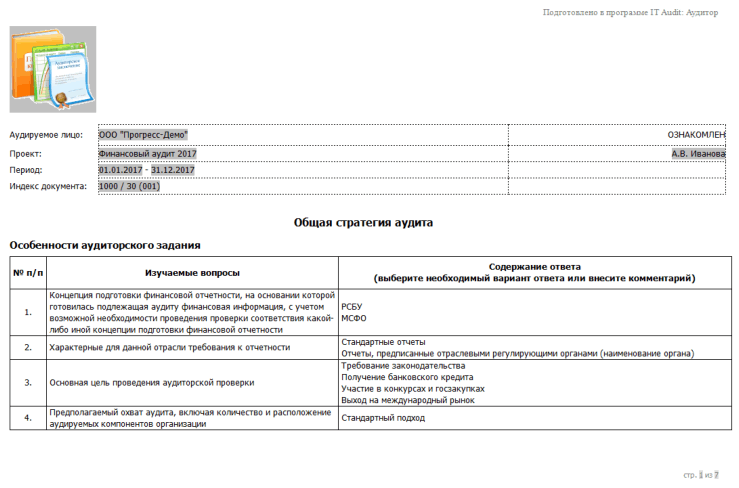

Пример данного документа приведен на странице Общая стратегия аудита

|

Анастасия 55d6

|

Спасибо огромное за помощь и наводку !!!!Разработка общей стратегии аудита безусловно процесс, который может сочетать в себе выполнение нескольких процедур. Одним из рабочих документов в нашей программе IT Audit является "Общая стратегия аудита".

Кто то может поделится своей практикой в этом вопросе.

Пример данного документа приведен на странице Общая стратегия аудита

|

Александр Орлов 518d

|

Господин Орлов!

В Аудит ХР есть РД по стратегии аудита?

Я только осваиваю программу по МСА!

Конечно, есть! Даже целый раздел в планировании этому посвящен.

З.Ы.

Прошу прощения за задержку с ответом! Сочи, горы, лыжи знаете ли...

Внимательно читаем МСА 300 и используем приложение в качестве основы

Соображения по разработке общей стратегии аудита

В настоящем Приложении приводятся примеры вопросов, которые аудитор может рассмотреть при разработке общей стратегии аудита. Многие из этих вопросов будут влиять и на подробный план аудита. Приведенные примеры охватывают широкий спектр вопросов, применимых ко многим аудиторским заданиям. В то время как некоторые из приведенных ниже вопросов могут быть включены в состав требований других МСА, далеко не все эти вопросы сохраняют свою актуальность для каждого аудиторского задания, а их перечень не обязательно является исчерпывающим.

Особенности аудиторского задания:

• концепция подготовки финансовой отчетности, на основании которой готовилась подлежащая аудиту финансовая информация, с учетом возможной необходимости проведения проверки соответствия какой-либо иной концепции подготовки финансовой отчетности;

• характерные для данной отрасли требования к отчетности, например, отчеты, предписанные отраслевыми регулирующими органами;

• предполагаемый охват аудита, включая количество и расположение аудируемых компонентов организации;

• характер отношений контроля между материнской организацией и ее компонентами, определяющий порядок консолидации группы;

• масштаб аудита компонентов организации, выполняемого сторонними аудиторами;

• характер подлежащих аудиту сегментов бизнеса, включая необходимость специальных знаний;

• применяемая валюта отчетности, включая необходимость пересчета аудируемой финансовой информации из одной валюты в другую;

• необходимость предусмотренного регламентирующими документами аудита отдельных финансовых отчетов в дополнение к аудиту для целей консолидации;

• наличие в организации службы внутреннего аудита и, в случае ее наличия, учет того, в каких областях и до какой степени результаты работы этой службы могут быть использованы для целей проводимого аудита, когда характер и объем планируемого использования работы внутренних аудиторов допускает непосредственное участие;

• использование организацией услуг обслуживающих организаций и, в случае использования таких услуг, учет того, каким образом аудитор может получить доказательства в отношении организации или функционирования средств контроля, применяемых такими обслуживающими организациями;

• предполагаемый характер использования аудиторских доказательств, собранных в ходе предыдущих аудиторских заданий, например, доказательств, связанных с процедурами оценки рисков и тестирования средств контроля;

• реальное воздействие информационных технологий на аудиторские процедуры, включая доступность данных и ожидаемое использование автоматизированных способов аудита;

• согласование предполагаемого охвата и сроков аудита с обзорными проверками промежуточной финансовой информации, а также влияние информации, полученной в ходе таких обзорных проверок, на аудит;

• доступность персонала и данных клиента.

Цели отчетности, сроки аудита и характер информационного взаимодействия:

• календарь представления отчетности организации, например, на промежуточном и заключительном этапах;

• организация совещаний с руководством и лицами, отвечающими за корпоративное управление, для обсуждения характера, сроков и объема аудиторской работы;

• обсуждение с руководством и лицами, отвечающими за корпоративное управление, предполагаемых типов отчетов и сроков их предоставления, а также иные виды информационного взаимодействия как в письменной, так и в устной форме, включая аудиторское заключение, письма руководства и информационное взаимодействие с лицами, отвечающими за корпоративное управление;

• обсуждение с руководством вопросов, связанных с ожидаемым информированием о ходе выполнения аудиторских работ в течение всего задания;

• обсуждение с аудиторами компонентов организации вопросов, связанных с ожидаемыми видами и сроками предоставляемых отчетов, а также иных вопросов, связанных с аудитом компонентов;

• ожидаемый характер и сроки информационного взаимодействия членов аудиторской группы, включая характер и сроки проведения совещаний группы, а также сроки обзорных проверок выполненной работы;

• потребность в информационном взаимодействии с третьими лицами, включая любые предусмотренные законом или договором обязанности по представлению отчетности, возникающие в результате аудита.

Существенные факторы, предварительная работа по заданию и информация, полученная в ходе выполнения других заданий:

• порядок определения существенности в соответствии с МСА 320 и, в тех случаях, когда это применимо:

o порядок определения существенности для компонентов организации и доведение информации об этом до аудиторов компонентов в соответствии с МСА 600 ;

o предварительное выявление значительных компонентов и существенных видов операций, остатков по счетам и раскрытия информации;

• предварительное выявление областей, в которых возможен повышенный риск существенного искажения;

• влияние оцененного риска существенного искажения на уровне всей финансовой отчетности на управление, надзор и проверку;

• способ, при помощи которого аудитор обращает внимание членов аудиторской группы на необходимость подвергать сомнению и следовать принципу профессионального скептицизма при сборе и оценке аудиторских доказательств;

• результаты предыдущего аудита, в ходе которого проводилась оценка операционной эффективности системы внутреннего контроля, включая характер выявленных недостатков и меры, принятые для их устранения;

• обсуждение вопросов, которые могут повлиять на проведение аудита, с персоналом аудиторской организации, ответственным за предоставление аудируемой организации прочих услуг;

• доказательства приверженности руководства принципам разработки, внедрения и поддержания надежной системы внутреннего контроля, включая доказательства наличия надлежащей документации по такой системе;

• объем операций, который может играть определяющую роль в решении аудитором вопроса о том, не будет ли более эффективным положиться на систему внутреннего контроля;

• осознание в масштабе всей организации важности системы внутреннего контроля для успешного ведения операционной деятельности организации;

• значительные события в развитии бизнеса, влияющие на организацию, включая изменения в информационных технологиях и бизнес-процессах, изменения в ключевом руководстве организации, а также приобретения, слияния и отчуждения;

• значительные события в развитии отрасли, такие как изменения в требованиях отраслевых нормативных актах и новые требованиях к отчетности;

• значительные изменения в концепции подготовки финансовой отчетности, такие как изменения в стандартах финансовой отчетности;

• прочие значительные изменения, затрагивающие организацию, такие как изменения в нормативно-правовой базе.

Характер, сроки использования и объем ресурсов:

• подбор членов аудиторской группы (включая, в необходимых случаях, лицо, осуществляющее проверку качества выполнения задания) и распределение обязанностей среди них, в том числе назначение более опытных членов аудиторской группы на направления с более высоким уровнем риска существенного искажения;

• составление сметы задания, включая установление количества времени, которое необходимо выделить на работы по тем направлениям, где возможен повышенный риск существенного искажения.

Соображения по разработке общей стратегии аудита

В настоящем Приложении приводятся примеры вопросов, которые аудитор может рассмотреть при разработке общей стратегии аудита. Многие из этих вопросов будут влиять и на подробный план аудита. Приведенные примеры охватывают широкий спектр вопросов, применимых ко многим аудиторским заданиям. В то время как некоторые из приведенных ниже вопросов могут быть включены в состав требований других МСА, далеко не все эти вопросы сохраняют свою актуальность для каждого аудиторского задания, а их перечень не обязательно является исчерпывающим.

Особенности аудиторского задания:

• концепция подготовки финансовой отчетности, на основании которой готовилась подлежащая аудиту финансовая информация, с учетом возможной необходимости проведения проверки соответствия какой-либо иной концепции подготовки финансовой отчетности;

• характерные для данной отрасли требования к отчетности, например, отчеты, предписанные отраслевыми регулирующими органами;

• предполагаемый охват аудита, включая количество и расположение аудируемых компонентов организации;

• характер отношений контроля между материнской организацией и ее компонентами, определяющий порядок консолидации группы;

• масштаб аудита компонентов организации, выполняемого сторонними аудиторами;

• характер подлежащих аудиту сегментов бизнеса, включая необходимость специальных знаний;

• применяемая валюта отчетности, включая необходимость пересчета аудируемой финансовой информации из одной валюты в другую;

• необходимость предусмотренного регламентирующими документами аудита отдельных финансовых отчетов в дополнение к аудиту для целей консолидации;

• наличие в организации службы внутреннего аудита и, в случае ее наличия, учет того, в каких областях и до какой степени результаты работы этой службы могут быть использованы для целей проводимого аудита, когда характер и объем планируемого использования работы внутренних аудиторов допускает непосредственное участие;

• использование организацией услуг обслуживающих организаций и, в случае использования таких услуг, учет того, каким образом аудитор может получить доказательства в отношении организации или функционирования средств контроля, применяемых такими обслуживающими организациями;

• предполагаемый характер использования аудиторских доказательств, собранных в ходе предыдущих аудиторских заданий, например, доказательств, связанных с процедурами оценки рисков и тестирования средств контроля;

• реальное воздействие информационных технологий на аудиторские процедуры, включая доступность данных и ожидаемое использование автоматизированных способов аудита;

• согласование предполагаемого охвата и сроков аудита с обзорными проверками промежуточной финансовой информации, а также влияние информации, полученной в ходе таких обзорных проверок, на аудит;

• доступность персонала и данных клиента.

Цели отчетности, сроки аудита и характер информационного взаимодействия:

• календарь представления отчетности организации, например, на промежуточном и заключительном этапах;

• организация совещаний с руководством и лицами, отвечающими за корпоративное управление, для обсуждения характера, сроков и объема аудиторской работы;

• обсуждение с руководством и лицами, отвечающими за корпоративное управление, предполагаемых типов отчетов и сроков их предоставления, а также иные виды информационного взаимодействия как в письменной, так и в устной форме, включая аудиторское заключение, письма руководства и информационное взаимодействие с лицами, отвечающими за корпоративное управление;

• обсуждение с руководством вопросов, связанных с ожидаемым информированием о ходе выполнения аудиторских работ в течение всего задания;

• обсуждение с аудиторами компонентов организации вопросов, связанных с ожидаемыми видами и сроками предоставляемых отчетов, а также иных вопросов, связанных с аудитом компонентов;

• ожидаемый характер и сроки информационного взаимодействия членов аудиторской группы, включая характер и сроки проведения совещаний группы, а также сроки обзорных проверок выполненной работы;

• потребность в информационном взаимодействии с третьими лицами, включая любые предусмотренные законом или договором обязанности по представлению отчетности, возникающие в результате аудита.

Существенные факторы, предварительная работа по заданию и информация, полученная в ходе выполнения других заданий:

• порядок определения существенности в соответствии с МСА 320 и, в тех случаях, когда это применимо:

o порядок определения существенности для компонентов организации и доведение информации об этом до аудиторов компонентов в соответствии с МСА 600 ;

o предварительное выявление значительных компонентов и существенных видов операций, остатков по счетам и раскрытия информации;

• предварительное выявление областей, в которых возможен повышенный риск существенного искажения;

• влияние оцененного риска существенного искажения на уровне всей финансовой отчетности на управление, надзор и проверку;

• способ, при помощи которого аудитор обращает внимание членов аудиторской группы на необходимость подвергать сомнению и следовать принципу профессионального скептицизма при сборе и оценке аудиторских доказательств;

• результаты предыдущего аудита, в ходе которого проводилась оценка операционной эффективности системы внутреннего контроля, включая характер выявленных недостатков и меры, принятые для их устранения;

• обсуждение вопросов, которые могут повлиять на проведение аудита, с персоналом аудиторской организации, ответственным за предоставление аудируемой организации прочих услуг;

• доказательства приверженности руководства принципам разработки, внедрения и поддержания надежной системы внутреннего контроля, включая доказательства наличия надлежащей документации по такой системе;

• объем операций, который может играть определяющую роль в решении аудитором вопроса о том, не будет ли более эффективным положиться на систему внутреннего контроля;

• осознание в масштабе всей организации важности системы внутреннего контроля для успешного ведения операционной деятельности организации;

• значительные события в развитии бизнеса, влияющие на организацию, включая изменения в информационных технологиях и бизнес-процессах, изменения в ключевом руководстве организации, а также приобретения, слияния и отчуждения;

• значительные события в развитии отрасли, такие как изменения в требованиях отраслевых нормативных актах и новые требованиях к отчетности;

• значительные изменения в концепции подготовки финансовой отчетности, такие как изменения в стандартах финансовой отчетности;

• прочие значительные изменения, затрагивающие организацию, такие как изменения в нормативно-правовой базе.

Характер, сроки использования и объем ресурсов:

• подбор членов аудиторской группы (включая, в необходимых случаях, лицо, осуществляющее проверку качества выполнения задания) и распределение обязанностей среди них, в том числе назначение более опытных членов аудиторской группы на направления с более высоким уровнем риска существенного искажения;

• составление сметы задания, включая установление количества времени, которое необходимо выделить на работы по тем направлениям, где возможен повышенный риск существенного искажения.

Только зарегистрированные пользователи могут писать в этот форум.

Отключить мобильную версию