Бухгалтерский учет. Налоги. Аудит

Форум – Аудит: теория и практика

Сравнение IT Audit и AuditXP и других программ для аудиторов

Re: Сравнение IT Audit и AuditXP и других программ для аудиторов

Ольга

Уважаемые разработчики, в демо-версиях не обнаружила расчета уровня явно незначительных искажений и его взаимосвязь с корректировкой стратегии и плана аудита в случае превышения отдельных ошибок

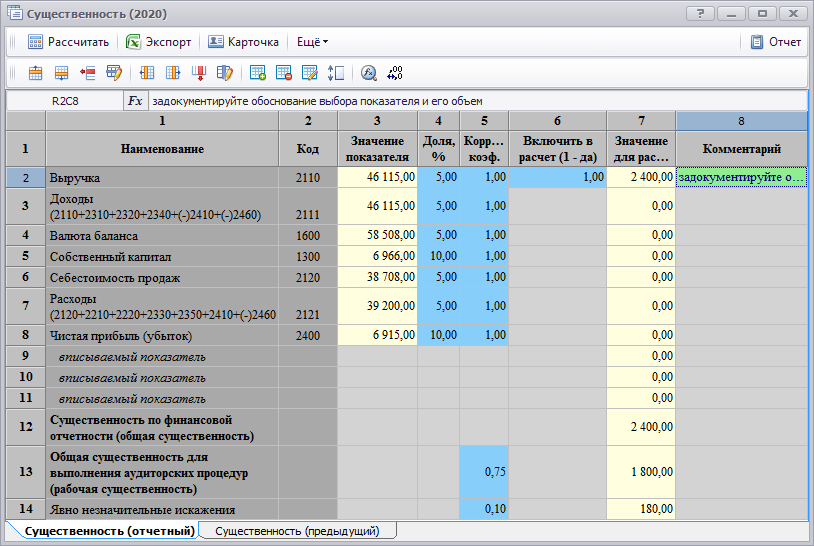

В программе IT Audit рассчитывается явно незначительное искажение (см. скриншот). Мы берем 10 % от общего уровня существенности. Но аудитор может установить свой процент (1-5 и т.д.).

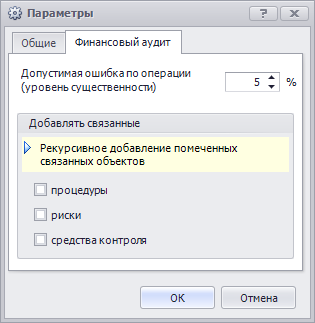

В версии 5.4 программы IT Audit данное значение носит информационный характер, т.е. аудитор может зафиксировать ошибку на любую сумму. Мы конечно можем данное значение хранить в базе на уровне проекта и контролировать (по-крайней мере информировать аудитора, если он вносит нарушение на небольшую сумму), но надо ли это?

В любом случае для подготовки альтернативной отчетности аудитор указывает влияние нарушения на строку отчетности. Поэтому мы пока не видим необходимости аудитора контролировать. Поэтому если у вас есть мнение и пожелания, что контролировать надо, просьба написать нам. Нам это сделать не сложно.

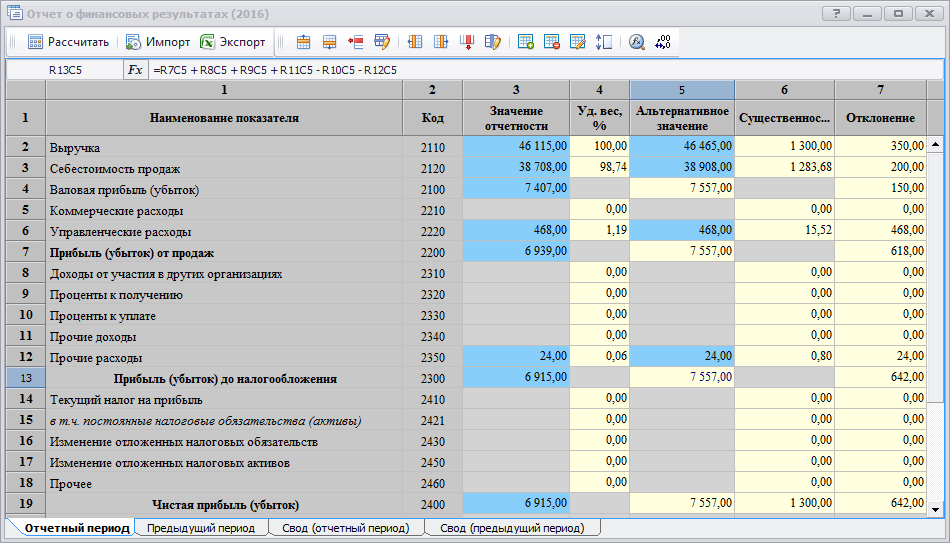

Скриншот альтернативной отчетности.

Исправлений: 1; последнее - в 15.05.2017, 22:34.

ср.jpg)

То есть, у вас как раз в расчет существенности включается НЕСКОЛЬКО показателей (то, что хотел увидеть russar на каком-либо примере)?

Рассчитывается среднее значение уровня существенности по показателям отчетности, включенные в расчет.

|

Ольга a7ff

|

Спасибо, за оперативный ответ. Но хочется волшебства: МСА 450 требует, если ошибка выше уровня явно незначительных искажений, необходимо пересматривать процедуры и объем, т. е. как-то нужно выходить на ПЕРЕСМОТРЕННЫЙ ПЛАН аудита по проверяемому разделу исходя из необходимости действий аудитора в ответ на выявленные искажения. Аудитор - существо прагматичное: он хочет выбора (например, окно прокрутки альтернативных или более надежных процедур для добавления в план) и хотя бы формального пересмотра объема выборки (автоматизированно!) исходя из СУЖДЕНИЯ аудитора: систематическая (или с признаками систематичности) ошибка или аномальная.

В версии 5.4 программы IT Audit данное значение носит информационный характер, т.е. аудитор может зафиксировать ошибку на любую сумму. Мы конечно можем данное значение хранить в базе на уровне проекта и контролировать (по-крайней мере информировать аудитора, если он вносит нарушение на небольшую сумму), но надо ли это?

|

|

Ольга a7ff

|

По поводу расчета существенности по одному или нескольким показателям. Общались с иностранными коллегами, их позиция - один показатель (обычно какая-то прибыль или чистые активы). Обоснование:

- как правило, у отчетности есть один-два приоритетных пользователя (налоговая точно не в счет)

- у этого пользователя четко сфокусированный интерес (дивиденды, собственные оборотные активы или еще что-нибудь), проистекающий из конкретного показателя

- пересматривать существенность, рассчитанную по одному показателю, в случае существенного искажения базового показателя гораздо рациональнее, чем в случае экстраполированных ожиданий по ошибкам в других базовых показателях, включенных в расчет.

- как правило, у отчетности есть один-два приоритетных пользователя (налоговая точно не в счет)

- у этого пользователя четко сфокусированный интерес (дивиденды, собственные оборотные активы или еще что-нибудь), проистекающий из конкретного показателя

- пересматривать существенность, рассчитанную по одному показателю, в случае существенного искажения базового показателя гораздо рациональнее, чем в случае экстраполированных ожиданий по ошибкам в других базовых показателях, включенных в расчет.

То есть, у вас как раз в расчет существенности включается НЕСКОЛЬКО показателей

Да, но если аудитор хочет оставить только ОДИН показатель, то он это сможет сделать буквально за 10 секунд. Он просто в столбце 8 (Включить в расчет Уровня существенности). Убрать значение 1. А если захочет вернуть заново, то введет значение 1. И все.

|

|

Ольга a7ff

|

Все-таки Вы берете для уровня явно незначительных, как того и требует МСА 450, 10 % от УС... См. предыдущую иллюстрацию..

Мы берем 1 % от общего уровня существенности.

Аудитор - существо прагматичное: он хочет выбора (например, окно прокрутки альтернативных или более надежных процедур для добавления в план) и хотя бы формального пересмотра объема выборки (автоматизированно!) исходя из СУЖДЕНИЯ аудитора

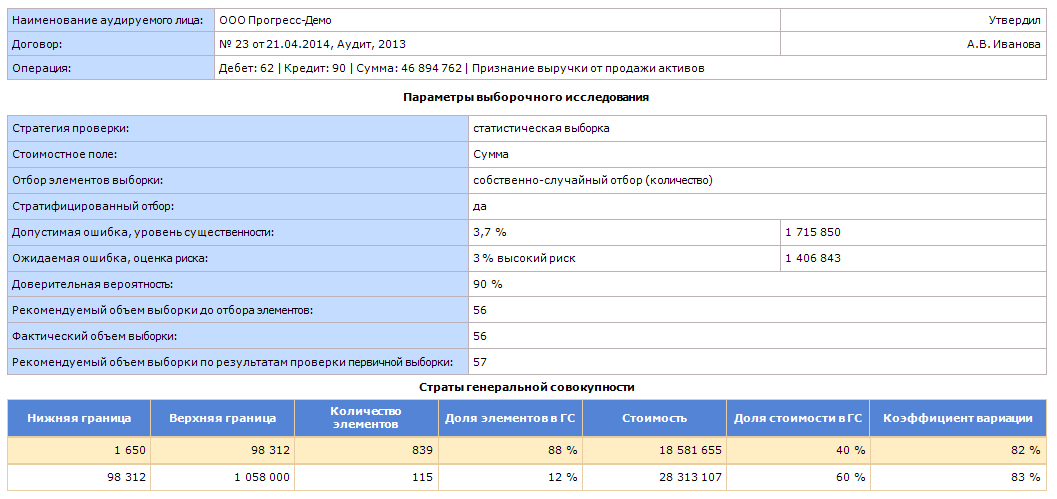

А никакого волшебства в этом нет. Все и так реализовано. Обратите внимание на поле "Рекомендуемый объем выборки по результатам проверки первичной выборки" (скриншот еще со старой программы 4.3, в версии 5.4 документ напрямую выгружается в Excel, еще удобнее!))

При необходимости аудитор может сделать довыборку элементов.

Аудитор - существо прагматичное: он хочет выбора (например, окно прокрутки альтернативных или более надежных процедур для добавления в план)

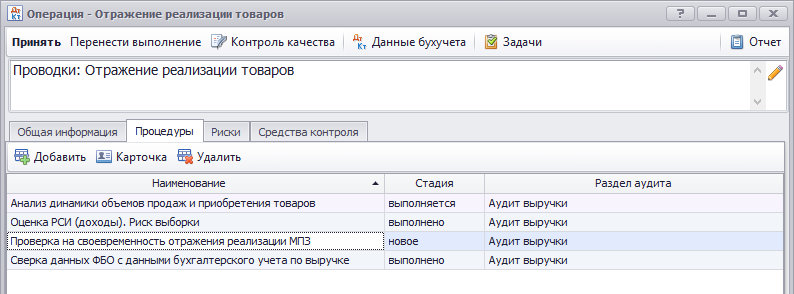

И тут пожалуйства. Проверяя вид операции аудитор может добавить дополнительные процедуры(сами процедуры попадают в План аудита).

|

|

Ольга a7ff

|

А как связано со сравнительным анализом: ошибка выше/ниже У яни?...

И тут пожалуйства. Проверяя вид операции аудитор может добавить дополнительные процедуры (сами процедуры попадают в План аудита).

|

|

Ольга a7ff

|

И еще, пример не очень: получается, программа предлагает в качестве более надежных процедур аналитические, когда уже проведено инспектирование своевременности отражения МПЗ

А как связано со сравнительным анализом: ошибка выше/ниже У яни?...

Может я не совсем понял Ваш вопрос, но аудитор может сравнить ошибку, включая и экстраполированную..., с выбранным им уровнем существенности по отчетности, виду операции, процедуре и принять решение относительно дополнительных процедур.

Как я уже писал выше, программа IT Audit позволяет сформировать альтернативную отчетность и различные отчеты. Например, из общего списка отобрать нарушения, которые повлияли на отчетность.

И еще, пример не очень: получается, программа предлагает в качестве более надежных процедур аналитические, когда уже проведено инспектирование своевременности отражения МПЗ

А пример делался не под Ваш вопрос, а из готовых скриншотов. Целью не было показать конкретную процедуру.

А в самой программе IT Audit аудитор может выбрать любую процедуру из справочника или добавить свою процедуру.

1. Интересно, обе обсуждаемые программы пытаются распределить общую существенность по строкам, отталкиваясь от некой пропорции между общей существенностью и суммой по строке. И в обеих в приведенных скриншотах видно, что по небольшим показателям строк получаются мизерная распределённая существенность. Понятно, что в обеих программах можно вручную исправить этот расчёт по вкусу, но именно такая методология предлагается по умолчанию как типовая и большинство пользователей ее править не будут.

Вопрос к авторам обеих программ, какие именно положения МСА, на ваш взгляд, требуют такого (назовём условно "пропорционального") метода распределения существенности по строкам? Не приведёт ли это к излишнему обьем аудиторских процедур (например, при расчёте объёма выборки под такой заниженный уровень допустимого отклонения)?

2. Опять же касается обеих программ, так как и там и там используется множественные показатели для расчёта существенности. В обеих программах судя по скриншотам как норма используются такие коэффициенты, что происходит усреднение взвешенных показателей, которые отличаются в разы. Например, в скриншоте существенность 10% от капитала 700, 5% от валюты баланса 3,000, то есть разница более чем в 4 раза, далее замешивается туда же выручка и прибыль и все это усредняется. Каков на ваш взгляд экономический смысл усреднения насколько сильно отличающихся метрик? Не свидетельствует ли такой разрыв о фактической произвольности выбранных коэффициентов, и следовательно о затруднительности обосновать экономический смысл таких показателей существенности с точки зрения ожидаемого влияния на решения пользователей? Ну и как обычно стандартный вопрос, какие положения МСА потребовали реализации именно такой методики как типовой из коробки? Почему например не было учтено в типовом алгоритме прямое упоминание в стандарте, что для коммерческих компаний обычно используется ровно один показатель - прибыль до налогообложения?

Вопрос к авторам обеих программ, какие именно положения МСА, на ваш взгляд, требуют такого (назовём условно "пропорционального") метода распределения существенности по строкам? Не приведёт ли это к излишнему обьем аудиторских процедур (например, при расчёте объёма выборки под такой заниженный уровень допустимого отклонения)?

2. Опять же касается обеих программ, так как и там и там используется множественные показатели для расчёта существенности. В обеих программах судя по скриншотам как норма используются такие коэффициенты, что происходит усреднение взвешенных показателей, которые отличаются в разы. Например, в скриншоте существенность 10% от капитала 700, 5% от валюты баланса 3,000, то есть разница более чем в 4 раза, далее замешивается туда же выручка и прибыль и все это усредняется. Каков на ваш взгляд экономический смысл усреднения насколько сильно отличающихся метрик? Не свидетельствует ли такой разрыв о фактической произвольности выбранных коэффициентов, и следовательно о затруднительности обосновать экономический смысл таких показателей существенности с точки зрения ожидаемого влияния на решения пользователей? Ну и как обычно стандартный вопрос, какие положения МСА потребовали реализации именно такой методики как типовой из коробки? Почему например не было учтено в типовом алгоритме прямое упоминание в стандарте, что для коммерческих компаний обычно используется ровно один показатель - прибыль до налогообложения?

|

|

Ольга a7ff

|

Извините за некоторое занудство, но мне кажется, любой софт должен иметь, так сказать, "защиту от неквалифицированного пользователя". Поэтому в условиях, когда ФПСАДы позволяли применять аудитору проф суждение, дополнять процедуры и объем выборки, или нет, такая постановка вполне себе применима. А когда МСА 330 и МСА 450 ТРЕБУЮТ от аудитора четко задокументированных действий, что сделано после выявленных искажений, которые НЕСУЩЕСТВЕННО повлияли на отчетности, но ВЫШЕ уровня явно незначительных искажений, хочется конкретного РД типа "Пересмотр плана аудита по разделу (группе статей, однотипных операций, раскрытий и т. п.).

Может я не совсем понял Ваш вопрос, но аудитор может сравнить ошибку, включая и экстраполированную..., с выбранным им уровнем существенности по отчетности, виду операции, процедуре и принять решение относительно дополнительных процедур.

Escapist, МСА не требуют какого-либо распределения общего уровня существенности по показателям, но требует оценки существенности влияния на аудит выявленных искажений.

Не задав существенности проверяемого показателя, нельзя оценить его влияние на финансовую отчетность и, в итоге, мнение в аудиторском заключении. Таким образом, аудитор должен найти способ оценки существенности показателей, понимая , что их существенность является частью общей существенности. Отсюда и следует потребность каким-то образом распределить общий уровень существенности.

Вопрос к авторам обеих программ, какие именно положения МСА, на ваш взгляд, требуют такого (назовём условно "пропорционального") метода распределения существенности по строкам?

|

Александр Орлов 518d

|

Приведет, если аудитор будет использовать именно "заниженный уровень допустимого отклонения". А зачем использовать такой уровень?

Не приведёт ли это к излишнему обьем аудиторских процедур (например, при расчёте объёма выборки под такой заниженный уровень допустимого отклонения)?

В том числе и по этой причине в программу введено море возможностей по корректировке существенности самим пользователем. Можно использовать, например, "критерий существенности" для автоматического исключения показателей со значением ниже этого критерия.

Ну и руками можно, естественно, менять что аудитор сочтет нужным.

Как раз то мы используем схожие по величине показатели. Посмотрите еще раз расчет Общего уровня существенности. Это если говорить про "стандартную" методику. Если же аудитор самостоятельно решил использовать показатели с сильно разными величинами, то логично предположить, что на это у него есть профсуждение.

В обеих программах судя по скриншотам как норма используются такие коэффициенты, что происходит усреднение взвешенных показателей, которые отличаются в разы

Конечно вероятность того, что при использовании показателей которые отличаются в разы уровень существенности окажется заниженным возрастает, но на то оно и профсуждение, чтобы в случае когда это обосновано провести больший объем дополнительных процедур...

В принципе Гольдберг уже ответил, но я дополню. Во-первых, "типовой алгоритм" вовсе не является таковым. Это только один из возможных вариантов. О чем как раз в МСА и написано. Во-вторых, "коробка" на то и есть, чтобы было максимальное количество возможных вариантов для настройки. Любой другой вариант обсуждаемый выше изначально закладывает ограничения, и в случае необходимости расширить расчет дополнительными показателями, потребует от пользователя больше действий для решения его задачи.

Ну и как обычно стандартный вопрос, какие положения МСА потребовали реализации именно такой методики как типовой из коробки? Почему например не было учтено в типовом алгоритме прямое упоминание в стандарте, что для коммерческих компаний обычно используется ровно один показатель - прибыль до налогообложения?

Если пользователь, например Вы, хотите чтобы для коммерческих организаций использовался только один показатель - прибыль до налогообложения, то самый простой способ:

1. Исключить из настройки методики расчета существенности все другие показатели.

2. Сохранить полученный вариант методики как шаблон, например, с названием "Методика проверки коммерческих организаций"

3. При создании всех новых проверок выбирать именно этот шаблон методики, а не наш типовой.

|

|

Ольга a7ff

|

На самом деле, МСА 320 НЕ ОПРЕДЕЛЯЕТ необходимость установления УС для отдельных значимых статей ИНДИВИДУАЛЬНО. Во-первых, применяемая существенность устанавливается по усмотрению аудитора. Во-вторых, в стандарте сказано, что уровень применяемой существенности устанавливается (если устанавливается!) несколько ниже уровня существенности для БО в целом. Из чего следует, что можно установить 60-70 и даже 80 % от УС БО и выполнить ПОЖЕЛАНИЕ стандарта.

Таким образом, аудитор должен найти способ оценки существенности показателей, понимая , что их существенность является частью общей существенности. Отсюда и следует потребность каким-то образом распределить общий уровень существенности.

Теперь вопрос, зачем нужна применяемая существенность:

- для отбора существенных сальдо (или их групп), операций (или их групп), раскрытий (или их элементов) при построении выборки - на этапе планирования;

- для оценки существенности отдельных искажений в аспекте их влияния на статьи и раскрытия - на этапе подготовки письменной информации и раздумий в отношении модификации АЗ.

И еще, не забываем, что МСА 320 дает еще и ПРОЦЕДУРНУЮ существенность (тоже, кстати, не обззательную).. Т. е. УС для отдельной процедуры.

Таким образом, МСА 320 и МСА 450 определяют только два уровня существенности, обязательных для установления: УС для БО в целом и У явно незначительных искажений.

Исправлений: 2; последнее - в 16.05.2017, 22:10.

|

|

Александр Орлов 518d

|

Так с Вами никто и не спорит!На самом деле, МСА 320 НЕ ОПРЕДЕЛЯЕТ необходимость установления УС для отдельных значимых статей ИНДИВИДУАЛЬНО. Во-первых, применяемая существенность устанавливается по усмотрению аудитора. Во-вторых, в стандарте сказано, что уровень применяемой существенности устанавливается (если устанавливается!) несколько ниже уровня существенности для БО в целом. Из чего следует, что можно установить 60-70 и даже 80 % от УС БО и выполнить ПОЖЕЛАНИЕ стандарта.

Таким образом, аудитор должен найти способ оценки существенности показателей, понимая , что их существенность является частью общей существенности. Отсюда и следует потребность каким-то образом распределить общий уровень существенности.

Теперь вопрос, зачем нужна применяемая существенность:

- для отбора существенных сальдо (или их групп), операций (или их групп), раскрытий (или их элементов) при построении выборки - на этапе планирования;

- для оценки существенности отдельных искажений в аспекте их влияния на статьи и раскрытия - на этапе подготовки письменной информации и раздумий в отношении модификации АЗ.

И еще, не забываем, что МСА 320 дает еще и ПРОЦЕДУРНУЮ существенность (тоже, кстати, не обззательную).. Т. е. УС для отдельной процедуры.

Таким образом, МСА 320 и МСА 450 определяют только два уровня существенности, обязательных для установления: УС для БО в целом и У явно незначительных искажений.

Мы разработали такую методику. Вы можете сделать свою. AuditXP не ограничивает Вас. Но если Вы захотите не просто установить существенность для элемента в "произвольной" сумме, то мы предлагаем Вам взять эту существенность как долю от общего уровня пропорционально вкладу этого элемента в общий уровень.

Чем это противоречит МСА?

Мне всегда казалось, что гибкость любого ПО - это плюс. Разве не так?

Александр, вы же продаёте не гибкость (у Excel гибкости заведомо больше), а преднастроенную методологию под МСА, реализованную в автоматизированном продтукте. Во всех ветках где обсуждается ваша программа, вы именно готовую методологию позиционируете как важное конкурентное преимущество. И это действительно так: основная масса пользователей это небольшие фирмы, которые изменения в готовую методологию без явной необходимости вносить не будет, и готовая проработанная методология была бы для них (и для затем их проверяющих из СРО и Банка России) большим облегчением. Однако на вопросы по методологии именно применительно к интерпретации МСА ваши ответы сводятся к тому, что если что-то не нравится, то можно легко и быстро исправить. Спасибо мне это уже было понятно, но вопрос был в другом. Имея клиентскую аудиторию из фирм, которые не могут себе позволить выделенного методолога в штате, по моему мнению целевая методология для автоматизации должна была бы:

1) иметь только один обязательный сценарий без всяких опций и возможности пользователя что-то поправить, где есть прямое требование МСА (см. выше пример Ольги с тем какие показатели существенности прямо предусмотрены стандартами)

2) иметь один преднастроенный сценарий, соответствующий подходу, который МСА рекомендуют или называют "обычным". См. пример с контрольным показателем для расчёта общей существенности для коммерческих компаний - назван обычным только один - прибыль до налогообложения.

3) для варианта 2, программа может содержать возможность опциональной вариативности. Например, давать возможность добавить другие строки отчетности как контрольные показатели, если специфика бизнеса компании этого требует, и тогда требовать обязательного обоснования этой специфики (обязательное поле для документирования), как выбора показателя, так и веса.

Если этого не сделать, то получается, что автоматизированная программа с преднастроенной методологией не помогает облегчить переход на МСА, а наоборот его усложняет и вводит в заблуждение пользователей. Выше приведён скриншот взвешивания 6-7 различных строк отчетности по выглядящим произвольно взятым весам, без единого комментария, что как видно отражает типовой сценарий заполнения РД существенность (если допустить что пользователь ничего не правит). Если бы я был проводил peer review этого проекта меня бы такое документирование заведомо не устроило, так как такое механическое упражнение не обеспечивает задокументированного доказательства, что аудитором были учтены требования и рекомендации МСА 320 при вынесении профессиональных суждения по уровню существенности. То есть прямое нарушение стандарта по документированию и замечание при контроле качества.

1) иметь только один обязательный сценарий без всяких опций и возможности пользователя что-то поправить, где есть прямое требование МСА (см. выше пример Ольги с тем какие показатели существенности прямо предусмотрены стандартами)

2) иметь один преднастроенный сценарий, соответствующий подходу, который МСА рекомендуют или называют "обычным". См. пример с контрольным показателем для расчёта общей существенности для коммерческих компаний - назван обычным только один - прибыль до налогообложения.

3) для варианта 2, программа может содержать возможность опциональной вариативности. Например, давать возможность добавить другие строки отчетности как контрольные показатели, если специфика бизнеса компании этого требует, и тогда требовать обязательного обоснования этой специфики (обязательное поле для документирования), как выбора показателя, так и веса.

Если этого не сделать, то получается, что автоматизированная программа с преднастроенной методологией не помогает облегчить переход на МСА, а наоборот его усложняет и вводит в заблуждение пользователей. Выше приведён скриншот взвешивания 6-7 различных строк отчетности по выглядящим произвольно взятым весам, без единого комментария, что как видно отражает типовой сценарий заполнения РД существенность (если допустить что пользователь ничего не правит). Если бы я был проводил peer review этого проекта меня бы такое документирование заведомо не устроило, так как такое механическое упражнение не обеспечивает задокументированного доказательства, что аудитором были учтены требования и рекомендации МСА 320 при вынесении профессиональных суждения по уровню существенности. То есть прямое нарушение стандарта по документированию и замечание при контроле качества.

|

|

Александр Орлов 518d

|

Продаем и гибкость и преднастроенную методику!

Александр, вы же продаёте не гибкость (у Excel гибкости заведомо больше), а преднастроенную методологию под МСА, реализованную в автоматизированном продтукте.

Гибкость у нас заведомо больше нежели в excel. Крупным клиентам мы продаем программу с исходными кодами! Куда уж гибче?

Да. Готовая методика, причем математически и статистически выверенная - это наше несомненное приемуществу!

Во всех ветках где обсуждается ваша программа, вы именно готовую методологию позиционируете как важное конкурентное преимущество. И это действительно так: основная масса пользователей это небольшие фирмы, которые изменения в готовую методологию без явной необходимости вносить не будет, и готовая проработанная методология была бы для них (и для затем их проверяющих из СРО и Банка России) большим облегчением.

То что основная масса небольшие фирмы, Вы правы, но то что они не меняют методику - нет.

Явная необходимость менять свой подход в ходе проверки основное требование МСА. Это не значит, что меняется методика аудита в целом. Методика остаётся, а вот такие мы лочи как существенность или набор процедур должны меняться не только в зависимости от клиента, но и от любого ранее не предусмотренного факта.

Методика это не что-то незыблемое. Это алгоритм. И чем более вариативный этот алгоритм тем лучше.

Например мне не нравится что 1с слишком регламентирует действия бухгалтера (превращает их в простых операторов) хотя именно этого и хотят их пользователи...

Некоторые наши пользователи тоже хотят большей жёсткости алгоритмов, но мы пока не готовы взять на себя ответственность за такой алгоритм. Слишком уж много профсуждений в аудите. Заранее всего не предусмотреть.

|

|

Ольга a7ff

|

Нет такого в МСА. Многие воспринимают тот самый ЭЛЕМЕНТ как статью баланса или ОФР, распределяя под них УС, что вводит в заблуждение, пусть не методологов, но технических исполнителей точно.

существенность для элемента

Не приведёт ли это к излишнему обьем аудиторских процедур (например, при расчёте объёма выборки под такой заниженный уровень допустимого отклонения)?

В программе IT Audit не приведет, т.к. по умолчанию в качестве уровня существенности для проведения аудиторских процедур подставляется значение из настроек программы (например, 5-10 процентов исходя из внутрифирменного стандарта аудиторской компании). И такая настройка используется уже более 10 лет. Вот настройка (поле "Допустимая ошибка по операции (уровень существенности)".

При этом аудитор при проведении аудиторских процедур может:

1. использовать настройку существенности, установленной по умолчанию

2. взять существенность с учетом профессионального суждения по:

а. строке отчетности

б. разделу отчетности

в. в целом по отчетности

3. ввести значение (процент или сумму) исходя из профессионального суждения

Распределение существенности по строкам отчетности помогает аудитору в целом понять картину искажений и сопоставить с альтернативным значением отчетности (например, по результатам выявленных нарушений). И это ни в коем случае не обязывает его брать "мизерные сумму" при выполнении аудиторских процедур.

Программу IT Audit мы сделали максимально гибкой. Если у пользователей сайта есть еще дополнительные пожелания, то пишите или звоните нам (разработчикам IT Audit) и мы обязательно обсудим.

МСА 450 требует, если ошибка выше уровня явно незначительных искажений, необходимо пересматривать процедуры и объем

Подскажите, а какой это пункт МСА ?

Мы видим следующее требование

6. Аудитор должен определить, есть ли необходимость пересмотреть общую стратегию аудита и план аудита, если:

(a) характер выявленных искажений и обстоятельства их возникновения указывают на то, что могут существовать и другие искажения, которые в совокупности с искажениями, накопленными в ходе проводимого аудита, могут оказаться существенными (см. пункт A4);

(b) совокупность искажений, накопленных в ходе проводимого аудита, приближается к существенности, определенной в соответствии с МСА 320 (см. пункт A5).

В программе IT Audit есть такой интересный отчет "Влияние нарушений на отчетность" (формируется автоматически). В совокупности с формой отчетности, где приводится существенность и альтернативное значение отчетности (см. выше), аудитор как раз и сможет сделать вывод о:

совокупность искажений, накопленных в ходе проводимого аудита, приближается к существенности, определенной в соответствии с МСА 320 (см. пункт A5).

|

Artem 522b

|

Таки МСА 320 именно требует установления двух УС: для БО в целом и performance materiality (в русскоязычной версии слово performance куда-то исчезло) для: 1) целей оценки рисков существенного искажения и 2) определения характера, сроков и объема аудиторских процедур. Причем performance materiality можно установить разным хоть для каждой процедуры.

Во-вторых, в стандарте сказано, что уровень применяемой существенности устанавливается (если устанавливается!) несколько ниже уровня существенности для БО в целом. Из чего следует, что можно установить 60-70 и даже 80 % от УС БО и выполнить ПОЖЕЛАНИЕ стандарта.

Теперь вопрос, зачем нужна применяемая существенность:

- для отбора существенных сальдо (или их групп), операций (или их групп), раскрытий (или их элементов) при построении выборки - на этапе планирования;

- для оценки существенности отдельных искажений в аспекте их влияния на статьи и раскрытия - на этапе подготовки письменной информации и раздумий в отношении модификации АЗ.

И еще, не забываем, что МСА 320 дает еще и ПРОЦЕДУРНУЮ существенность (тоже, кстати, не обззательную).. Т. е. УС для отдельной процедуры.

Таким образом, МСА 320 и МСА 450 определяют только два уровня существенности, обязательных для установления: УС для БО в целом и У явно незначительных искажений.

И может быть еще третья разновидность уровня(ней) существенности, если в конкретных обстоятельствах и далее по тексту п. 10.

P.S. Погорячился немного. Performance перевели как относящееся к аудиторским процедурам.

Исправлений: 1; последнее - в 21.06.2017, 22:53.

Для этих целей в программе IT Audit есть поле "Существенность" в карточке операции (систематизация информация по виду операции (терминология МСА)) и ряд других полей:

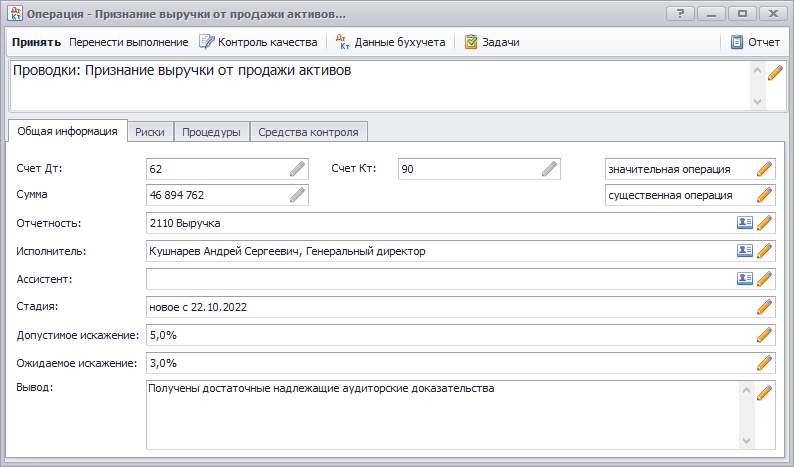

определения характера, сроков и объема аудиторских процедур

1. Сумма операции (остатка по счету)

2. Количество операций (количество остатков по счету)

3. Строка отчетности, на которую влияет операция

4. Сложность операции (п. А68 МСА 315)

5. Значимость операции (п. 18 МСА 315, п. 32(c), А48, МСА 240 и .д.)

6. Оценка риска, в том числе по предпосылкам отчетности

7. Изучение и оценка средств контроля по операции, соответствующему бизнес-процессу

8. Выявленные и оцененные значительные риски, которые свойственны операции

Исправлений: 2; последнее - в 22.06.2017, 15:06.

Пользователи IT Audit в составе методики аудита уже получили Примерные формы аудиторских заключений по МСА, опубликованных Минфином 15.06.2017 г., см. https://www.audit-it.ru/news/audit/912316.html

Только зарегистрированные пользователи могут писать в этот форум.

Отключить мобильную версию