АНО применяет УСН (доходы минус расходы) и получает доход от предпринимательской деятельности, оказывая платные образовательные услуги (ОКВЭД 85.41). Целевых поступлений и грандов нет.

Руководствуясь п. 7 ст. 427 НК АНО в 2017 году применяла пониженные тарифы страховых взносов, так как выполнялось необходимое условие:

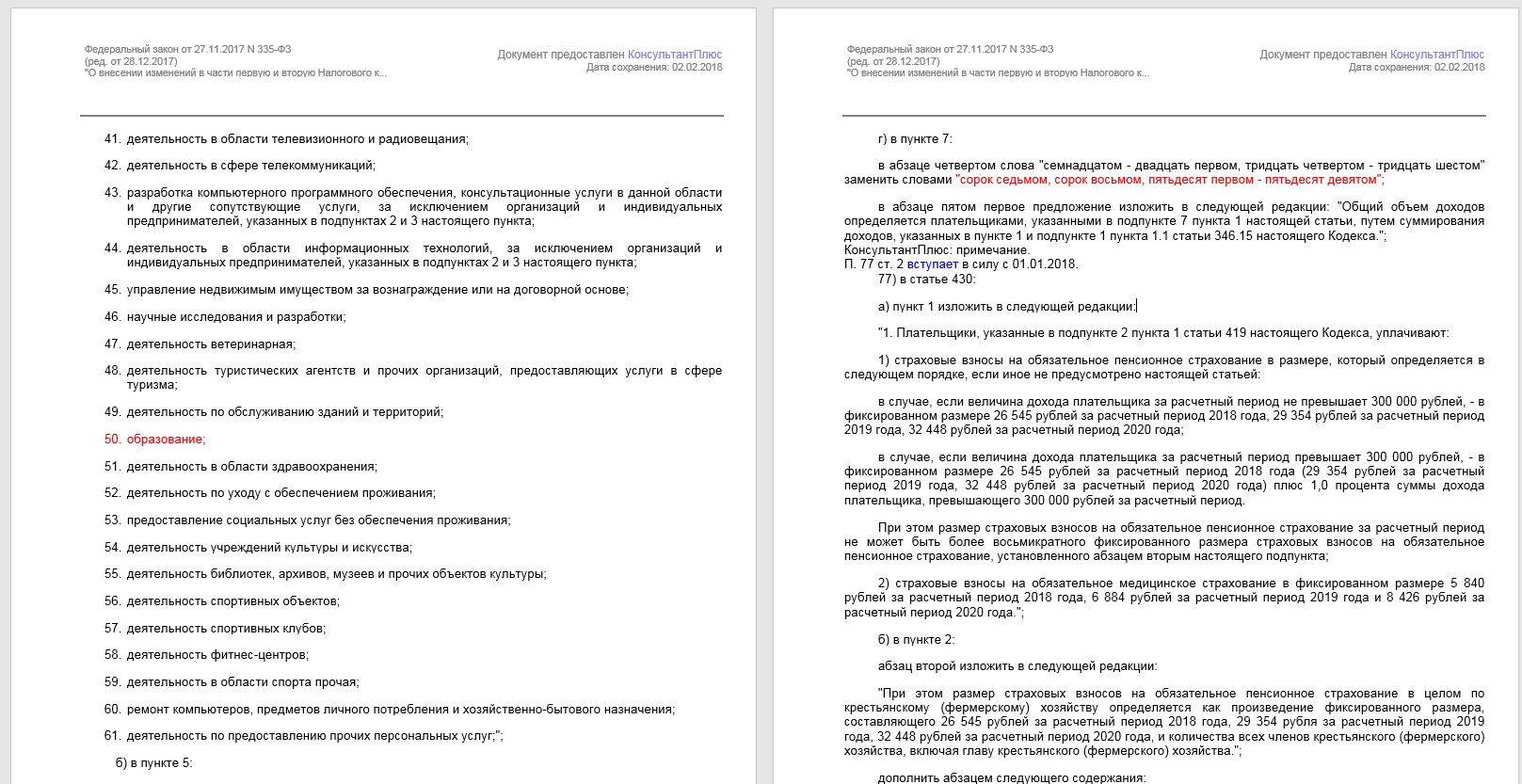

Доля доходов от образовательной деятельности составляла 100% всех доходов, причем образовательная деятельность соответствовала видам экономической деятельности, указанной в абзаце 3 п.7 ст.427 НК - доходы от осуществления видов экономической деятельности, указанных в абзацах семнадцатом - двадцать первом, тридцать четвертом - тридцать шестом подпункта 5 пункта 1 настоящей статьи – «Образование» как раз семнадцатый абзац.

Федеральным законом от 27.11.2017 г №335-ФЗ внесены изменения в НК РФ, а именно в п.7 ст. 427 - слова "семнадцатом - двадцать первом, тридцать четвертом - тридцать шестом" заменить словами "сорок седьмом, сорок восьмом, пятьдесят первом - пятьдесят девятом";

В пп.5 пункта 1 вышеуказанным законом тоже внесены изменения, и «Образование» идет в нем абзацем номер 50, то есть теперь этот вид деятельности не предусмотрен абзацем 3 п.7 ст.427 НК.

Получается, что АНО не имея целевые поступления и гранды, получая 100%-й доход от образовательной деятельности из-за поправок в ст.427 НК, внесенных 335-ФЗ, лишается права на использование пониженных ставок.

Более того, пугает указание на то, что «Действие положений пункта 7 статьи 427 (в редакции Федерального закона от 27.11.2017 N 335-ФЗ) распространяется на правоотношения, возникшие с 01.01.2017 (пункт 9 статьи 9 Федерального закона от 27.11.2017 N 335-ФЗ).»

Неужели надо делать перерасчет взносов за весь 2017 год и сдавать снова все отчеты? Летит налог УСН… Будет убыток, и мы попадаем на минимальный налог.

В любом случае нормы закона, ухужшающие положение налогоплательщика, обратной силы не имеют.

Но вообще-то образование как было абзацем 51, так и осталось.

Спасибо, что ответили.

В этом-то и дело, что "Образование" идет абзацем 50.

В старом варианте 427 ст. был 17 абзац и входил в условия п.7.

В новой редакции это абзац 50, и льготные виды деятельности из п.5 указываются только как 47,48, 51-59 абзацы.

Надежда, добрый вечер. Я тоже считала. Была бы рада, если бы Образование было под номером 51.

Во сложении скрин по нашей теме с нумерацией абзацев из 335-ФЗ. Может я что-то не понимаю?

Надежда, спасибо, что помогаете разобраться.

То есть считать абзацы следует так? (с учетом формулировки самого 5-го пункта)

5) для организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, основным видом экономической деятельности (классифицируемым на основании кодов видов деятельности в соответствии с Общероссийским классификатором видов экономической деятельности) которых являются: (в ред. Федерального закона от 27.11.2017 N 335-ФЗ (ред. от 28.12.2017))

2.производство пищевых продуктов;

3.производство безалкогольных напитков, производство минеральных вод и прочих питьевых вод в бутылках;

4.производство текстильных изделий;

5.производство одежды;

и так далее

Если так, то образование, действительно будет 51-м абзацем и это снимает все вопросы!!!

{kind=link}

{kind=link}

{kind=link}

{kind=link}