В данном разделе пояснительной записки к бухгалтерской отчетности приведен анализ основных показателей финансового положения и эффективности деятельности организации за период с 01.01.2017 по 31.12.2018.

| Показатель | Значение показателя | Изменение за анализируемый период | |||||

| в тыс. руб. | в % к валюте баланса | тыс. руб. (гр.4-гр.2) |

± % ((гр.4-гр.2) : гр.2) |

||||

| 31.12.2016 | 31.12.2017 | 31.12.2018 | на начало анализируемого периода (31.12.2016) |

на конец анализируемого периода (31.12.2018) |

|||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Актив | |||||||

| 1. Внеоборотные активы | 2 178 | 8 624 | 22 482 | 0,6 | 2,6 | +20 304 | +10,3 раза |

основные средства |

2 178 | 8 624 | 22 460 | 0,6 | 2,6 | +20 282 | +10,3 раза |

| – | – | – | – | – | – | – | |

| 2. Оборотные, всего | 385 835 | 700 489 | 835 714 | 99,4 | 97,4 | +449 879 | +116,6 |

запасы |

39 731 | 42 290 | 229 068 | 10,2 | 26,7 | +189 337 | +5,8 раза |

| 345 716 | 633 172 | 495 920 | 89,1 | 57,8 | +150 204 | +43,4 | |

| 202 | 24 280 | 109 293 | 0,1 | 12,7 | +109 091 | +541,1 раза | |

| Пассив | |||||||

| 1. Собственный капитал | 30 940 | 139 951 | 40 442 | 8 | 4,7 | +9 502 | +30,7 |

| 2. Долгосрочные обязательства, всего | 996 | 101 059 | 330 508 | 0,3 | 38,5 | +329 512 | +331,8 раза |

заемные средства |

810 | 100 402 | 328 225 | 0,2 | 38,2 | +327 415 | +405,2 раза |

| 3. Краткосрочные обязательства*, всего | 356 077 | 468 103 | 487 246 | 91,8 | 56,8 | +131 169 | +36,8 |

заемные средства |

82 833 | 141 924 | 16 299 | 21,3 | 1,9 | -66 534 | -80,3 |

| Валюта баланса | 388 013 | 709 113 | 858 196 | 100 | 100 | +470 183 | +121,2 |

Структура активов организации на 31.12.2018 характеризуется большой долей (97,4%) текущих активов и незначительным процентом внеоборотных средств. Активы организации за рассматриваемый период (с 31.12.2016 по 31.12.2018) существенно увеличились (на 121,2%). Учитывая значительное увеличение активов, необходимо отметить, что собственный капитал увеличился в меньшей степени – на 30,7%. Отстающее увеличение собственного капитала относительно общего изменения активов следует рассматривать как негативный фактор.

Структура активов организации в разрезе основных групп представлена ниже на диаграмме:

Рост величины активов организации связан, в первую очередь, с ростом следующих позиций актива бухгалтерского баланса (в скобках указана доля изменения статьи в общей сумме всех положительно изменившихся статей):

Одновременно, в пассиве баланса наибольший прирост наблюдается по строкам:

Среди отрицательно изменившихся статей баланса можно выделить "краткосрочные заемные средства" в пассиве ( -66 534 тыс. руб. ).

Собственный капитал организации на последний день анализируемого периода (31.12.2018) составил 40 442,0 тыс. руб. Это на 9 502,0 тыс. руб., или на 30,7% больше, чем на начало анализируемого периода.

| Показатель | Значение показателя | Изменение | |||||

| в тыс. руб. | в % к валюте баланса | тыс. руб. (гр.4-гр.2) |

± % ((гр.4-гр.2) : гр.2) |

||||

| 31.12.2016 | 31.12.2017 | 31.12.2018 | на начало анализируемого периода (31.12.2016) |

на конец анализируемого периода (31.12.2018) |

|||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

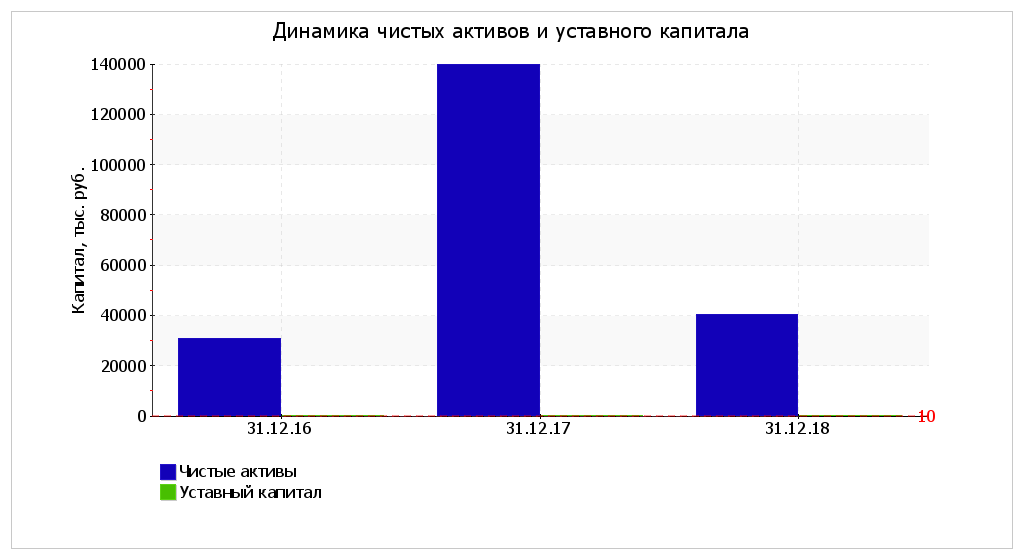

| 1. Чистые активы | 30 940 | 139 951 | 40 442 | 8 | 4,7 | +9 502 | +30,7 |

| 2. Уставный капитал | 10 | 10 | 10 | <0,1 | <0,1 | – | – |

| 3. Превышение чистых активов над уставным капиталом (стр.1-стр.2) | 30 930 | 139 941 | 40 432 | 8 | 4,7 | +9 502 | +30,7 |

Чистые активы организации на 31 декабря 2018 г. намного (в 4 044,2 раза) превышают уставный капитал. Данное соотношение положительно характеризует финансовое положение, полностью удовлетворяя требованиям нормативных актов к величине чистых активов организации. Более того следует отметить увеличение чистых активов на 30,7% в течение анализируемого периода (31.12.16–31.12.18). Превышение чистых активов над уставным капиталом и в то же время их увеличение за период говорит о хорошем финансовом положении организации по данному признаку. Наглядное изменение чистых активов и уставного капитал представлено на следующем графике.

| Показатель | Значение показателя | Изменение показателя (гр.4-гр.2) |

Описание показателя и его нормативное значение | ||

| 31.12.2016 | 31.12.2017 | 31.12.2018 | |||

| 1 | 2 | 3 | 4 | 5 | 6 |

| Коэффициент автономии | 0,08 | 0,2 | 0,05 | -0,03 | Отношение собственного капитала к общей сумме капитала. Нормальное значение: 0,45 и более (оптимальное 0,55-0,7). |

| Коэффициент обеспеченности собственными оборотными средствами | 0,07 | 0,19 | 0,02 | -0,05 | Отношение собственных оборотных средств к оборотным активам. Нормальное значение: 0,1 и более. |

| Коэффициент покрытия инвестиций | 0,08 | 0,34 | 0,43 | +0,35 | Отношение собственного капитала и долгосрочных обязательств

к общей сумме капитала. Нормальное значение для данной отрасли: 0,7 и более. |

| Коэффициент маневренности собственного капитала | 0,93 | 0,94 | 0,44 | -0,49 | Отношение собственных оборотных средств к источникам собственных

средств. Нормальное значение для данной отрасли: не менее 0,15. |

| Коэффициент обеспеченности запасов | 0,72 | 3,11 | 0,08 | -0,64 | Отношение собственных оборотных средств к стоимости

запасов. Нормальное значение: не менее 0,5. |

| Коэффициент краткосрочной задолженности | 1 | 0,82 | 0,6 | -0,4 | Отношение краткосрочной задолженности к общей сумме задолженности. |

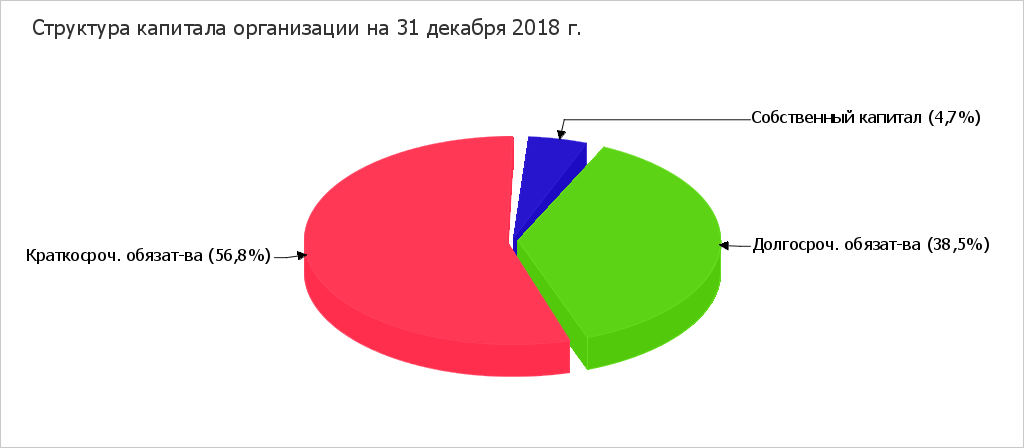

Коэффициент автономии организации на 31.12.2018 составил 0,05. Полученное значение свидетельствует о ее значительной зависимости от кредиторов по причине недостатка собственного капитала. За рассматриваемый период (с 31.12.2016 по 31.12.2018) снижение коэффициента автономии составило 0,03.

Ниже на диаграмме наглядно представлено соотношение собственного и заемного капитала организации:

На 31 декабря 2018 г. значение коэффициента обеспеченности собственными оборотными средствами составило 0,02. Изменение коэффициента обеспеченности собственными оборотными средствами за весь рассматриваемый период составило -0,05. На последний день анализируемого периода значение коэффициента можно считать неудовлетворительным. В течение анализируемого периода коэффициент обеспеченности собственными оборотными средствами принимал как позитивные значения, так и значения, не соответствующие установленному нормативу.

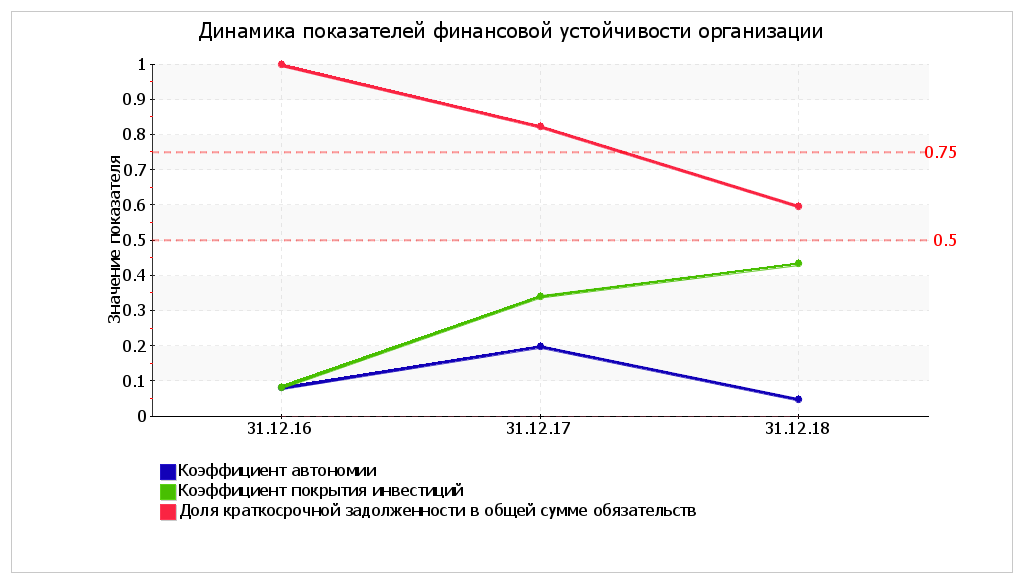

В течение анализируемого периода (с 31 декабря 2016 г. по 31 декабря 2018 г.) отмечен очень сильный рост коэффициента покрытия инвестиций – на 0,35 (до 0,43). Значение коэффициента на 31.12.2018 значительно ниже нормативного значения.

Коэффициент обеспеченности материальных запасов на последний день анализируемого периода составил 0,08. За рассматриваемый период (с 31.12.2016 по 31.12.2018) коэффициент обеспеченности материальных запасов стремительно снизился на 0,64. В начале анализируемого периода коэффициент укладывался в установленный норматив, однако позднее перестал соответствовать норме. На 31 декабря 2018 г. коэффициент обеспеченности материальных запасов имеет значение, не соответствующее нормативному.

По коэффициенту краткосрочной задолженности видно, что по состоянию на 31.12.2018 доля долгосрочной задолженности в общих долгах организации составляет 40,4%. При этом за весь анализируемый период доля долгосрочной задолженности выросла на 40,1%.

Ниже на графике представлено изменение основных показателей финансовой устойчивости ООО "Весна" за два последних года:

| Показатель ликвидности | Значение показателя | Изменение показателя (гр.4 - гр.2) |

Расчет, рекомендованное значение | ||

| 31.12.2016 | 31.12.2017 | 31.12.2018 | |||

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1. Коэффициент текущей (общей) ликвидности | 1,08 | 1,5 | 1,72 | +0,64 | Отношение текущих активов к краткосрочным обязательствам.

Нормальное значение: 2 и более. |

| 2. Коэффициент быстрой (промежуточной) ликвидности | 0,97 | 1,4 | 1,24 | +0,27 | Отношение ликвидных активов к краткосрочным обязательствам.

Нормальное значение для данной отрасли: не менее 0,9. |

| 3. Коэффициент абсолютной ликвидности | <0,01 | 0,05 | 0,22 | +0,22 | Отношение высоколиквидных активов к краткосрочным обязательствам.

Нормальное значение: не менее 0,2. |

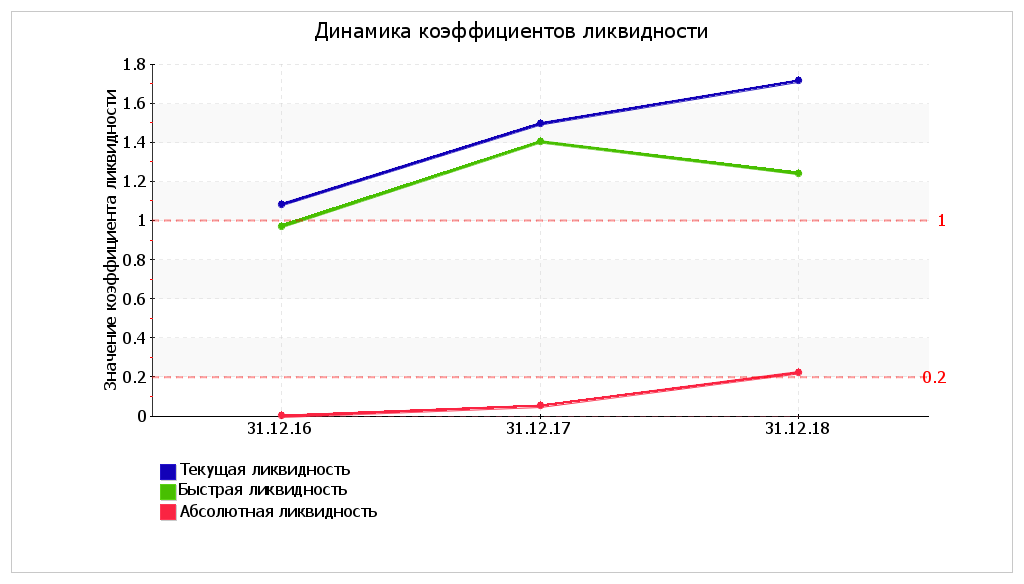

На 31.12.2018 коэффициент текущей (общей) ликвидности не укладывается в норму (1,72 против нормативного значения 2). Несмотря на это следует отметить положительную динамику – за весь анализируемый период коэффициент текущей ликвидности вырос на 0,64.

Коэффициент быстрой ликвидности имеет значение, укладывающееся в норму (1,24). Это говорит о наличии у организации ликвидных активов, которыми можно погасить наиболее срочные обязательства. Коэффициент быстрой ликвидности сохранял нормальные значения в течение всего рассматриваемого периода.

Третий из коэффициентов, характеризующий способность организации погасить всю или часть краткосрочной задолженности за счет денежных средств и краткосрочных финансовых вложений, имеет значение, соответствующее допустимому (0,22). За весь анализируемый период коэффициент вырос на 0,22.

В приведенной ниже таблице обобщены основные финансовые результаты деятельности ООО "Весна" за весь анализируемый период.

| Показатель | Значение показателя, тыс. руб. | Изменение показателя | Средне- годовая величина, тыс. руб. |

||

| 2017 г. | 2018 г. | тыс. руб. (гр.3 - гр.2) |

± % ((3-2) : 2) |

||

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1. Выручка | 3 211 792 | 4 575 335 | +1 363 543 | +42,5 | 3 893 564 |

| 2. Расходы по обычным видам деятельности | 3 006 866 | 4 426 250 | +1 419 384 | +47,2 | 3 716 558 |

| 3. Прибыль (убыток) от продаж (1-2) | 204 926 | 149 085 | -55 841 | -27,2 | 177 006 |

| 4. Прочие доходы и расходы, кроме процентов к уплате | -55 392 | 4 598 | +59 990 | ↑ | -25 397 |

| 5. EBIT (прибыль до уплаты процентов и налогов) (3+4) | 149 534 | 153 683 | +4 149 | +2,8 | 151 609 |

| 6. Проценты к уплате | 12 239 | 19 853 | +7 614 | +62,2 | 16 046 |

| 7. Изменение налоговых активов и обязательств, налог на прибыль и прочее |

-28 284 | -28 339 | -55 | ↓ | -28 312 |

| 8. Чистая прибыль (убыток) (5-6+7) |

109 011 | 105 491 | -3 520 | -3,2 | 107 251 |

| Справочно: Совокупный финансовый результат периода |

109 011 | 105 491 | -3 520 | -3,2 | 107 251 |

| Изменение за период нераспределенной прибыли

(непокрытого убытка) по данным бухгалтерского баланса (измен.

стр. 1370) |

109 011 | -99 509 | х | х | х |

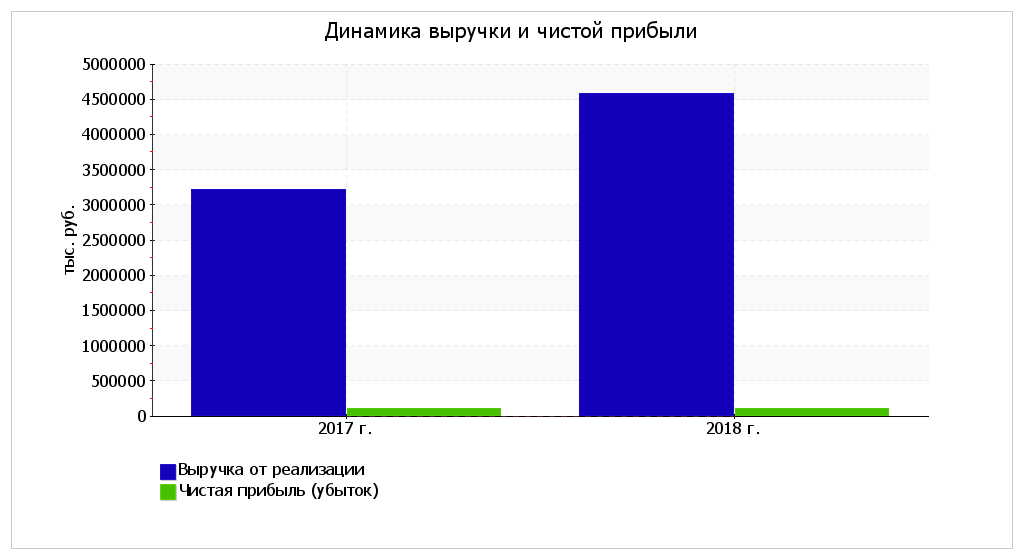

За последний год значение выручки составило 4 575 335 тыс. руб. За два последних года годовая выручка значительно выросла (на 1 363 543 тыс. руб., или на 42,5%).

За последний год прибыль от продаж составила 149 085 тыс. руб. За весь рассматриваемый период финансовый результат от продаж снизился на 55 841 тыс. руб.

Обратив внимание на строку 2220 формы №2 можно отметить, что организация учитывала общехозяйственные (управленческие) расходы в качестве условно-постоянных, относя их по итогам отчетного периода на реализованные товары (работы, услуги).

Проверка взаимоувязки показателей формы №1 и формы №2 за последний отчетный период подтвердила формальную корректность отражения в отчетности отложенных налоговых активов и обязательств.

Изменение выручки наглядно представлено ниже на графике.

| Показатели рентабельности | Значения показателя (в %, или в копейках с рубля) | Изменение показателя | ||

| 2017 г. | 2018 г. | коп., (гр.3 - гр.2) |

± % ((3-2) : 2) |

|

| 1 | 2 | 3 | 4 | 5 |

| 1. Рентабельность продаж (величина прибыли от продаж в каждом рубле выручки). Нормальное значение для данной отрасли: не менее 5%. | 6,4 | 3,3 | -3,1 | -48,9 |

| 2. Рентабельность продаж по EBIT (величина прибыли от продаж до уплаты процентов и налогов в каждом рубле выручки). | 4,7 | 3,4 | -1,3 | -27,9 |

| 3. Рентабельность продаж по чистой прибыли (величина чистой прибыли в каждом рубле выручки). Нормальное значение для данной отрасли: не менее 3%. | 3,4 | 2,3 | -1,1 | -32,1 |

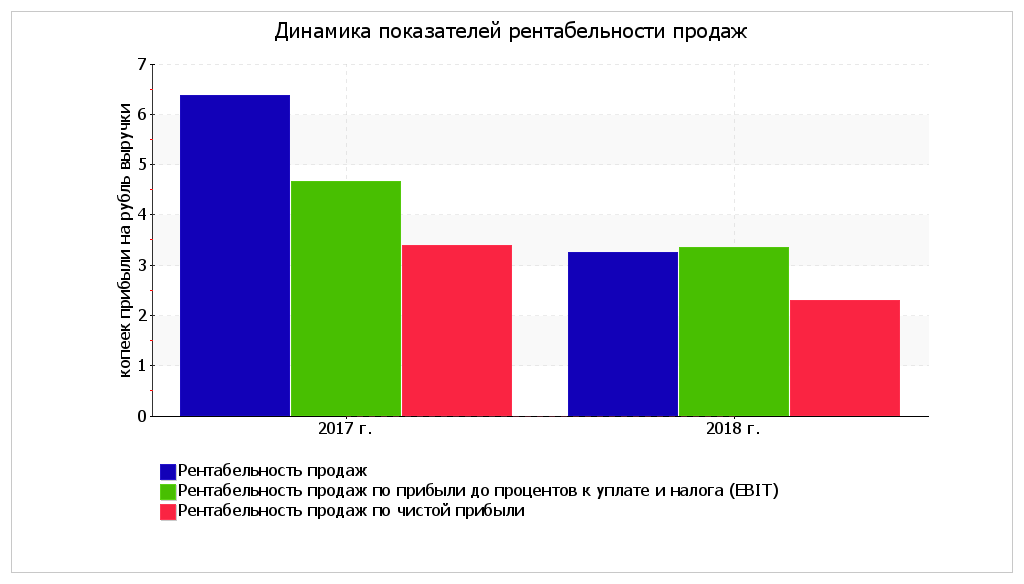

За 2018 год организация получила прибыль как от продаж, так и в целом от финансово-хозяйственной деятельности, что и обусловило положительные значения всех трех представленных в таблице показателей рентабельности.

Рентабельность продаж за последний год составила 3,3% Однако имеет место отрицательная динамика рентабельности продаж по сравнению с данным показателем за 2017 год (-3,1%).

Рентабельность, рассчитанная как отношение прибыли до налогообложения и процентных расходов (EBIT) к выручке организации, за последний год составила 3,4%. То есть в каждом рубле выручки организации содержалось 3,4 коп. прибыли до налогообложения и процентов к уплате.

Рентабельность использования вложенного в предпринимательскую деятельность капитала представлена в следующей таблице.

| Показатель рентабельности | Значение показателя, % | Изменение показателя (гр.3 - гр.2) |

Расчет показателя | |

| 2017 г. | 2018 г. | |||

| 1 | 2 | 3 | 4 | 5 |

| Рентабельность собственного капитала (ROE) | 127,6 | 117 | -10,6 | Отношение чистой прибыли к средней величине собственного капитала. Нормальное значение: 18% и более. |

| Рентабельность активов (ROA) | 19,9 | 13,5 | -6,4 | Отношение чистой прибыли к средней стоимости активов. Нормальное значение для данной отрасли: 8% и более. |

| Прибыль на задействованный капитал (ROCE) | 109,6 | 50,2 | -59,4 | Отношение прибыли до уплаты процентов и налогов (EBIT) к собственному капиталу и долгосрочным обязательствам. |

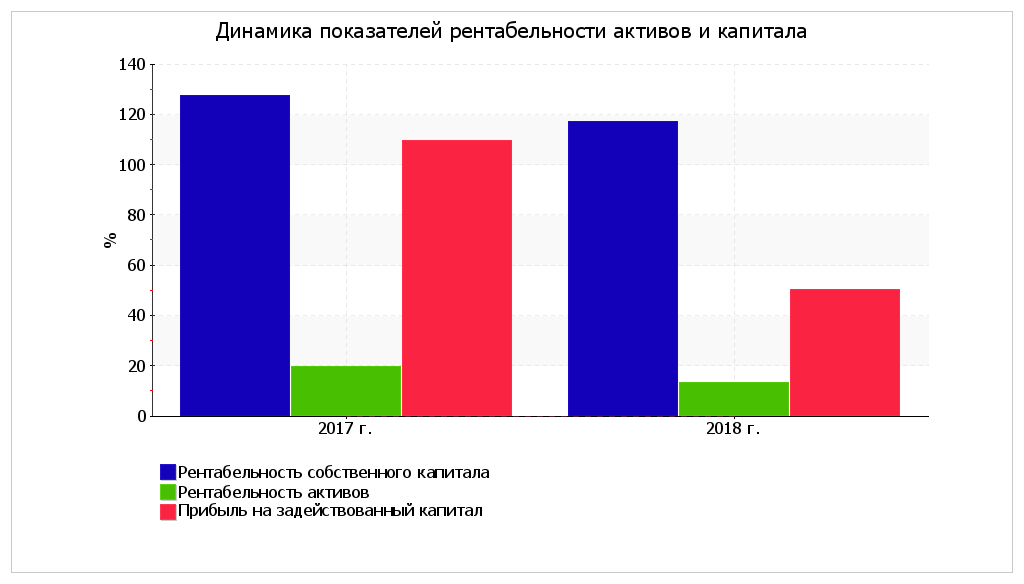

За период с 01.01.2018 по 31.12.2018 каждый рубль собственного капитала организации принес 1,17 руб. чистой прибыли. За весь анализируемый период рентабельность собственного капитала заметно снизилась (на 10,6%). Рентабельность собственного капитала за 2018 год демонстрирует вполне соответствующее нормальному значение.

В течение анализируемого периода рентабельность активов снизилась на 6,4% и составила 13,5%.

На следующем графике наглядно представлена динамика основных показателей рентабельности активов и капитала организации.

Далее в таблице рассчитаны показатели оборачиваемости ряда активов, характеризующие скорость возврата вложенных в предпринимательскую деятельность денежных средств, а также показатель оборачиваемости кредиторской задолженности при расчетах с поставщиками и подрядчиками.

| Показатель оборачиваемости | Значение в днях | Коэфф. 2017 г. |

Коэфф. 2018 г. |

Изменение, дн. (гр.3 - гр.2) |

|

| 2017 г. | 2018 г. | ||||

| 1 | 2 | 3 | 4 | 5 | 6 |

| Оборачиваемость оборотных средств (отношение средней величины оборотных активов к среднедневной выручке*; нормальное значение для данной отрасли: 109 и менее дн.) |

62 | 61 | 5,9 | 6 | -1 |

| Оборачиваемость запасов (отношение средней стоимости запасов к среднедневной себестоимости проданных товаров; нормальное значение для данной отрасли: 42 и менее дн.) |

5 | 11 | 73,3 | 32,6 | +6 |

| Оборачиваемость дебиторской задолженности (отношение средней величины дебиторской задолженности к среднедневной выручке; нормальное значение для данной отрасли: 33 и менее дн.) |

56 | 45 | 6,6 | 8,1 | -11 |

| Оборачиваемость кредиторской задолженности (отношение средней величины кредиторской задолженности к среднедневной выручке) |

34 | 30 | 10,8 | 12,2 | -4 |

| Оборачиваемость активов (отношение средней стоимости активов к среднедневной выручке; нормальное значение для данной отрасли: 136 и менее дн.) |

62 | 63 | 5,9 | 5,8 | +1 |

| Оборачиваемость собственного капитала (отношение средней величины собственного капитала к среднедневной выручке) |

10 | 7 | 37,6 | 50,7 | -3 |

Данные об оборачиваемости активов в среднем за весь анализируемый период свидетельствуют о том, что организация получает выручку, равную сумме всех имеющихся активов за 62 календарных дня. При этом в среднем требуется 8 дней, чтобы расходы организации по обычным видам деятельности составили величину среднегодового остатка материально-производственных запасов.

По результатам проведенного анализа выделены и сгруппированы по качественному признаку основные показатели финансового положения и результатов деятельности ООО "Весна" за весь анализируемый период.

Показатели финансового положения организации, имеющие исключительно хорошие значения:

Среди показателей, положительно характеризующих финансовое положение и результаты деятельности организации, можно выделить такие:

Показателем, имеющим значение на границе норматива, является следующий – не в полной мере соблюдается нормальное соотношение активов по степени ликвидности и обязательств по сроку погашения.

С негативной стороны финансовое положение и результаты деятельности организации характеризуют следующие показатели:

В ходе анализа был получен следующий показатель, имеющий критическое значение – коэффициент покрытия инвестиций значительно ниже нормы (доля собственного капитала и долгосрочных обязательств в общей сумме капитала организации составляет 43% (нормальное значение для данной отрасли: 70% и более).

Анализ основных показателей свидетельствует о положительном финансовом состоянии ООО "Весна", возможности отвечать по своим обязательствам. Финансовое состояние организации позволяют использовать не только внутренние ресурсы, но и привлекать заемные средства.