| Показатель | Значение показателя | Изменение за анализируемый период | ||||||||

| в тыс. руб. | в % к валюте баланса | тыс. руб. (гр.7-гр.2) |

± % ((гр.7-гр.2) : гр.2) |

|||||||

| 31.12.2013 | 31.12.2014 | 31.12.2015 | 31.12.2016 | 31.12.2017 | 31.12.2018 | на начало анализируемого периода (31.12.2013) |

на конец анализируемого периода (31.12.2018) |

|||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 |

| Актив | ||||||||||

| 1. Внеоборотные активы | 7 867 405 248 | 8 931 076 560 | 9 291 306 836 | 10 802 580 669 | 11 090 031 751 | 11 905 218 495 | 72,5 | 75,7 | +4 037 813 247 | +51,3 |

основные средства |

5 718 189 804 | 6 722 378 077 | 6 853 878 774 | 7 882 970 562 | 7 824 129 524 | 7 864 189 945 | 52,7 | 50 | +2 146 000 141 | +37,5 |

| 277 132 | 7 659 649 | 11 928 912 | 14 943 622 | 20 095 198 | 19 329 708 | <0,1 | 0,1 | +19 052 576 | +69,7 раза | |

| 2. Оборотные, всего | 2 987 780 814 | 3 318 658 564 | 3 689 941 121 | 3 050 365 090 | 3 295 137 602 | 3 830 923 087 | 27,5 | 24,3 | +843 142 273 | +28,2 |

запасы |

402 256 939 | 491 437 777 | 539 864 750 | 488 887 199 | 542 457 497 | 515 373 228 | 3,7 | 3,3 | +113 116 289 | +28,1 |

| 2 119 271 161 | 1 959 540 653 | 2 515 375 547 | 1 760 887 954 | 1 740 091 831 | 2 120 688 193 | 19,5 | 13,5 | +1 417 032 | +0,1 | |

| 405 343 296 | 795 146 464 | 565 026 583 | 727 328 177 | 962 539 296 | 1 142 329 178 | 3,7 | 7,3 | +736 985 882 | +181,8 | |

| Пассив | ||||||||||

| 1. Собственный капитал | 8 369 165 460 | 9 089 213 120 | 9 322 338 840 | 10 414 000 247 | 10 324 208 370 | 11 067 247 169 | 77,1 | 70,3 | +2 698 081 709 | +32,2 |

| 2. Долгосрочные обязательства, всего | 1 246 573 687 | 1 705 131 817 | 2 087 032 902 | 1 930 267 050 | 2 034 534 267 | 2 713 353 904 | 11,5 | 17,2 | +1 466 780 217 | +117,7 |

заемные средства |

944 249 743 | 1 368 217 117 | 1 698 237 066 | 1 443 879 533 | 1 500 004 197 | 2 099 199 873 | 8,7 | 13,3 | +1 154 950 130 | +122,3 |

| 3. Краткосрочные обязательства*, всего | 1 239 446 915 | 1 455 390 187 | 1 571 876 215 | 1 508 678 462 | 2 026 426 716 | 1 955 540 509 | 11,4 | 12,4 | +716 093 594 | +57,8 |

заемные средства |

655 966 239 | 756 735 637 | 793 301 130 | 662 360 662 | 929 199 235 | 831 626 466 | 6 | 5,3 | +175 660 227 | +26,8 |

| Валюта баланса | 10 855 186 062 | 12 249 735 124 | 12 981 247 957 | 13 852 945 759 | 14 385 169 353 | 15 736 141 582 | 100 | 100 | +4 880 955 520 | +45 |

Из представленных в первой части таблицы данных видно, что на 31 декабря 2018 г. в активах организации доля текущих активов составляет 1/4, а внеоборотных средств – 3/4. Активы организации за весь период увеличились на 4 880 955 520 тыс. руб. (на 45%). Учитывая рост активов, необходимо отметить, что собственный капитал увеличился в меньшей степени – на 32,2%. Отстающее увеличение собственного капитала относительно общего изменения активов следует рассматривать как негативный фактор.

Рост величины активов организации связан, в основном, с ростом следующих позиций актива бухгалтерского баланса (в скобках указана доля изменения статьи в общей сумме всех положительно изменившихся статей):

Одновременно, в пассиве баланса наибольший прирост наблюдается по строкам:

Среди отрицательно изменившихся статей баланса можно выделить "денежные средства и денежные эквиваленты" в активе и "прочие долгосрочные обязательства" в пассиве (-30 491 571 тыс. руб. и -1 539 024 тыс. руб. соответственно).

Собственный капитал организации на 31 декабря 2018 г. составил 11 067 247 169,0 тыс. руб. Прирост собственного капитала за весь анализируемый период составил 2 698 081 709,0 тыс. руб., более того, на повышение собственного капитала также указывает и усредненный (линейный) тренд.

| Показатель | Значение показателя | Изменение | ||||||||

| в тыс. руб. | в % к валюте баланса | тыс. руб. (гр.3-гр.2), |

%, ((гр.3 -гр.2) : гр.2) | |||||||

| на начало анализируемого периода (31.12.2013) | на конец анализируемого периода (31.12.2018) | на 31.12.2013 | на 31.12.2014 | на 31.12.2015 | на 31.12.2016 | на 31.12.2017 | на 31.12.2018 | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 |

| 1. Чистые активы | 8 369 165 460 | 11 067 247 169 | 77,1 | 74,2 | 71,8 | 75,2 | 71,8 | 70,3 | +2 698 081 709 | +32,2 |

| 2. Уставный капитал | 118 367 564 | 118 367 564 | 1,1 | 1 | 0,9 | 0,9 | 0,8 | 0,8 | – | – |

| 3. Превышение чистых активов над уставным капиталом (стр.1-стр.2) | 8 250 797 896 | 10 948 879 605 | 76 | 73,2 | 70,9 | 74,3 | 70,9 | 69,6 | +2 698 081 709 | +32,7 |

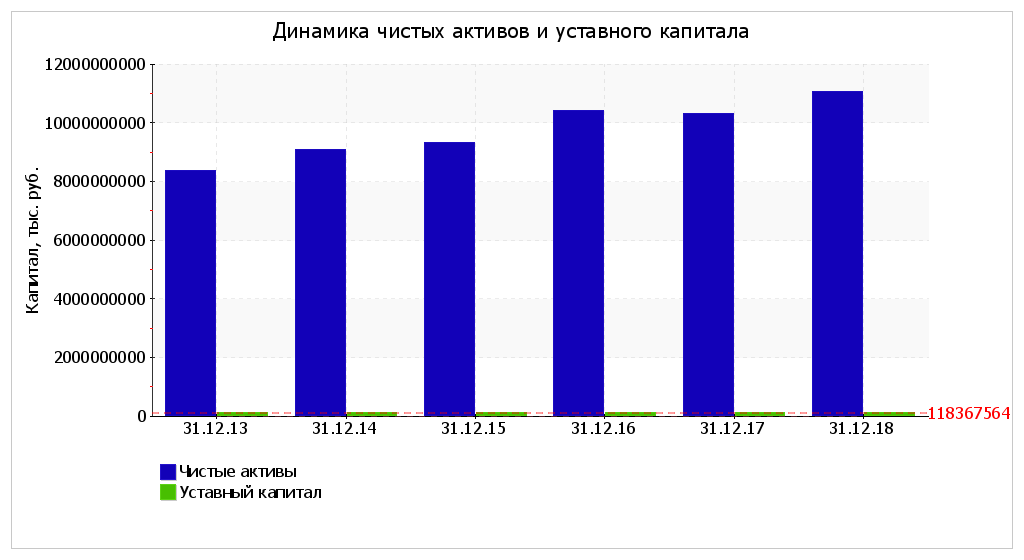

Чистые активы организации на последний день анализируемого периода (31.12.2018) намного (в 93,5 раза) превышают уставный капитал. Такое соотношение положительно характеризует финансовое положение, полностью удовлетворяя требованиям нормативных актов к величине чистых активов организации. К тому же следует отметить увеличение чистых активов на 32,2% за весь рассматриваемый период. Превышение чистых активов над уставным капиталом и в то же время их увеличение за период говорит о хорошем финансовом положении организации по данному признаку. Ниже на графике представлено изменение чистых активов и уставного капитала.

Изменений уставного капитала в течение рассматриваемого периода не отмечено.

В следующей таблице приведены основные показатели финансовой устойчивости ПАО "ГАЗПРОМ":

| Показатель | Значение показателя | Изменение показателя (гр.7-гр.2) |

Описание показателя и его нормативное значение | |||||

| 31.12.2013 | 31.12.2014 | 31.12.2015 | 31.12.2016 | 31.12.2017 | 31.12.2018 | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| Коэффициент автономии | 0,77 | 0,74 | 0,72 | 0,75 | 0,72 | 0,7 | -0,07 | Отношение собственного капитала к общей сумме капитала. Нормальное значение для данной отрасли: 0,4 и более (оптимальное 0,5-0,7). |

| Коэффициент обеспеченности собственными оборотными средствами | 0,17 | 0,05 | 0,01 | -0,13 | -0,23 | -0,22 | -0,39 | Отношение собственных оборотных средств к оборотным активам. Нормальное значение: 0,1 и более. |

| Индекс постоянного актива | 0,94 | 0,98 | 1 | 1,04 | 1,07 | 1,08 | +0,14 | Отношение стоимости внеоборотных активов к величине собственного капитала организации. |

| Коэффициент покрытия инвестиций | 0,89 | 0,88 | 0,88 | 0,89 | 0,86 | 0,88 | -0,01 | Отношение собственного капитала и долгосрочных обязательств

к общей сумме капитала. Нормальное значение для данной отрасли: 0,65 и более. |

| Коэффициент маневренности собственного капитала | 0,06 | 0,02 | <0,01 | -0,04 | -0,07 | -0,08 | -0,14 | Отношение собственных оборотных средств к источникам собственных

средств. Нормальное значение для данной отрасли: не менее 0,2. |

| Коэффициент обеспеченности запасов | 1,25 | 0,32 | 0,06 | -0,79 | -1,41 | -1,63 | -2,88 | Отношение собственных оборотных средств к стоимости

запасов. Нормальное значение: 0,5 и более. |

| Коэффициент краткосрочной задолженности | 0,5 | 0,46 | 0,43 | 0,44 | 0,5 | 0,42 | -0,08 | Отношение краткосрочной задолженности к общей сумме задолженности. |

Коэффициент автономии организации на 31.12.2018 составил 0,7. Полученное значение говорит о неоправданно высокой доли собственного капитала (70%) в общем капитале; организация слишком осторожно относится к привлечению заемных денежных средств. За рассматриваемый период (с 31 декабря 2013 г. по 31 декабря 2018 г.) коэффициент автономии ощутимо уменьшился (-0,07).

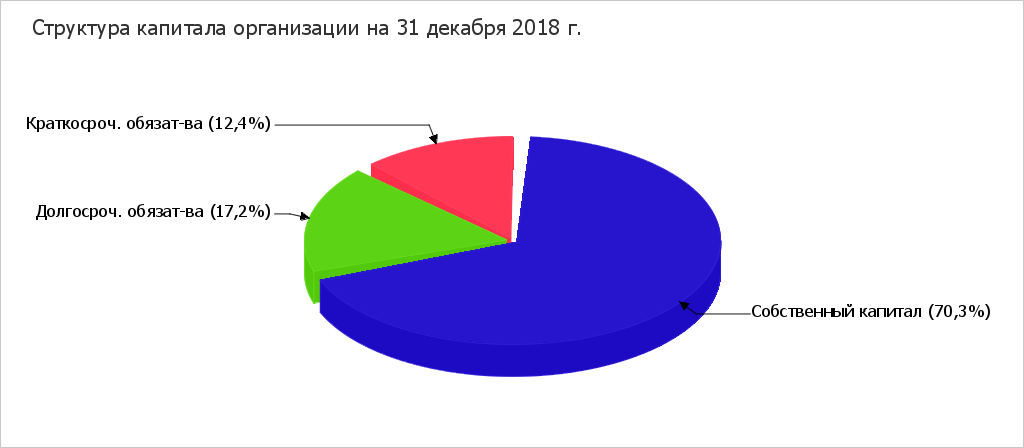

Наглядно структура капитала организации представлена ниже на диаграмме:

На 31.12.2018 коэффициент обеспеченности собственными оборотными средствами равнялся -0,22, при этом по состоянию на 31.12.2013 коэффициент обеспеченности собственными оборотными средствами был выше – 0,17 (т.е. снижение составило 0,39). По состоянию на 31.12.2018 значение коэффициента является крайне негативным. В начале анализируемого периода коэффициент обеспеченности собственными оборотными средствами укладывался в установленный норматив, однако позднее перестал соответствовать норме.

За весь анализируемый период коэффициент покрытия инвестиций практически не изменился, снизившись до 0,88. Значение коэффициента на 31 декабря 2018 г. вполне соответствует норме (доля собственного капитала и долгосрочных обязательств в общей сумме капитала организации составляет 88%). В проанализированном периоде имело место скачкообразное снижение коэффициента покрытия инвестиций.

На 31 декабря 2018 г. коэффициент обеспеченности материальных запасов составил -1,63. Наблюдалось очень сильное снижение коэффициента обеспеченности материальных запасов за рассматриваемый период (с 31.12.2013 по 31.12.2018) – на 2,88, более того, такую же тенденцию в течение периода подтверждает и линейный тренд. В начале рассматриваемого периода коэффициент укладывался в установленный норматив, однако позже перестал соответствовать норме. На 31 декабря 2018 г. значение коэффициента обеспеченности материальных запасов является крайне неудовлетворительным.

По коэффициенту краткосрочной задолженности видно, что на последний день анализируемого периода доля краткосрочной задолженности в общих долгах ПАО "ГАЗПРОМ" составляет 41,9%. При этом за рассматриваемый период (31.12.13–31.12.18) доля краткосрочной задолженности уменьшилась на 8%.

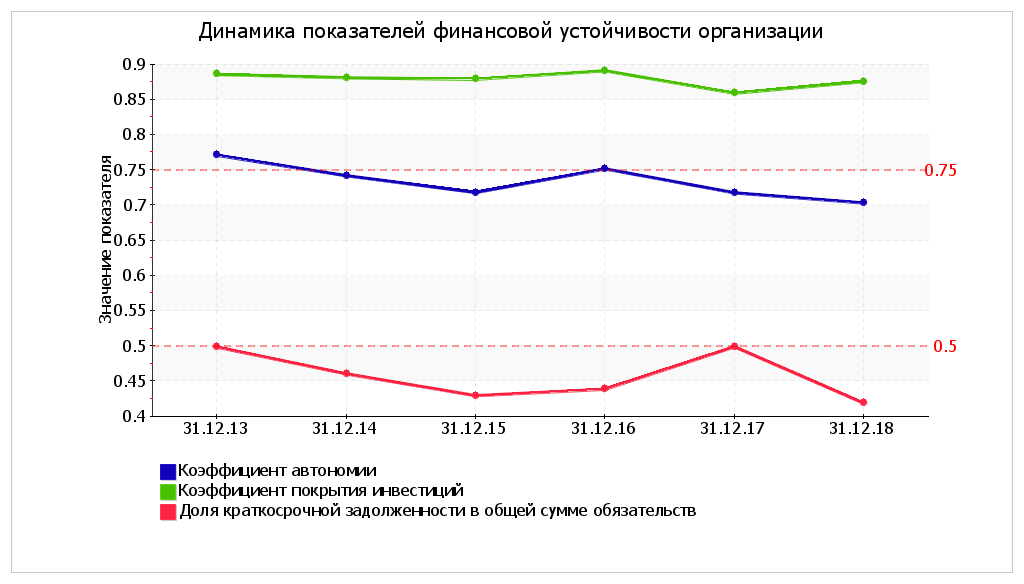

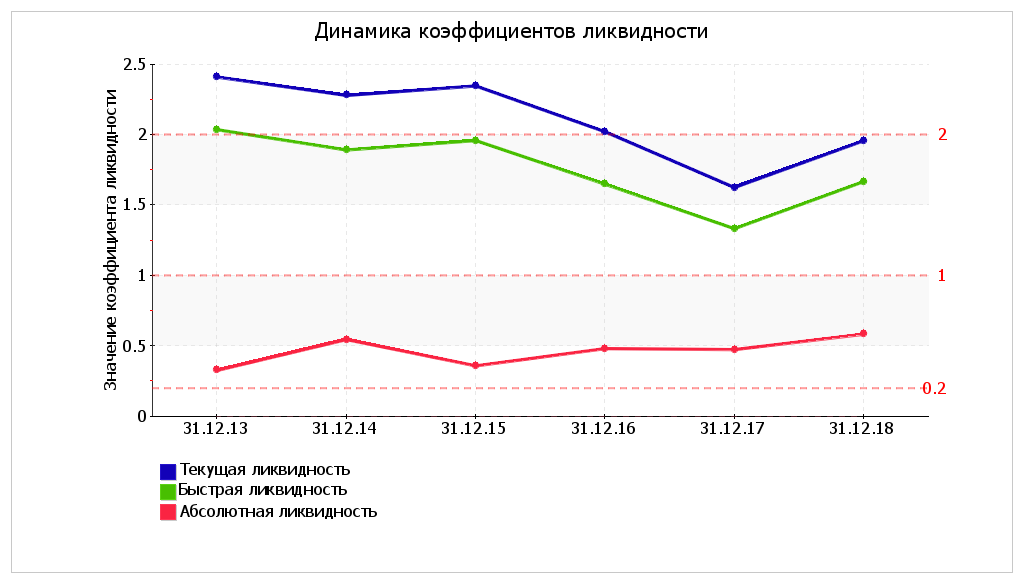

Ниже на графике представлено изменение основных показателей финансовой устойчивости ПАО "ГАЗПРОМ" в течение анализируемого периода:

Далее в таблице рассчитаны показатели финансовой устойчивости ПАО "ГАЗПРОМ" по величине излишка (недостатка) собственных оборотных средств:

| Показатель собственных оборотных средств (СОС) | Значение показателя | Излишек (недостаток)* | ||||||

| на начало анализируемого периода (31.12.2013) | на конец анализируемого периода (31.12.2018) | на 31.12.2013 | на 31.12.2014 | на 31.12.2015 | на 31.12.2016 | на 31.12.2017 | на 31.12.2018 | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| СОС1 (рассчитан без учета долгосрочных и краткосрочных пассивов) | 501 760 212 | -837 971 326 | +99 503 273 | -333 301 217 | -508 832 746 | -877 467 621 | -1 308 280 878 | -1 353 344 554 |

| СОС2 (рассчитан с учетом долгосрочных пассивов; фактически равен чистому оборотному капиталу, Net Working Capital) | 1 748 333 899 | 1 875 382 578 | +1 346 076 960 | +1 371 830 600 | +1 578 200 156 | +1 052 799 429 | +726 253 389 | +1 360 009 350 |

| СОС3 (рассчитанные с учетом как долгосрочных пассивов, так и краткосрочной задолженности по кредитам и займам) | 2 404 300 138 | 2 707 009 044 | +2 002 043 199 | +2 128 566 237 | +2 371 501 286 | +1 715 160 091 | +1 655 452 624 | +2 191 635 816 |

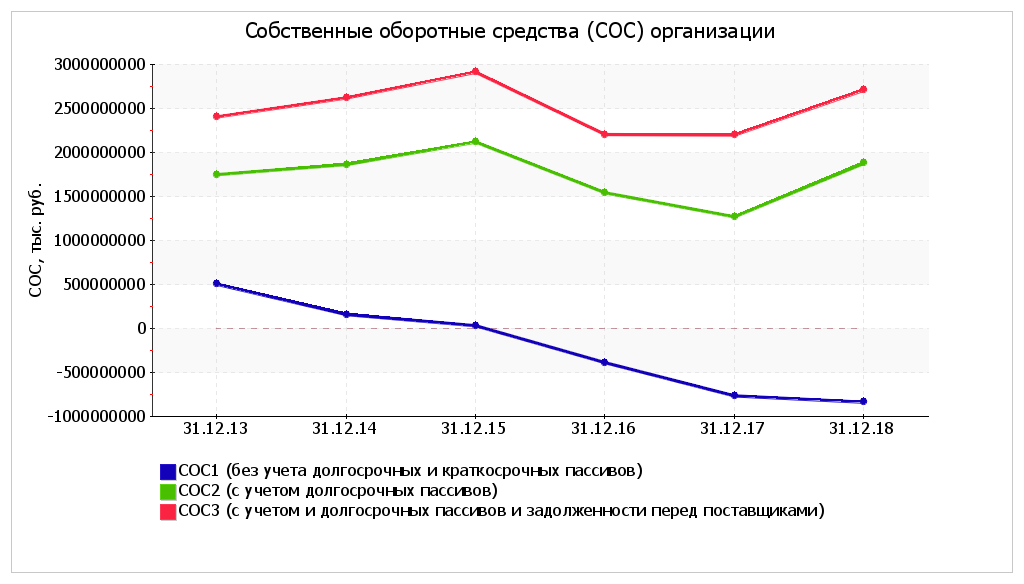

Поскольку на последний день анализируемого периода наблюдается недостаток только собственных оборотных средств, рассчитанных по 1-му варианту (СОС1), финансовое положение организации по данному признаку можно характеризовать как нормальное. При этом нужно обратить внимание, что два из трех показателей покрытия собственными оборотными средствами запасов за анализируемый период улучшили свои значения.

| Показатель ликвидности | Значение показателя | Изменение показателя (гр.7 - гр.2) |

Расчет, рекомендованное значение | |||||

| 31.12.2013 | 31.12.2014 | 31.12.2015 | 31.12.2016 | 31.12.2017 | 31.12.2018 | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| 1. Коэффициент текущей (общей) ликвидности | 2,41 | 2,28 | 2,35 | 2,02 | 1,63 | 1,96 | -0,45 | Отношение текущих активов к краткосрочным обязательствам.

Нормальное значение для данной отрасли: 1,8 и более. |

| 2. Коэффициент быстрой (промежуточной) ликвидности | 2,04 | 1,89 | 1,96 | 1,65 | 1,33 | 1,67 | -0,37 | Отношение ликвидных активов к краткосрочным обязательствам.

Нормальное значение: не менее 1. |

| 3. Коэффициент абсолютной ликвидности | 0,33 | 0,55 | 0,36 | 0,48 | 0,47 | 0,58 | +0,25 | Отношение высоколиквидных активов к краткосрочным обязательствам.

Нормальное значение: не менее 0,2. |

На последний день анализируемого периода (31.12.2018) при норме 1,8 коэффициент текущей (общей) ликвидности имеет значение 1,96. Несмотря на это следует отметить, что за весь рассматриваемый период коэффициент снизился на -0,45.

Коэффициент быстрой ликвидности тоже имеет значение, укладывающееся в норму (1,67). Это означает, что у ПАО "ГАЗПРОМ" достаточно активов, которые можно в сжатые сроки перевести в денежные средства и погасить краткосрочную кредиторскую задолженность. Коэффициент быстрой ликвидности укладывался в нормативное значение в течение всего анализируемого периода.

Соответствующим норме оказался коэффициент абсолютной ликвидности (0,58 при норме 0,2). При этом в течение анализируемого периода коэффициент абсолютной ликвидности вырос на 0,25.

В следующей таблице представлены показатели, характеризующие соотношение активов по степени ликвидности и обязательств по сроку погашения:

| Активы по степени ликвидности | На конец отчетного периода, тыс. руб. | Прирост за анализ. период, % |

Норм. соотно-шение | Пассивы по сроку погашения | На конец отчетного периода, тыс. руб. | Прирост за анализ. период, % |

Излишек/ недостаток платеж. средств тыс. руб., (гр.2 - гр.6) |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| А1. Высоколиквидные активы (ден. ср-ва + краткосрочные фин. вложения) | 1 142 329 178 | +181,8 | ≥ | П1. Наиболее срочные обязательства (привлеченные средства) (текущ. кред. задолж.) | 1 078 815 391 | +95 | +63 513 787 |

| А2. Быстрореализуемые активы (краткосрочная деб. задолженность) | 2 120 688 193 | +0,1 | ≥ | П2. Среднесрочные обязательства (краткосроч. обязательства кроме текущ. кредит. задолж.) | 876 725 118 | +27,8 | +1 243 963 075 |

| А3. Медленно реализуемые активы (прочие оборот. активы) | 567 905 716 | +22,6 | ≥ | П3. Долгосрочные обязательства | 2 713 353 904 | +117,7 | -2 145 448 188 |

| А4. Труднореализуемые активы (внеоборотные активы) | 11 905 218 495 | +51,3 | ≤ | П4. Постоянные пассивы (собственный капитал) | 11 067 247 169 | +32,2 | +837 971 326 |

Из четырех соотношений, характеризующих наличие ликвидных активов у организации, выполняется два. У организации имеется достаточно высоколиквидных активов для погашения наиболее срочных обязательств (больше на 5,9%). В соответствии с принципами оптимальной структуры активов по степени ликвидности, краткосрочной дебиторской задолженности должно быть достаточно для покрытия среднесрочных обязательств (П2). В данном случае у организации достаточно быстрореализуемых активов для полного погашения среднесрочных обязательств (больше на 141,9%).

В данном разделе приведен анализ кредитоспособности ПАО "ГАЗПРОМ" по методике Сбербанка России (утв. Комитетом Сбербанка России по предоставлению кредитов и инвестиций от 30 июня 2006 г. N 285-5-р).

| Показатель | Фактическое значение | Катего- рия |

Вес показателя | Расчет суммы баллов | Справочно: категории показателя | ||

| 1 категория | 2 категория | 3 категория | |||||

| Коэффициент абсолютной ликвидности | 0,18 | 1 | 0,05 | 0,05 | 0,1 и выше | 0,05-0,1 | менее 0,05 |

| Коэффициент промежуточной (быстрой) ликвидности | 1,71 | 1 | 0,1 | 0,1 | 0,8 и выше | 0,5-0,8 | менее 0,5 |

| Коэффициент текущей ликвидности | 2,01 | 1 | 0,4 | 0,4 | 1,5 и выше | 1,0-1,5 | менее 1,0 |

| Коэффициент соотношения собственных и заемных средств (для торговых и лизинговых организаций) | 0,71 | 1 | 0,2 | 0,2 | 0,25 и выше | 0,15-0,25 | менее 0,15 |

| Рентабельность продукции | 0,2 | 1 | 0,15 | 0,15 | 0,1 и выше | менее 0,1 | нерентаб. |

| Рентабельность деятельности предприятия | 0,18 | 1 | 0,1 | 0,1 | 0,06 и выше | менее 0,06 | нерентаб. |

| Итого | х | х | 1 | 1 | |||

По методике Сбербанка все заемщики делятся в зависимости от полученной суммы баллов на три класса:

В данном случае сумма баллов равна 1. Следовательно организация имеет хорошие шансы на получение банковского кредита.

В приведенной ниже таблице обобщены основные финансовые результаты деятельности ПАО "ГАЗПРОМ" за 5 лет.

| Показатель | Значение показателя, тыс. руб. | Изменение показателя | Средне- годовая величина, тыс. руб. |

|||||

| 2014 г. | 2015 г. | 2016 г. | 2017 г. | 2018 г. | тыс. руб. (гр.6 - гр.2) |

± % ((6-2) : 2) |

||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| 1. Выручка | 3 990 280 172 | 4 334 293 477 | 3 934 488 441 | 4 313 031 616 | 5 179 549 285 | +1 189 269 113 | +29,8 | 4 350 328 598 |

| 2. Расходы по обычным видам деятельности | 3 070 065 634 | 3 522 353 456 | 3 601 814 522 | 3 937 520 217 | 4 155 425 272 | +1 085 359 638 | +35,4 | 3 657 435 820 |

| 3. Прибыль (убыток) от продаж (1-2) | 920 214 538 | 811 940 021 | 332 673 919 | 375 511 399 | 1 024 124 013 | +103 909 475 | +11,3 | 692 892 778 |

| 4. Прочие доходы и расходы, кроме процентов к уплате | -557 799 740 | -260 103 257 | 418 495 241 | -79 063 279 | 274 804 629 | +832 604 369 | ↑ | -40 733 281 |

| 5. EBIT (прибыль до уплаты процентов и налогов) (3+4) | 362 414 798 | 551 836 764 | 751 169 160 | 296 448 120 | 1 298 928 642 | +936 513 844 | +3,6 раза | 652 159 497 |

| 6. Проценты к уплате | 84 333 437 | 117 347 453 | 119 740 422 | 98 052 019 | 100 841 508 | +16 508 071 | +19,6 | 104 062 968 |

| 7. Изменение налоговых активов и обязательств, налог на прибыль и прочее |

-89 101 345 | -30 966 505 | -220 004 141 | -98 098 124 | -264 950 608 | -175 849 263 | ↓ | -140 624 145 |

| 8. Чистая прибыль (убыток) (5-6+7) |

188 980 016 | 403 522 806 | 411 424 597 | 100 297 977 | 933 136 526 | +744 156 510 | +4,9 раза | 407 472 384 |

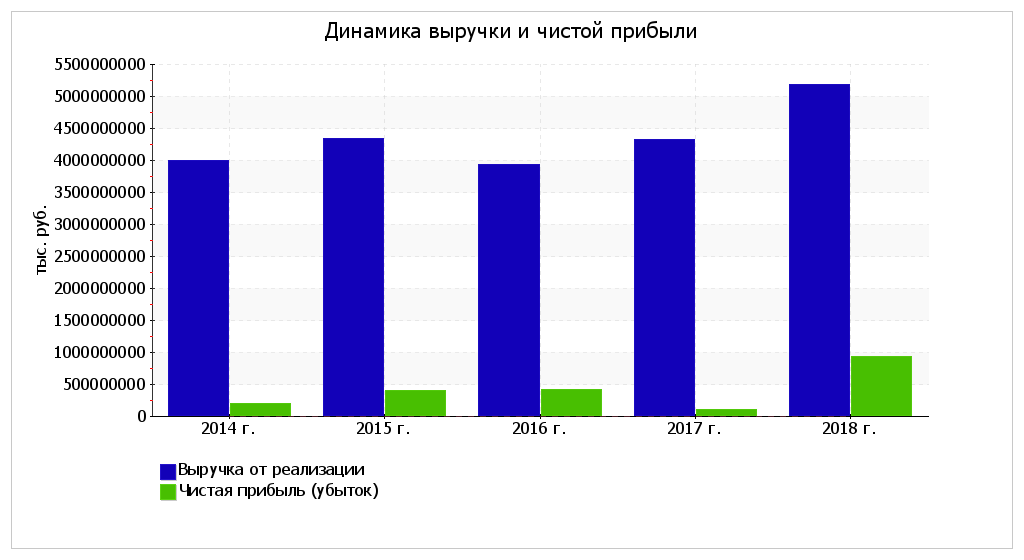

Значение выручки за 2018 год составило 5 179 549 285 тыс. руб. За 5 лет наблюдалось существенное повышение выручки (на 1 189 269 113 тыс. руб., или на 29,8%). Несмотря на разнонаправленное изменение выручки, в целом в течение анализируемого периода наблюдался преимущественно рост показателя.

За последний год прибыль от продаж равнялась 1 024 124 013 тыс. руб. За рассматриваемый период (с 31.12.2013 по 31.12.2018) наблюдалось явное повышение финансового результата от продаж на 103 909 475 тыс. руб., или на 11,3%. При этом если построить линейный тренд станет заметно, что в среднем за период наблюдалось снижение финансового результата от продаж.

Изучая расходы по обычным видам деятельности, следует отметить, что организация учитывала общехозяйственные (управленческие) расходы в качестве условно-постоянных, относя их по итогам отчетного периода на счет реализации.

Изменение отложенных налоговых активов, отраженное в форме №2 (стр. 2450) за последний отчетный период, не соответствует изменению данных по строке 1180 "Отложенные налоговые активы" Баланса. Аналогичная проблема имеет место и с показателем отложенных налоговых обязательств – данные формы №2 расходятся с соответствующим показателем формы №1. Выявленную ошибку подтверждает и то, что даже в сальдированном виде отложенные налоговые активы и обязательства в форме №1 и форме №2 за последний отчетный период не совпадают.

Изменение выручки наглядно представлено ниже на графике.

| Показатели рентабельности | Значения показателя (в %, или в копейках с рубля) | Изменение показателя | |||||

| 2014 г. | 2015 г. | 2016 г. | 2017 г. | 2018 г. | коп., (гр.6 - гр.2) |

± % ((6-2) : 2) |

|

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 1. Рентабельность продаж (величина прибыли от продаж в каждом рубле выручки). Нормальное значение для данной отрасли: 4% и более. | 23,1 | 18,7 | 8,5 | 8,7 | 19,8 | -3,3 | -14,3 |

| 2. Рентабельность продаж по EBIT (величина прибыли от продаж до уплаты процентов и налогов в каждом рубле выручки). | 9,1 | 12,7 | 19,1 | 6,9 | 25,1 | +16 | +176,1 |

| 3. Рентабельность продаж по чистой прибыли (величина чистой прибыли в каждом рубле выручки). Нормальное значение для данной отрасли: 2% и более. | 4,7 | 9,3 | 10,5 | 2,3 | 18 | +13,3 | +3,8 раза |

| Cправочно: Прибыль от продаж на рубль, вложенный в производство и реализацию продукции (работ, услуг) |

30 | 23,1 | 9,2 | 9,5 | 24,6 | -5,4 | -17,8 |

| Коэффициент покрытия процентов к уплате (ICR), коэфф. Нормальное значение: не менее 1,5. | 4,3 | 4,7 | 6,3 | 3 | 12,9 | +8,6 | +199,7 |

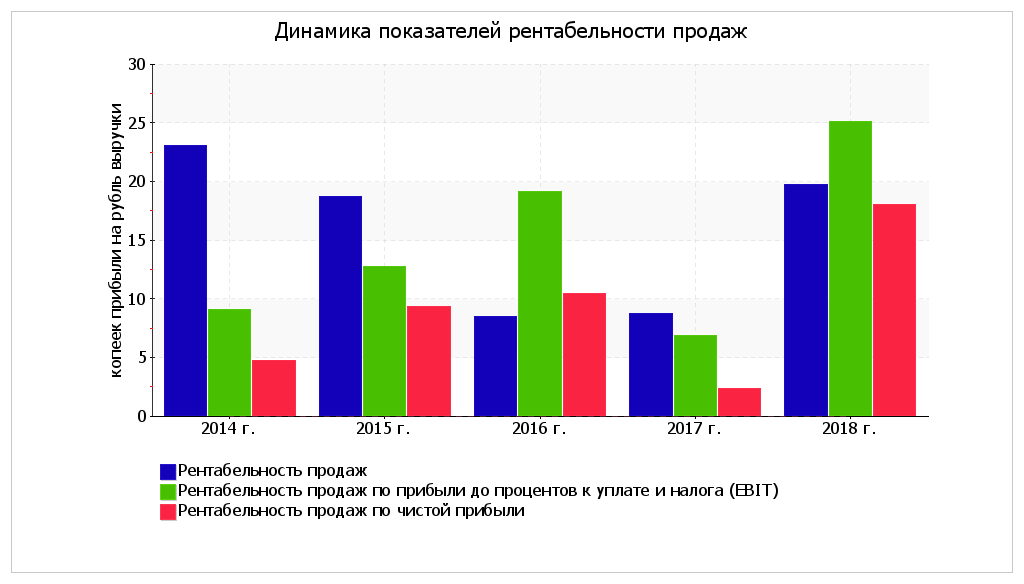

Все три показателя рентабельности за 2018 год, приведенные в таблице, имеют положительные значения, поскольку организацией получена как прибыль от продаж, так и в целом прибыль от финансово-хозяйственной деятельности за данный период.

За период 01.01–31.12.2018 организация по обычным видам деятельности получила прибыль в размере 19,8 копеек с каждого рубля выручки от реализации. Однако имеет место падение рентабельности продаж по сравнению с данным показателем за 2014 год (-3,3 коп.).

Показатель рентабельности, рассчитанный как отношение прибыли до процентов к уплате и налогообложения (EBIT) к выручке организации, за последний год составил 25,1%. То есть в каждом рубле выручки организации содержалось 25,1 коп. прибыли до налогообложения и процентов к уплате.

Рентабельность использования вложенного в предпринимательскую деятельность капитала представлена в следующей таблице.

| Показатель рентабельности | Значение показателя, % | Изменение показателя (гр.6 - гр.2) |

Расчет показателя | ||||

| 2014 г. | 2015 г. | 2016 г. | 2017 г. | 2018 г. | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Рентабельность собственного капитала (ROE) | 2,2 | 4,4 | 4,2 | 1 | 8,7 | +6,5 | Отношение чистой прибыли к средней величине собственного капитала. Нормальное значение для данной отрасли: 14% и более. |

| 10,2 | 4,4 | 12,9 | 1 | 8,7 | -1,5 | Отношение совокупного финансового результата к средней стоимости активов. | |

| Рентабельность активов (ROA) | 1,6 | 3,2 | 3,1 | 0,7 | 6,2 | +4,6 | Отношение чистой прибыли к средней стоимости активов. Нормальное значение для данной отрасли: 5% и более. |

| 7,7 | 3,2 | 9,5 | 0,7 | 6,2 | -1,5 | Отношение совокупного финансового результата к средней стоимости активов. | |

| Прибыль на задействованный капитал (ROCE) | 3,6 | 5 | 6,3 | 2,4 | 9,9 | +6,3 | Отношение прибыли до уплаты процентов и налогов (EBIT) к собственному капиталу и долгосрочным обязательствам. |

| Рентабельность производственных фондов | 13,8 | 11,1 | 4,2 | 4,5 | 12,2 | -1,6 | Отношение прибыли от продаж к средней стоимости основных средств и материально-производственных запасов. |

За 2018 год каждый рубль собственного капитала ПАО "ГАЗПРОМ" обеспечил чистую прибыль в размере 0,087 руб. Рост рентабельности собственного капитала в течение анализируемого периода (с 31 декабря 2013 г. по 31 декабря 2018 г.) составил 6,5%. Более того, тенденцию на рост подтверждает и линейный тренд. За период 01.01–31.12.2018 значение рентабельности собственного капитала не укладывается в норму.

За 2018 год рентабельность активов равнялась 6,2%. Рентабельность активов в течение анализируемого периода (31.12.13–31.12.18) стремительно выросла (+4,6%). В течение анализируемого периода имело место как увеличение, так и снижение рентабельности активов; диапазон значений показателя составил от 0,7% до 6,2%. В начале анализируемого периода рентабельность активов не укладывалась в установленный норматив, однако позднее стала соответствовать норме.

На следующем графике наглядно представлена динамика основных показателей рентабельности активов и капитала организации за 5 последних лет.

Далее в таблице рассчитаны показатели оборачиваемости ряда активов, характеризующие скорость возврата авансированных на осуществление предпринимательской деятельности денежных средств, а также показатель оборачиваемости кредиторской задолженности при расчетах с поставщиками и подрядчиками.

| Показатель оборачиваемости | Значение в днях | Коэфф. 2014 г. |

Коэфф. 2018 г. |

Изменение, дн. (гр.6 - гр.2) |

||||

| 2014 г. | 2015 г. | 2016 г. | 2017 г. | 2018 г. | ||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| Оборачиваемость оборотных средств (отношение средней величины оборотных активов к среднедневной выручке*; нормальное значение для данной отрасли: не более 109 дн.) |

288 | 295 | 314 | 269 | 251 | 1,3 | 1,5 | -37 |

| Оборачиваемость запасов (отношение средней стоимости запасов к среднедневной себестоимости проданных товаров; нормальное значение для данной отрасли: 23 и менее дн.) |

53 | 53 | 52 | 48 | 46 | 6,9 | 7,9 | -7 |

| Оборачиваемость дебиторской задолженности (отношение средней величины дебиторской задолженности к среднедневной выручке; нормальное значение для данной отрасли: 45 и менее дн.) |

187 | 188 | 199 | 148 | 136 | 2 | 2,7 | -51 |

| Оборачиваемость кредиторской задолженности (отношение средней величины кредиторской задолженности к среднедневной выручке) |

55 | 55 | 66 | 73 | 72 | 6,7 | 5,1 | +17 |

| Оборачиваемость активов (отношение средней стоимости активов к среднедневной выручке; нормальное значение для данной отрасли: 117 и менее дн.) |

1 057 | 1 062 | 1 248 | 1 195 | 1 061 | 0,3 | 0,3 | +4 |

| Оборачиваемость собственного капитала (отношение средней величины собственного капитала к среднедневной выручке) |

798 | 775 | 918 | 878 | 754 | 0,5 | 0,5 | -44 |

Данные об оборачиваемости активов в среднем за весь анализируемый период свидетельствуют о том, что организация получает выручку, равную сумме всех имеющихся активов за 1125 календарных дней. При этом в среднем требуется 51 день, чтобы расходы организации по обычным видам деятельности составили величину среднегодового остатка материально-производственных запасов.

По результатам проведенного анализа выделены и сгруппированы по качественному признаку основные показатели финансового положения и результатов деятельности ПАО "ГАЗПРОМ" за анализируемый период (с 31 декабря 2013 г. по 31 декабря 2018 г.).

Анализ выявил следующие показатели, исключительно хорошо характеризующие финансовое положение и результаты деятельности организации:

С хорошей стороны финансовое положение и результаты деятельности организации характеризуют такие показатели:

Показателем, имеющим значение на границе норматива, является следующий – не в полной мере соблюдается нормальное соотношение активов по степени ликвидности и обязательств по сроку погашения.

Среди отрицательных показателей финансового положения и результатов деятельности организации можно выделить следующие:

В ходе анализа был получен только один показатель, имеющий критическое значение – значение коэффициента обеспеченности собственными оборотными средствами, равное -0,22, является явно не соответствующим принятому нормативу.

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

По итогам проведенного анализа финансовое положение ПАО "ГАЗПРОМ" оценено по балльной системе в +1,07, что соответствует рейтингу A (хорошее положение). Финансовые результаты деятельности организации за весь анализируемый период оценены в +0,26, что соответствует рейтингу BB (нормальные результаты). Необходимо отметить, что итоговые оценки получены с учетом как значений показателей на конец анализируемого периода, так и динамики показателей, включая их прогнозируемые значения на последующий год. Итоговый балл финансового состояния, сочетающий в себе анализ финансового положения и результаты деятельности организации, равняется +0,74 – по шкале рейтинга это положительное состояние (BBB).

Рейтинг "BBB" свидетельствует о положительном финансовом состоянии организации, ее способности отвечать по своим обязательствам в краткосрочной (исходя из принципа осмотрительности) перспективе. Имеющие данный рейтинг организации относятся к категории заемщиков, для которых вероятность получения кредитов высока (хорошая кредитоспособность).

Для оценки стоимости организации затратным подходом применен метод стоимости чистых активов. Чистые активы представляют собой разность между суммой активов организации и суммой ее обязательств, что соответствует величине собственного капитала организации.

При расчете чистых активов, активы и обязательства ПАО "ГАЗПРОМ" были протестированы на их соответствие действительной рыночной стоимости; результаты приведены в следующей таблице:

| Активы/пассивы организации | Значение

на 31.12.2018 |

Корректировка стоимости имущества и обязательств | Значение на 31.12.2018 после корректировки | |||

| в тыс. руб. | в % к валюте баланса | в тыс. руб. | в % к валюте баланса | в тыс. руб. | в % к валюте баланса | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Актив | ||||||

| Нематериальные активы | 19 329 708 | 0,1 | – | – | 19 329 708 | 0,1 |

| Основные средства | 7 864 189 945 | 50 | – | – | 7 864 189 945 | 50 |

| Долгосрочные финансовые вложения | 3 657 745 189 | 23,2 | – | – | 3 657 745 189 | 23,2 |

| Прочие внеоборотные активы | 363 953 653 | 2,3 | – | – | 363 953 653 | 2,3 |

| Запасы | 515 373 228 | 3,3 | – | – | 515 373 228 | 3,3 |

| Дебиторская задолженность | 2 120 688 193 | 13,5 | – | – | 2 120 688 193 | 13,5 |

| Прочие оборотные активы | 1 194 861 666 | 7,6 | – | – | 1 194 861 666 | 7,6 |

| Пассив | ||||||

| Нераспределенная прибыль (непокрытый убыток) | 5 076 327 438 | 32,3 | – | – | 5 076 327 438 | 32,3 |

| Прочий капитал и резервы | 5 990 919 731 | 38,1 | – | – | 5 990 919 731 | 38,1 |

| Долгосрочные обязательства | 2 713 353 904 | 17,2 | – | – | 2 713 353 904 | 17,2 |

| Краткосрочные обязательства* | 1 955 540 509 | 12,4 | – | – | 1 955 540 509 | 12,4 |

| Валюта баланса | 15 736 141 582 | 100 | – | – | 15 736 141 582 | 100 |

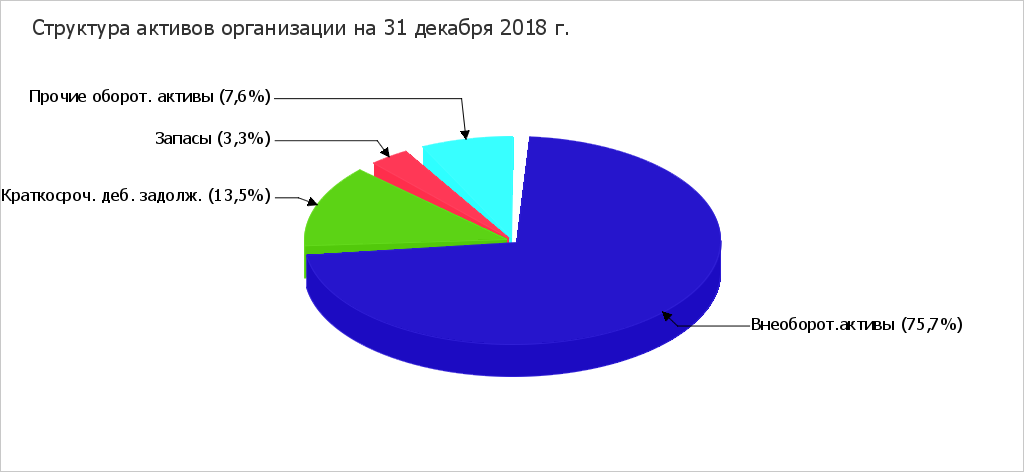

Структура активов организации (c учетом оценочной корректировки) в разрезе основных групп представлена ниже на диаграмме.

Чистые активы ПАО "ГАЗПРОМ" (рассчитаны по методике, утвержденной приказом Минфина России от 28.08.2014 N 84н):

| Активы и пассивы организации | Значение

на 31.12.2018 до корректировки |

Изменение чистых активов в результате корректировки активов и обязательств, тыс. руб. | Значение на 31.12.2018 после корректировки | Справочно: Среднее значение за весь анализируемый период (без учета корректировок) | |||

| в тыс. руб. | в % к валюте баланса | в тыс. руб. | в % к валюте баланса | в тыс. руб. | в % к валюте баланса | ||

| 1 | 2 | 3 | 4 | 6 | 7 | 8 | 9 |

| Чистые активы | 11 067 247 169 | 70,3 | – | 11 067 247 169 | 70,3 | 9 764 362 201 | 73,2 |

| Справочно: Уставный капитал |

118 367 564 | 0,8 | – | 118 367 564 | 0,8 | 118 367 564 | 0,9 |

| Все активы организации | 15 736 141 582 | 100 | – | 15 736 141 582 | 100 | 13 343 404 306 | 100 |

Значение чистых активов на 31.12.2018 составило 11 067 247 169 тыс. руб. Это стоимость активов организации, которые останутся в ее распоряжении после погашения всех обязательств.

Оценка методом дисконтирования будущих доходов подразумевает, что стоимость организации складывается из будущей прибыли, получаемой за определенный период, и ликвидационной стоимости организации на конец прогнозного периода. Оценка стоимости организации методом дисконтирования будущих доходов проведена в три этапа:

1. Определение усредненной величины чистой прибыли (за 2018 год) с учетом необходимых корректировок.

2. Суммирование усредненной величины чистой прибыли (убытка), прогнозируемой к получению в течение следующих 6 лет. При этом сумма прибыли (убытка) рассчитывается с учетом временной стоимости денег посредством дисконтирования. В данном расчете в качестве ставки дисконтирования используется процент альтернативной доходности 3% годовых (без учета инфляции, поскольку рост финансовых показателей ПАО "ГАЗПРОМ", как доходов, так и расходов, в будущем принимается как минимум соответствующим общему уровню инфляции).

3. Прогнозируемая прибыль (убыток) за следующие 6 лет суммируется с чистыми активами ПАО "ГАЗПРОМ". В качестве чистых активов принимается их величина (с учетом оценочных корректировок) по состоянию на 31.12.2018, но с учетом того, что они могут быть получены только через 6 лет – по завершению прогнозного периода. В связи с этим, величина чистых активов дисконтирована по ставке инфляции (7.7% годовых) на срок 6 лет.

Определение усредненной величины чистой прибыли (убытка)

| Показатель | Значение показателя, тыс. руб. | Изменение показателя | |||||

| 2014 г. | 2015 г. | 2016 г. | 2017 г. | 2018 г. | тыс. руб. (гр.6 - гр.2) |

± % ((6-2) : 2) |

|

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Выручка от продажи товаров, продукции, работ, услуг | 3 990 280 172 | 4 334 293 477 | 3 934 488 441 | 4 313 031 616 | 5 179 549 285 | +1 189 269 113 | +29,8 |

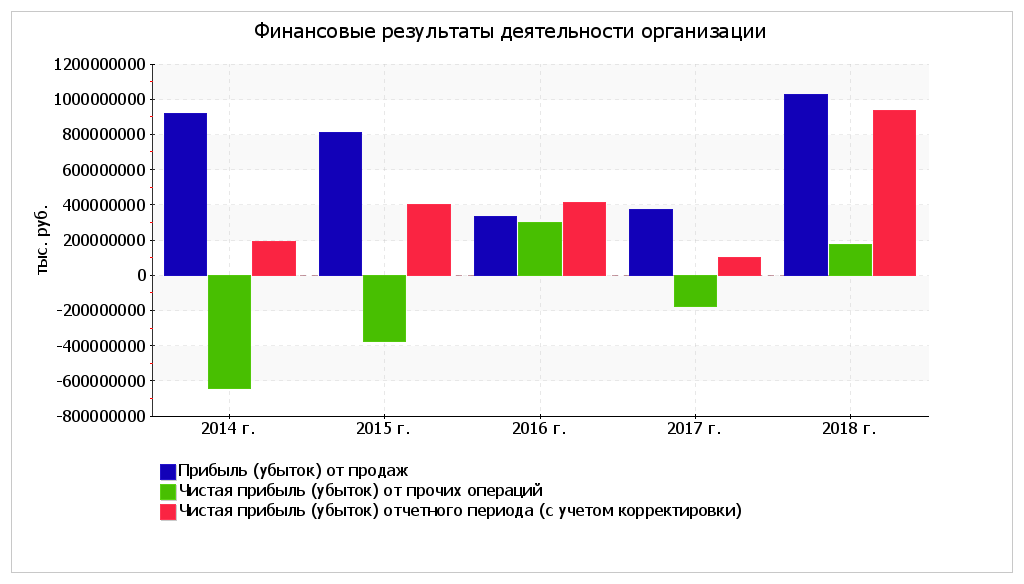

| Прибыль (убыток) от продаж | 920 214 538 | 811 940 021 | 332 673 919 | 375 511 399 | 1 024 124 013 | +103 909 475 | +11,3 |

| Чистая прибыль (убыток) от прочих операций | -642 133 177 | -377 450 710 | 298 754 819 | -177 115 298 | 173 963 121 | +816 096 298 | ↑ |

| Налог на прибыль, включая отложенный | 99 728 440 | 31 966 027 | 235 262 622 | 162 466 618 | 271 316 910 | +171 588 470 | +172,1 |

| Чистая прибыль (убыток) отчетного периода |

188 980 016 | 403 522 806 | 411 424 597 | 100 297 977 | 933 136 526 | +744 156 510 | +4,9 раза |

| Оценочная корректировка чистой прибыли (убытка) |

– | – | – | – | – | x | x |

| Чистая прибыль (убыток) отчетного периода с учетом оценочной корректировки | 188 980 016 | 403 522 806 | 411 424 597 | 100 297 977 | 933 136 526 | +744 156 510 | +4,9 раза |

| Справочно: Отношение прибыли (убытка) от прочих операций к выручке от основной деятельности, % | -14 | -6 | 10,6 | -1,8 | 5,3 | x | x |

Ниже на графике наглядно представлена динамика прибылей (убытков) организации.

В качестве базы для прогнозирования будущих совокупных финансовых результатов взята чистая прибыль (убыток) за 2018 год. В следующей таблице приведены корректировки, в результате которых сглаживается эффект от возможного резкого колебания финансового результата от прочих операций, а также рассчитано усредненное значение чистой прибыли (убытка) с учетом динамики этого показателя.

| № п/п | Показатель | Значение показателя |

| 1 | Чистая прибыль (убыток) отчетного периода (за 2018 год с учетом оценочной корректировки), тыс. руб. | 933 136 526 |

| Корректировка чистой прибыли (убытка) отчетного периода на колебания финансового результата от прочих операций: | ||

| 2 | Чистая прибыль (убыток) от прочих операций (за 2018 год), тыс. руб. | 173 963 121 |

| 3 | Отношение прибыли (убытка) от прочих операций к выручке от основной деятельности - среднее арифметическое за все рассматриваемые периоды, % | -1,17 |

| 4 | Расчетная величина прибыли (убытка) от прочих операций исходя из среднего процента (выручка за 2018 год х стр.3 :100%), тыс. руб. | -60 600 727 |

| 5 | Сумма корректировки чистой прибыли (убытка) на колебания финансового результата от прочих операций (стр. 2 минус минимальное по модулю из показателей стр. 2 и стр.4), тыс. руб. | -234 563 848 |

| 6 | Учет налогового эффекта от корректировки в стр.5 (сумма налога на прибыль (включая отложенный) за 2018 год: чистая прибыль до налогообложения за 2018 год x стр.5), тыс. руб. | 53 118 956 |

| 7 | Чистая прибыль (убыток) за 2018 год после корректировок (стр. 1 + стр. 5 + стр. 6), тыс. руб. | 751 691 635 |

| Усреднение чистой прибыли (убытка) с учетом динамики показателя: | ||

| 8 | Чистая прибыль - средняя величина за весь рассматриваемый период, тыс. руб. | 407 472 384 |

| 9 | Чистая прибыль - прогнозная величина на будущее (через 1 год; прогноз посредством линейного тренда), тыс. руб. | 762 998 842 |

| 10 | Средневзвешенная величина чистой прибыли (убытка) (стр.8 х 0,25 + гр.7 х 0,6 + гр.9 х 0,15), тыс. руб. | 667 332 903 |

Для сглаживания эффекта резкого колебания общего финансового результата по причине сильного изменения прибыли (убытка) от прочих операций, последний показатель ограничен его средней величиной за весь рассматриваемый период (см. стр. 3-5 таблицы выше).

Усреднение чистой прибыли (убытка) с учетом динамики этого показателя произведено в стр. 8-10 таблицы по методу весов, при котором 60% составляет текущее значение показателя, 25% – прошлое (средняя величина за весь рассматриваемый период) и 15% - будущее (значение показателя через 1 год после даты оценки).

Определение будущей прибыли (убытка) за прогнозный период и итогового дисконтированного финансового результата

| Год прогноза, начиная с 2018 г. | Чистая прибыль (убыток) в ценах года получения (годовая средневзвешенная величина), тыс. руб. |

Коэффициент дисконтирования (из расчета 3% годовых) |

Чистая прибыль (убыток) в ценах по состоянию на 31.12.2018, тыс. руб. (гр.2 х гр.3) |

| 1 | 2 | 3 | 4 |

| 1 | 667 332 903 | 0,971 | 647 896 022 |

| 2 | 667 332 903 | 0,943 | 629 025 264 |

| 3 | 667 332 903 | 0,915 | 610 704 140 |

| 4 | 667 332 903 | 0,888 | 592 916 641 |

| 5 | 667 332 903 | 0,863 | 575 647 224 |

| 6 | 667 332 903 | 0,837 | 558 880 800 |

| Итого: | 3 615 070 092 | ||

| Чистые активы организации по состоянию на 31.12.2018 в ценах на конец последнего года прогноза (т.е. дисконтированые по ставке альтернативной доходности, включая инфляцию (3+7.7 % годовых) | 6 013 867 898 | ||

| Итого прибыль (убыток) за 6 лет c учетом нераспределенной прибыли (непокрытого убытка) по состоянию на 31.12.2018 | 9 628 937 990 | ||

Итоговая (средняя) оценка стоимости ПАО "ГАЗПРОМ" рассчитана как среднее арифметическое оценок, полученных выше двумя методами: методом стоимости чистых активов и методом дисконтирования будущих доходов.

| № п/п | Показатель | Значение показателя, тыс. руб. |

1 |

Стоимость организации, рассчитанная методом чистых активов | 11 067 247 169 |

2 |

Стоимость организации, рассчитанная методом дисконтирования будущих доходов | 9 628 937 990 |

3 |

Средняя оценка стоимости организации ((стр.1 + стр.2):2) | 10 348 092 580 |

Оценочная стоимость ПАО "ГАЗПРОМ" на 31 декабря 2018 г. составила 10 348 092 580 тыс. руб. Положительная стоимость организации получилась как при расчете методом дисконтирования будущих доходов, так и при использовании метода чистых активов. Стоимость ПАО "ГАЗПРОМ", рассчитанная методом дисконтирования будущих доходов, уступает оценочной величине чистых активов организации. Это означает, что выгоднее продать организацию в данный момент, чем продолжать коммерческую деятельность.

| Показатель | Вес показателя | Оценка | Средняя оценка (гр.3 х 0,25 + гр.4 х 0,6 + гр.5 х 0,15) |

Оценка с учетом веса (гр.2 х гр.6) |

||

| прошлое | настоящее | будущее | ||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| I. Показатели финансового положения организации | ||||||

| Коэффициент автономии | 0,25 | +1 | +1 | +2 | +1,15 | +0,288 |

| Соотношение чистых активов и уставного капитала | 0,1 | +2 | +2 | +2 | +2 | +0,2 |

| Коэффициент обеспеченности собственными оборотными средствами | 0,15 | -1 | -2 | -2 | -1,75 | -0,263 |

| Коэффициент текущей (общей) ликвидности | 0,15 | +2 | +1 | -1 | +0,95 | +0,143 |

| Коэффициент быстрой (промежуточной) ликвидности | 0,2 | +2 | +2 | +2 | +2 | +0,4 |

| Коэффициент абсолютной ликвидности | 0,15 | +2 | +2 | +2 | +2 | +0,3 |

| Итого | 1 | Итоговая оценка (итого гр.7 : гр.2): | +1,068 | |||

| II. Показатели эффективности (финансовые результаты) деятельности организации | ||||||

| Рентабельность собственного капитала | 0,3 | -1 | -1 | -1 | -1 | -0,3 |

| Рентабельность активов | 0,2 | -1 | +1 | 0 | +0,35 | +0,07 |

| Рентабельность продаж | 0,2 | +2 | +2 | +2 | +2 | +0,4 |

| Динамика выручки | 0,1 | +1 | +1 | +1 | +1 | +0,1 |

| Оборачиваемость оборотных средств | 0,1 | -2 | -2 | -2 | -2 | -0,2 |

| Соотношение прибыли от прочих операций и выручки от основной деятельности | 0,1 | +2 | +2 | +1 | +1,85 | +0,185 |

| Итого | 1 | Итоговая оценка (итого гр.7 : гр.2): | +0,255 | |||

Итоговая рейтинговая оценка финансового состояния ПАО "ГАЗПРОМ": (+1,068 x 0,6) + (+0,255 x 0,4) = +0,74 (BBB - положительное)

Справочно: Градации качественной оценки финансового состояния

| Балл | Условное обозначение (рейтинг) |

Качественная характеристика финансового состояния | |

| от |

до (включ.) |

||

| 2 | 1,6 | AAA | Отличное |

| 1,6 | 1,2 | AA | Очень хорошее |

| 1,2 | 0,8 | A | Хорошее |

| 0,8 | 0,4 | BBB | Положительное |

| 0,4 | 0 | BB | Нормальное |

| 0 | -0,4 | B | Удовлетворительное |

| -0,4 | -0,8 | CCC | Неудовлетворительное |

| -0,8 | -1,2 | CC | Плохое |

| -1,2 | -1,6 | C | Очень плохое |

| -1,6 | -2 | D | Критическое |