Представленный ниже анализ финансового положения и эффективности деятельности ПАО "Заря" выполнен за период с 01.01.2016 по 31.12.2019 г. (4 года). Деятельность ПАО "Заря" отнесена к отрасли "Деятельность воздушного и космического транспорта" (класс по ОКВЭД – 51), что было учтено при качественной оценке значений финансовых показателей.

| Показатель | Значение показателя | Изменение за анализируемый период | |||||||

| в тыс. руб. | в % к валюте баланса | тыс. руб. (гр.6-гр.2) |

± % ((гр.6-гр.2) : гр.2) |

||||||

| 31.12.2015 | 31.12.2016 | 31.12.2017 | 31.12.2018 | 31.12.2019 | на начало анализируемого периода (31.12.2015) |

на конец анализируемого периода (31.12.2019) |

|||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| Актив | |||||||||

| 1. Внеоборотные активы | 1 883 705 | 1 980 974 | 6 418 308 | 9 590 636 | 18 818 719 | 7,3 | 29,2 | +16 935 014 | +10 раз |

| в том числе: основные средства |

1 144 873 | 302 248 | 248 753 | 241 399 | 7 775 127 | 4,4 | 12,1 | +6 630 254 | +6,8 раза |

| нематериальные активы | 3 353 | 3 653 | 2 711 | 14 881 | 68 161 | <0,1 | 0,1 | +64 808 | +20,3 раза |

| 2. Оборотные, всего | 24 060 610 | 28 404 067 | 24 799 692 | 47 575 622 | 45 523 022 | 92,7 | 70,8 | +21 462 412 | +89,2 |

| в том числе: запасы |

800 217 | 800 924 | 945 317 | 1 371 705 | 1 876 932 | 3,1 | 2,9 | +1 076 715 | +134,6 |

| дебиторская задолженность | 15 065 072 | 14 855 818 | 12 438 165 | 10 548 676 | 11 019 898 | 58,1 | 17,1 | -4 045 174 | -26,9 |

| денежные средства и краткосрочные финансовые вложения | 8 162 804 | 12 729 629 | 11 408 002 | 35 649 452 | 32 617 349 | 31,5 | 50,7 | +24 454 545 | +4 раза |

| Пассив | |||||||||

| 1. Собственный капитал | 3 645 110 | 4 159 709 | 5 626 672 | 8 507 236 | 12 826 056 | 14 | 19,9 | +9 180 946 | +3,5 раза |

| 2. Долгосрочные обязательства, всего | 6 349 695 | 7 803 917 | 2 774 183 | 21 000 000 | 20 000 000 | 24,5 | 31,1 | +13 650 305 | +3,1 раза |

| в том числе: заемные средства |

6 349 695 | 7 803 917 | 2 254 403 | 21 000 000 | 20 000 000 | 24,5 | 31,1 | +13 650 305 | +3,1 раза |

| 3. Краткосрочные обязательства*, всего | 15 949 510 | 18 421 415 | 22 817 145 | 27 659 022 | 31 515 685 | 61,5 | 49 | +15 566 175 | +97,6 |

| в том числе: заемные средства |

481 152 | – | – | 30 690 | 1 028 898 | 1,9 | 1,6 | +547 746 | +113,8 |

| Валюта баланса | 25 944 315 | 30 385 041 | 31 218 000 | 57 166 258 | 64 341 741 | 100 | 100 | +38 397 426 | +148 |

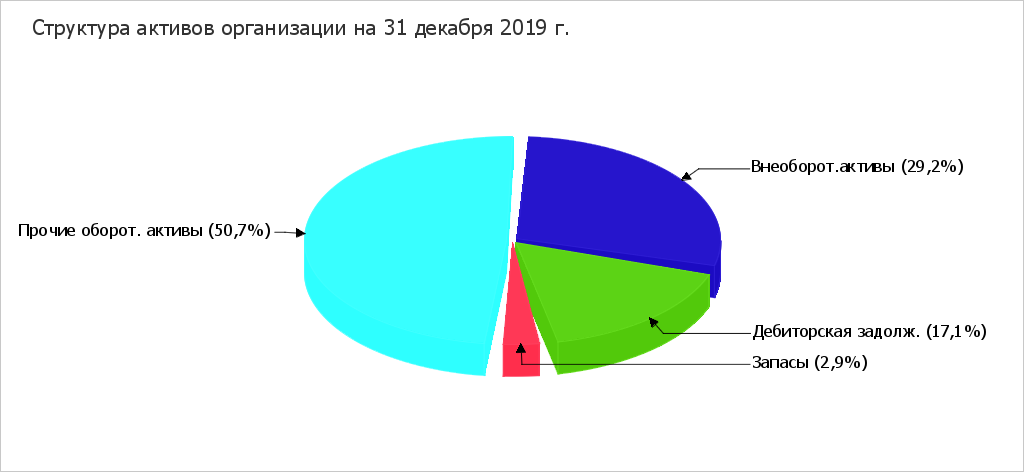

Из представленных в первой части таблицы данных видно, что по состоянию на 31.12.2019 в активах организации доля внеоборотных средств составляет 1/3, а текущих активов – 2/3. Активы организации за весь рассматриваемый период значительно увеличились (на 148%). Отмечая значительный рост активов, необходимо учесть, что собственный капитал увеличился еще в большей степени – в 3,5 раза. Опережающее увеличение собственного капитала относительно общего изменения активов следует рассматривать как положительный фактор.

На диаграмме ниже наглядно представлено соотношение основных групп активов организации:

Рост величины активов организации связан, главным образом, с ростом следующих позиций актива бухгалтерского баланса (в скобках указана доля изменения статьи в общей сумме всех положительно изменившихся статей):

Одновременно, в пассиве баланса наибольший прирост наблюдается по строкам:

Среди отрицательно изменившихся статей баланса можно выделить "дебиторская задолженность" в активе и "переоценка внеоборотных активов" в пассиве (-4 045 174 тыс. руб. и -224 491 тыс. руб. соответственно).

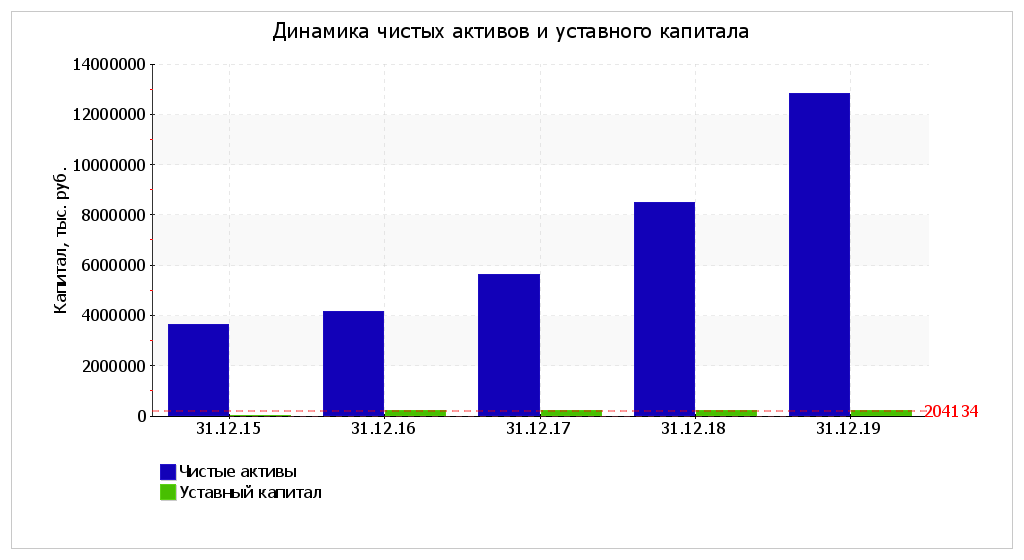

За рассматриваемый период (с 31 декабря 2015 г. по 31 декабря 2019 г.) произошло увеличение собственного капитала до 12 826 056,0 тыс. руб. (в 3,5 раза).

| Показатель | Значение показателя | Изменение | |||||||

| в тыс. руб. | в % к валюте баланса | тыс. руб. (гр.6-гр.2) |

± % ((гр.6-гр.2) : гр.2) |

||||||

| 31.12.2015 | 31.12.2016 | 31.12.2017 | 31.12.2018 | 31.12.2019 | на начало анализируемого периода (31.12.2015) |

на конец анализируемого периода (31.12.2019) |

|||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| 1. Чистые активы | 3 645 110 | 4 159 709 | 5 626 672 | 8 507 236 | 12 826 056 | 14 | 19,9 | +9 180 946 | +3,5 раза |

| 2. Уставный капитал | 102 | 204 134 | 204 134 | 204 134 | 204 134 | <0,1 | 0,3 | +204 032 | +2 001,3 раза |

| 3. Превышение чистых активов над уставным капиталом (стр.1-стр.2) | 3 645 008 | 3 955 575 | 5 422 538 | 8 303 102 | 12 621 922 | 14 | 19,6 | +8 976 914 | +3,5 раза |

Чистые активы организации на последний день анализируемого периода (31.12.2019) намного (в 62,8 раза) превышают уставный капитал. Данное соотношение положительно характеризует финансовое положение, полностью удовлетворяя требованиям нормативных актов к величине чистых активов организации. К тому же необходимо отметить увеличение чистых активов в 3,5 раза за 4 последних года. Превышение чистых активов над уставным капиталом и в то же время их увеличение за период говорит о хорошем финансовом положении организации по данному признаку. Наглядное изменение чистых активов и уставного капитал представлено на следующем графике.

В анализируемом периоде наблюдалось скачкообразное увеличение уставного капитала.

| Показатель | Значение показателя | Изменение показателя (гр.6-гр.2) |

Описание показателя и его нормативное значение | ||||

| 31.12.2015 | 31.12.2016 | 31.12.2017 | 31.12.2018 | 31.12.2019 | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 1. Коэффициент автономии | 0,14 | 0,14 | 0,18 | 0,15 | 0,2 | +0,06 | Отношение собственного капитала к общей сумме капитала. Нормальное значение для данной отрасли: 0,4 и более (оптимальное 0,5-0,7). |

| 2. Коэффициент финансового левериджа | 6,12 | 6,3 | 4,55 | 5,72 | 4,02 | -2,1 | Отношение заемного капитала к собственному. Нормальное значение для данной отрасли: 1,5 и менее (оптимальное 0,43-1). |

| 3. Коэффициент обеспеченности собственными оборотными средствами | 0,07 | 0,08 | -0,03 | -0,02 | -0,13 | -0,2 | Отношение собственных оборотных средств к оборотным активам. Нормальное значение: 0,1 и более. |

| 4. Индекс постоянного актива | 0,52 | 0,48 | 1,14 | 1,13 | 1,47 | +0,95 | Отношение стоимости внеоборотных активов к величине собственного капитала организации. |

| 5. Коэффициент покрытия инвестиций | 0,39 | 0,39 | 0,27 | 0,52 | 0,51 | +0,12 | Отношение собственного капитала и долгосрочных обязательств

к общей сумме капитала. Нормальное значение для данной отрасли: 0,65 и более. |

| 6. Коэффициент маневренности собственного капитала | 0,48 | 0,52 | -0,14 | -0,13 | -0,47 | -0,95 | Отношение собственных оборотных средств к источникам собственных

средств. Нормальное значение для данной отрасли: 0,2 и более. |

| 7. Коэффициент мобильности имущества | 0,93 | 0,93 | 0,79 | 0,83 | 0,71 | -0,22 | Отношение оборотных средств к стоимости всего имущества. Характеризует отраслевую специфику организации. |

| 8. Коэффициент мобильности оборотных средств | 0,34 | 0,45 | 0,46 | 0,75 | 0,72 | +0,38 | Отношение наиболее мобильной части оборотных средств (денежных средств и финансовых вложений) к общей стоимости оборотных активов. |

| 9. Коэффициент обеспеченности запасов | 2,2 | 2,72 | -0,84 | -0,79 | -3,19 | -5,39 | Отношение собственных оборотных средств к стоимости

запасов. Нормальное значение: 0,5 и более. |

| 10. Коэффициент краткосрочной задолженности | 0,72 | 0,7 | 0,89 | 0,57 | 0,61 | -0,11 | Отношение краткосрочной задолженности к общей сумме задолженности. |

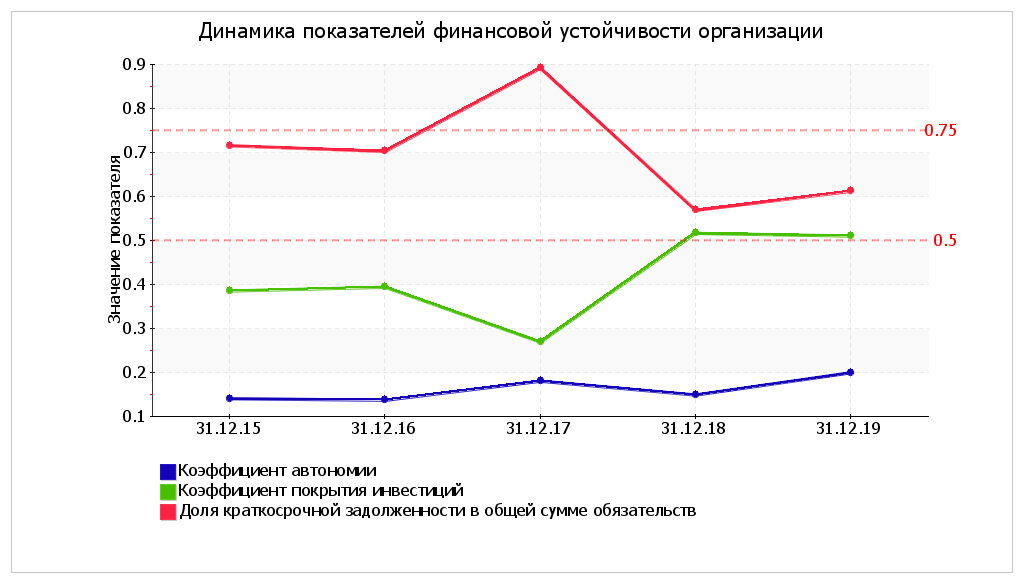

Коэффициент автономии организации на последний день анализируемого периода (31.12.2019) составил 0,2. Полученное значение показывает, что ввиду недостатка собственного капитала (20% от общего капитала) организация в значительной степени зависит от кредиторов. Коэффициент автономии за 4 последних года возрос на 0,06.

На диаграмме ниже наглядно представлена структура капитала организации:

Коэффициент обеспеченности собственными оборотными средствами по состоянию на 31.12.2019 составил -0,13. Отмечено весьма значительное снижение коэффициента обеспеченности собственными оборотными средствами за рассматриваемый период (с 31.12.2015 по 31.12.2019) – на 0,2. На последний день анализируемого периода значение коэффициента характеризуется как не соответствующее принятому нормативу. В течение всего периода коэффициент обеспеченности собственными оборотными средствами сохранял значение, не соответствующее нормативу.

За весь рассматриваемый период отмечен существенный рост коэффициента покрытия инвестиций c 0,39 до 0,51 (т.е. +0,12). Значение коэффициента на 31.12.2019 ниже допустимой величины. Несмотря на разнонаправленное изменение коэффициента покрытия инвестиций, в целом в течение анализируемого периода имел место преимущественно рост.

Значение коэффициента обеспеченности материальных запасов на последний день анализируемого периода (31.12.2019) составило -3,19, что намного (на 5,39) меньше, чем на 31.12.2015. В начале рассматриваемого периода коэффициент соответствовал норме, однако позднее ситуация изменилась. На 31 декабря 2019 г. значение коэффициента обеспеченности материальных запасов является критическим.

По коэффициенту краткосрочной задолженности видно, что на 31.12.2019 доля долгосрочной задолженности в общих долгах ПАО "Заря" составляет 38,8%. При этом в течение анализируемого периода доля долгосрочной задолженности выросла на 10,3%.

Динамика основных показателей финансовой устойчивости организации представлена на следующем графике:

| Показатель собственных оборотных средств (СОС) | Значение показателя | Излишек (недостаток)* | |||||

| на начало анализируемого периода (31.12.2015) | на конец анализируемого периода (31.12.2019) | на 31.12.2015 | на 31.12.2016 | на 31.12.2017 | на 31.12.2018 | на 31.12.2019 | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

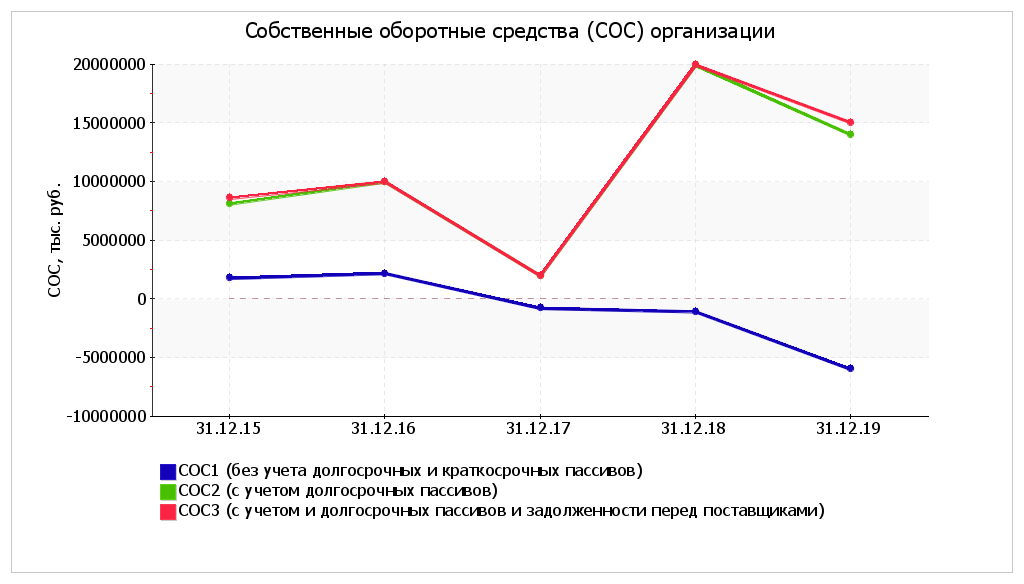

| СОС1 (рассчитан без учета долгосрочных и краткосрочных пассивов) | 1 761 405 | -5 992 663 | +961 188 | +1 377 811 | -1 736 953 | -2 455 105 | -7 869 595 |

| СОС2 (рассчитан с учетом долгосрочных пассивов; фактически равен чистому оборотному капиталу, Net Working Capital) | 8 111 100 | 14 007 337 | +7 310 883 | +9 181 728 | +1 037 230 | +18 544 895 | +12 130 405 |

| СОС3 (рассчитанные с учетом как долгосрочных пассивов, так и краткосрочной задолженности по кредитам и займам) | 8 592 252 | 15 036 235 | +7 792 035 | +9 181 728 | +1 037 230 | +18 575 585 | +13 159 303 |

Поскольку на последний день анализируемого периода наблюдается недостаток только собственных оборотных средств, рассчитанных по 1-му варианту (СОС1), финансовое положение организации по данному признаку можно характеризовать как нормальное. Более того два из трех показателей покрытия собственными оборотными средствами запасов за анализируемый период улучшили свои значения.

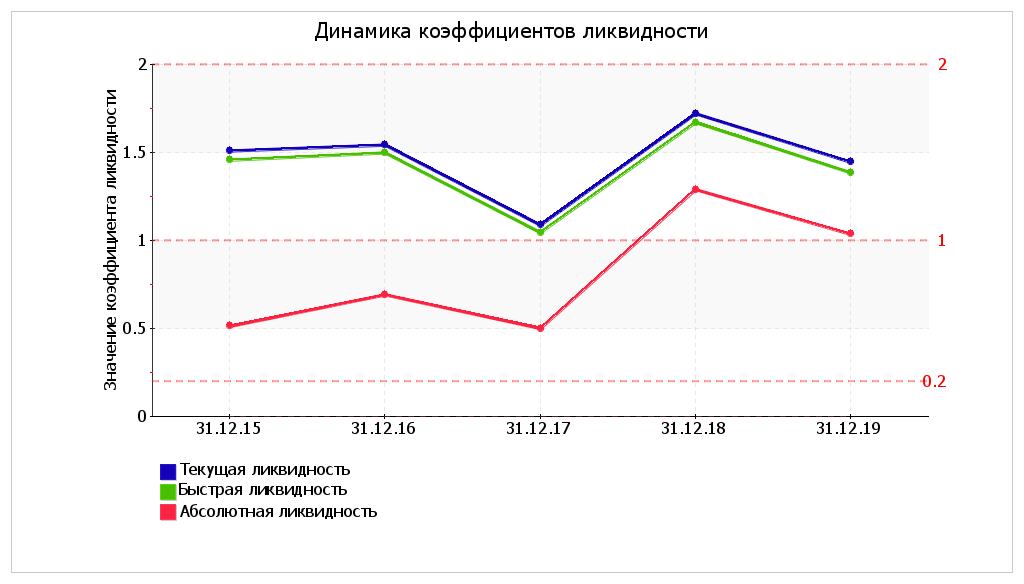

| Показатель ликвидности | Значение показателя | Изменение показателя (гр.6 - гр.2) |

Расчет, рекомендованное значение | ||||

| 31.12.2015 | 31.12.2016 | 31.12.2017 | 31.12.2018 | 31.12.2019 | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 1. Коэффициент текущей (общей) ликвидности | 1,51 | 1,54 | 1,09 | 1,72 | 1,44 | -0,07 | Отношение текущих активов к краткосрочным обязательствам.

Нормальное значение для данной отрасли: 1,7 и более. |

| 2. Коэффициент быстрой (промежуточной) ликвидности | 1,46 | 1,5 | 1,05 | 1,67 | 1,38 | -0,08 | Отношение ликвидных активов к краткосрочным обязательствам.

Нормальное значение: 1 и более. |

| 3. Коэффициент абсолютной ликвидности | 0,51 | 0,69 | 0,5 | 1,29 | 1,03 | +0,52 | Отношение высоколиквидных активов к краткосрочным обязательствам.

Нормальное значение: 0,2 и более. |

На последний день анализируемого периода значение коэффициента текущей ликвидности (1,44) не соответствует норме. При этом нужно обратить внимание на имевшее место за весь рассматриваемый период негативное изменение – коэффициент снизился на -0,07. В течение рассматриваемого периода можно наблюдать как рост, так и снижение коэффициента текущей ликвидности; максимальное значение составило 1,72, минимальное – 1,09.

Значение коэффициента быстрой (промежуточной) ликвидности соответствует норме – 1,38 при норме 1. Это свидетельствует о достаточности ликвидных активов (т. е. наличности и других активов, которые можно легко обратить в денежные средства) для погашения краткосрочной кредиторской задолженности. Значения коэффициента быстрой ликвидности в течение всего периода укладывались в установленный норматив.

Коэффициент абсолютной ликвидности, как и два другие коэффициента, имеет значение, соответствующее норме (1,03). За рассматриваемый период (с 31 декабря 2015 г. по 31 декабря 2019 г.) коэффициент вырос на 0,52.

| Активы по степени ликвидности | На конец отчетного периода, тыс. руб. | Прирост за анализ. период, % |

Норм. соотно-шение | Пассивы по сроку погашения | На конец отчетного периода, тыс. руб. | Прирост за анализ. период, % |

Излишек/ недостаток платеж. средств тыс. руб., (гр.2 - гр.6) |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| А1. Высоколиквидные активы (ден. ср-ва + краткосрочные фин. вложения) | 32 617 349 | +4 раза | ≥ | П1. Наиболее срочные обязательства (привлеченные средства) (текущ. кред. задолж.) | 16 936 634 | +170,3 | +15 680 715 |

| А2. Быстрореализуемые активы (краткосрочная деб. задолженность) | 11 019 898 | -26,9 | ≥ | П2. Среднесрочные обязательства (краткосроч. обязательства кроме текущ. кредит. задолж.) | 14 579 051 | +50,5 | -3 559 153 |

| А3. Медленно реализуемые активы (прочие оборот. активы) | 1 885 775 | +126,5 | ≥ | П3. Долгосрочные обязательства | 20 000 000 | +3,1 раза | -18 114 225 |

| А4. Труднореализуемые активы (внеоборотные активы) | 18 818 719 | +10 раз | ≤ | П4. Постоянные пассивы (собственный капитал) | 12 826 056 | +3,5 раза | +5 992 663 |

Из четырех соотношений, характеризующих наличие ликвидных активов у организации, выполняется только одно. У ПАО "Заря" достаточно денежных средств и краткосрочных финансовых вложений (высоколиквидных активов) для погашения наиболее срочных обязательств (больше на 92,6%). В соответствии с принципами оптимальной структуры активов по степени ликвидности, краткосрочной дебиторской задолженности должно быть достаточно для покрытия среднесрочных обязательств (краткосрочной задолженности за минусом текущей кредиторской задолженности). В данном случае это соотношение не выполняется – краткосрочная дебиторская задолженность покрывает среднесрочные обязательства организации только лишь на 76%. Однако это не столь критично, поскольку высоколиквидных активов достаточно не только для покрытия наиболее срочных обязательств, но и для покрытия в совокупности с краткосрочной дебиторской задолженностью среднесрочных обязательств организации.

В приведенной ниже таблице обобщены основные финансовые результаты деятельности ПАО "Заря" за 4 последних года.

| Показатель | Значение показателя, тыс. руб. | Изменение показателя | Средне- годовая величина, тыс. руб. |

||||

| 2016 г. | 2017 г. | 2018 г. | 2019 г. | тыс. руб. (гр.5 - гр.2) |

± % ((5-2) : 2) |

||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 1. Выручка | 82 214 521 | 108 110 823 | 117 722 498 | 145 103 322 | +62 888 801 | +76,5 | 113 287 791 |

| 2. Расходы по обычным видам деятельности | 79 737 866 | 104 224 390 | 113 366 124 | 142 591 810 | +62 853 944 | +78,8 | 109 980 048 |

| 3. Прибыль (убыток) от продаж (1-2) | 2 476 655 | 3 886 433 | 4 356 374 | 2 511 512 | +34 857 | +1,4 | 3 307 744 |

| 4. Прочие доходы и расходы, кроме процентов к уплате | -367 313 | 1 180 663 | 2 715 965 | 5 893 207 | +6 260 520 | ↑ | 2 355 631 |

| 5. EBIT (прибыль до уплаты процентов и налогов) (3+4) | 2 109 342 | 5 067 096 | 7 072 339 | 8 404 719 | +6 295 377 | +4 раза | 5 663 374 |

| 6. Проценты к уплате | 776 175 | 598 864 | 894 442 | 1 770 864 | +994 689 | +128,2 | 1 010 086 |

| 7. Изменение налоговых активов и обязательств, налог на прибыль и прочее |

-410 271 | -1 572 251 | -1 746 036 | -1 178 563 | -768 292 | ↓ | -1 226 780 |

| 8. Чистая прибыль (убыток) (5-6+7) |

922 896 | 2 895 981 | 4 431 861 | 5 455 292 | +4 532 396 | +5,9 раза | 3 426 508 |

| Справочно: Совокупный финансовый результат периода |

922 896 | 2 895 981 | 4 431 861 | 5 455 292 | +4 532 396 | +5,9 раза | 3 426 508 |

| Изменение за период нераспределенной прибыли

(непокрытого убытка) по данным бухгалтерского баланса (измен.

стр. 1370) |

504 148 | 1 467 020 | 2 880 564 | 4 319 069 | х | х | х |

За период с 01.01.2019 по 31.12.2019 годовая выручка равнялась 145 103 322 тыс. руб.; это на 62 888 801 тыс. руб., или на 76% выше значения за 2016 год. Рост выручки наблюдался в течение всего проанализированного периода.

За последний год значение прибыли от продаж составило 2 511 512 тыс. руб. За весь анализируемый период финансовый результат от продаж несущественно вырос.

Изучая расходы по обычным видам деятельности, следует отметить, что организация учитывала общехозяйственные (управленческие) расходы в качестве условно-постоянных, относя их по итогам отчетного периода на реализованные товары (работы, услуги).

Судя по отсутствию в бухгалтерской отчетности за последний отчетный период данных об отложенных налоговых активах и обязательствах, организация не применяет ПБУ 18/02 "Учет расчетов по налогу на прибыль". Это допустимо в случае, если организация является субъектом малого предпринимательства и вправе применять упрощенные способы ведения бухгалтерского учета.

Ниже на графике наглядно представлено изменение выручки и прибыли ПАО "Заря" в течение всего анализируемого периода.

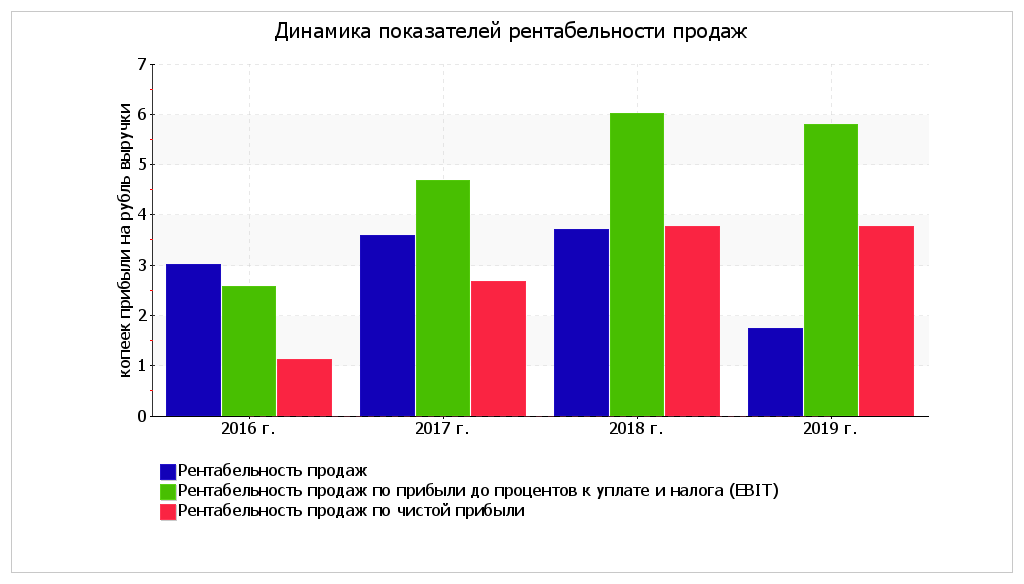

| Показатели рентабельности | Значения показателя (в %, или в копейках с рубля) | Изменение показателя | ||||

| 2016 г. | 2017 г. | 2018 г. | 2019 г. | коп., (гр.5 - гр.2) |

± % ((5-2) : 2) |

|

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1. Рентабельность продаж (величина прибыли от продаж в каждом рубле выручки). Нормальное значение для данной отрасли: 4% и более. | 3 | 3,6 | 3,7 | 1,7 | -1,3 | -42,5 |

| 2. Рентабельность продаж по EBIT (величина прибыли от продаж до уплаты процентов и налогов в каждом рубле выручки). | 2,6 | 4,7 | 6 | 5,8 | +3,2 | +125,8 |

| 3. Рентабельность продаж по чистой прибыли (величина чистой прибыли в каждом рубле выручки). Нормальное значение для данной отрасли: 1% и более. | 1,1 | 2,7 | 3,8 | 3,8 | +2,7 | +3,3 раза |

| Cправочно: Прибыль от продаж на рубль, вложенный в производство и реализацию продукции (работ, услуг) |

3,1 | 3,7 | 3,8 | 1,8 | -1,3 | -43,3 |

| Коэффициент покрытия процентов к уплате (ICR), коэфф. Нормальное значение: 1,5 и более. | 2,7 | 8,5 | 7,9 | 4,7 | +2 | +74,6 |

Представленные в таблице показатели рентабельности за 2019 год имеют положительные значения как следствие прибыльной деятельности ПАО "Заря".

Прибыль от продаж в анализируемом периоде составляет 1,7% от полученной выручки. Тем не менее, имеет место падение рентабельности обычных видов деятельности по сравнению с данным показателем за 2016 год (-1,3%).

Рентабельность, рассчитанная как отношение прибыли до налогообложения и процентных расходов (EBIT) к выручке организации, за последний год составила 5,8%. Это значит, что в каждом рубле выручки организации содержалось 5,8 коп. прибыли до налогообложения и процентов к уплате.

Рентабельность использования вложенного в предпринимательскую деятельность капитала представлена в следующей таблице.

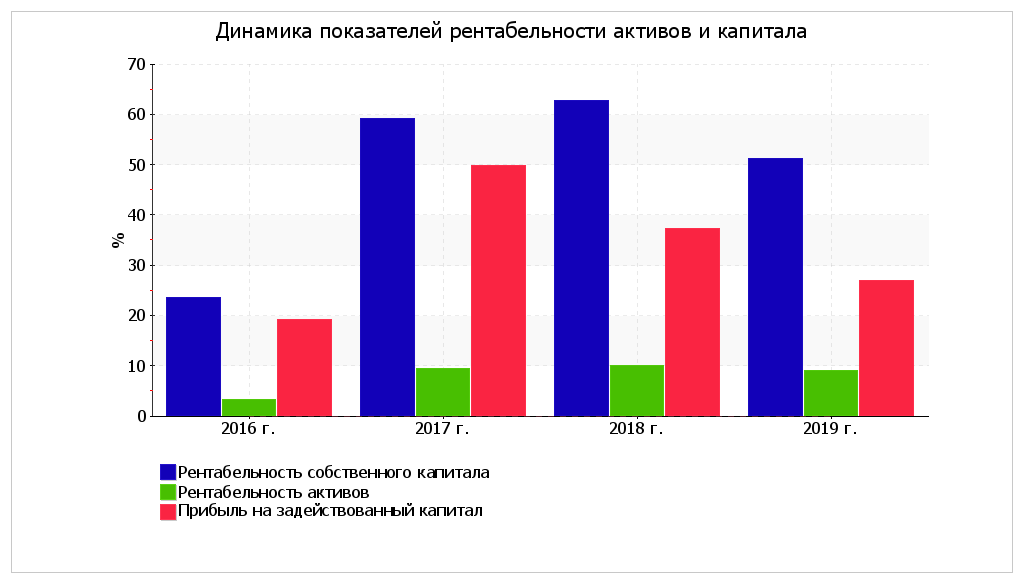

| Показатель рентабельности | Значение показателя, % | Изменение показателя (гр.5 - гр.2) |

Расчет показателя | |||

| 2016 г. | 2017 г. | 2018 г. | 2019 г. | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Рентабельность собственного капитала (ROE) | 23,6 | 59,2 | 62,7 | 51,1 | +27,5 | Отношение чистой прибыли к средней величине собственного капитала. Нормальное значение для данной отрасли: 13% и более. |

| Рентабельность активов (ROA) | 3,3 | 9,4 | 10 | 9 | +5,7 | Отношение чистой прибыли к средней стоимости активов. Нормальное значение для данной отрасли: не менее 4%. |

| Прибыль на задействованный капитал (ROCE) | 19,2 | 49,8 | 37,3 | 27 | +7,8 | Отношение прибыли до уплаты процентов и налогов (EBIT) к собственному капиталу и долгосрочным обязательствам. |

| Рентабельность производственных фондов | 162,1 | 338,4 | 310,4 | 44,6 | -117,5 | Отношение прибыли от продаж к средней стоимости основных средств и материально-производственных запасов. |

| Справочно: Фондоотдача, коэфф. |

113,3 | 392,4 | 480,4 | 36,2 | -77,1 | Отношение выручки к средней стоимости основных средств. |

За 2019 год каждый рубль собственного капитала ПАО "Заря" обеспечил 0,511 руб. чистой прибыли. В течение анализируемого периода рентабельность собственного капитала выросла на 27,5%. При этом тенденцию на повышение подтверждает и линейный тренд. За последний год значение рентабельности собственного капитала можно характеризовать как очень хорошее.

За последний год значение рентабельности активов составило 9%. За последний год в сравнении с данными за 2016 год отмечено весьма значительное, на 5,7%, повышение рентабельности активов. Кроме того, на рост показателя также указывает и усредненный (линейный) тренд. В течение рассматриваемого периода имело место как увеличение, так и падение рентабельности активов. Несмотря на то, что в начале анализируемого периода значение рентабельности активов не соответствовало норме, в конце периода оно приняло нормальное значение.

Наглядное изменение основных показателей рентабельности активов и капитала организации представлено на следующем графике.

Далее в таблице рассчитаны показатели оборачиваемости ряда активов, характеризующие скорость возврата авансированных на осуществление предпринимательской деятельности денежных средств, а также показатель оборачиваемости кредиторской задолженности при расчетах с поставщиками и подрядчиками.

| Показатель оборачиваемости | Значение в днях | Коэфф. 2016 г. |

Коэфф. 2019 г. |

Изменение, дн. (гр.5 - гр.2) |

|||

| 2016 г. | 2017 г. | 2018 г. | 2019 г. | ||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Оборачиваемость оборотных средств (отношение средней величины оборотных активов к среднедневной выручке*; нормальное значение для данной отрасли: 115 и менее дн.) |

117 | 90 | 112 | 117 | 3,1 | 3,1 | – |

| Оборачиваемость запасов (отношение средней стоимости запасов к среднедневной себестоимости проданных товаров; нормальное значение для данной отрасли: не более 12 дн.) |

4 | 3 | 4 | 4 | 99,3 | 87,8 | – |

| Оборачиваемость дебиторской задолженности (отношение средней величины дебиторской задолженности к среднедневной выручке; нормальное значение для данной отрасли: 54 и менее дн.) |

67 | 46 | 36 | 27 | 5,5 | 13,5 | -40 |

| Оборачиваемость кредиторской задолженности (отношение средней величины кредиторской задолженности к среднедневной выручке) |

32 | 35 | 45 | 42 | 11,5 | 8,8 | +10 |

| Оборачиваемость активов (отношение средней стоимости активов к среднедневной выручке; нормальное значение для данной отрасли: 139 и менее дн.) |

125 | 104 | 137 | 153 | 2,9 | 2,4 | +28 |

| Оборачиваемость собственного капитала (отношение средней величины собственного капитала к среднедневной выручке) |

17 | 17 | 22 | 27 | 21 | 13,6 | +10 |

Оборачиваемость активов в среднем за весь рассматриваемый период показывает, что организация получает выручку, равную сумме всех имеющихся активов за 130 календарных дней. О размере материально-производственных запасов можно судить по следующему соотношению: в среднем требуется 4 дня, чтобы расходы по обычным видам деятельности составили величину среднегодового остатка запасов.

Рентабельность собственного капитала за период 01.01–31.12.2019 составила 51,1%. Рентабельность собственного капитала за весь анализируемый период возросла на 27,5%. Чтобы установить, какие факторы повлияли на это изменение, воспользуемся формулой Дюпона:

| Рентабельность собственного капитала | = | Чистая прибыль (ЧП) | = | ЧП | x | Выручка | x | Активы |

| Собственный капитал (СК) | Выручка | Активы | СК |

В данной формуле рентабельность собственного капитала представлена в виде произведения трех факторов: рентабельности продаж по чистой прибыли, оборачиваемости активов и показателя, характеризующего долю собственного капитала. В следующей таблице методом цепных подстановок рассчитано влияние каждого из указанных факторов.

| Фактор | Изменение рентабельности собственного капитала, сравнение двух периодов: 2019 г. и 2016 г. |

| Рост рентабельности деятельности продаж (по чистой прибыли) | +55,4 |

| Уменьшение оборачиваемости активов |

-14,18 |

| Увеличение доли собственного капитала | -13,66 |

| Итого изменение рентабельности собственного капитала, выраженной в % | +27,56 |

Значение рентабельности собственного капитала за период 01.01–31.12.2018 составило 62,7%. Сравним ее с рентабельностью собственного капитала за последний анализируемый период (51,1%).

| Фактор | Изменение рентабельности собственного капитала, сравнение двух периодов: 2019 г. и 2018 г. |

| Уменьшение рентабельности продаж (по чистой прибыли) | -0,08 |

| Уменьшение оборачиваемости активов |

-6,48 |

| Рост доли собственного капитала | -5,01 |

| Итого изменение рентабельности собственного капитала, выраженной в % | -11,57 |

По результатам проведенного анализа выделены и сгруппированы по качественному признаку основные показатели финансового положения и результатов деятельности ПАО "Заря" за рассматриваемый период (31.12.15–31.12.19).

Показатели финансового положения и результатов деятельности организации, имеющие исключительно хорошие значения:

Приведенные ниже 2 показателя финансового положения организации имеют хорошие значения:

Среди всех полученных в ходе анализа показателей имеется один, имеющий значение на границе нормативного – за последний год получена прибыль от продаж (2 511 512 тыс. руб.), однако наблюдалась ее отрицательная динамика по сравнению с предшествующим годом (-1 844 862 тыс. руб.).

Следующие 5 показателей финансового положения и результатов деятельности организации имеют отрицательные значения:

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

По результатам проведенного выше анализа получены следующие результаты: финансовое положение ПАО "Заря" – +0,29; результаты деятельности в течение анализируемого периода (31.12.15–31.12.19) – +1,18. Согласно рейтинговой шкале это BB (нормальное положение) и A (хорошие результаты) соответственно. Данные оценки произведены с учетом как значений ключевых показателей на конец анализируемого периода, так и динамики показателей, включая их прогнозируемые значения на последующий год. На основе двух указанных оценок рассчитана итоговая рейтинговая оценка финансового состояния организации. Финансовому состоянию присвоена оценка BBB – положительное.

Рейтинг "BBB" свидетельствует о положительном финансовом состоянии организации, ее способности отвечать по своим обязательствам в краткосрочной (исходя из принципа осмотрительности) перспективе. Имеющие данный рейтинг организации относятся к категории заемщиков, для которых вероятность получения кредитов высока (хорошая кредитоспособность).

В следующей таблице рассчитаны показатели, содержащиеся в методике Федерального управления по делам о несостоятельности (банкротстве) (Распоряжение N 31-р от 12.08.1994; к настоящему моменту распоряжение утратило силу, расчеты приведены в справочных целях).

| Показатель | Значение показателя | Изменение (гр.3-гр.2) |

Нормативное значение | Соответствие фактического значения нормативному на конец периода | |

| на начало периода (31.12.2018) |

на конец периода (31.12.2019) |

||||

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1. Коэффициент текущей ликвидности | 1,75 | 1,48 | -0,27 | не менее 2 | не соответствует |

| 2. Коэффициент обеспеченности собственными средствами | -0,02 | -0,13 | -0,11 | не менее 0,1 | не соответствует |

| 3. Коэффициент восстановления платежеспособности | x | 0,67 | x | не менее 1 | не соответствует |

Анализ структуры баланса выполнен за период с начала 2019 года по 31.12.2019 г.

Поскольку оба коэффициента по состоянию на 31.12.2019 оказались меньше нормы, в качестве третьего показателя рассчитан коэффициент восстановления платежеспособности. Данный коэффициент служит для оценки перспективы восстановления организацией нормальной структуры баланса (платежеспособности) в течение полугода при сохранении имевшей место в анализируемом периоде тенденции изменения текущей ликвидности и обеспеченности собственными средствами. Значение коэффициента восстановления платежеспособности (0,67) указывает на отсутствие в ближайшее время реальной возможности восстановить нормальную платежеспособность. При этом необходимо отметить, что данные показатели неудовлетворительной структуры баланса являются достаточно строгими, поэтому выводы на их основе следует делать лишь в совокупности с другими показателями финансового положения организации. Кроме того, в расчете не учитывается отраслевая специфика.

В данном разделе приведен анализ кредитоспособности ПАО "Заря" по методике Сбербанка России (утв. Комитетом Сбербанка России по предоставлению кредитов и инвестиций от 30 июня 2006 г. N 285-5-р).

| Показатель | Фактическое значение | Катего- рия |

Вес показателя | Расчет суммы баллов | Справочно: категории показателя | ||

| 1 категория | 2 категория | 3 категория | |||||

| Коэффициент абсолютной ликвидности | 1,06 | 1 | 0,05 | 0,05 | 0,1 и выше | 0,05-0,1 | менее 0,05 |

| Коэффициент промежуточной (быстрой) ликвидности | 1,42 | 1 | 0,1 | 0,1 | 0,8 и выше | 0,5-0,8 | менее 0,5 |

| Коэффициент текущей ликвидности | 1,48 | 2 | 0,4 | 0,8 | 1,5 и выше | 1,0-1,5 | менее 1,0 |

| Коэффициент наличия собственных средств (кроме торговых и лизинговых организаций) | 0,21 | 3 | 0,2 | 0,6 | 0,4 и выше | 0,25-0,4 | менее 0,25 |

| Рентабельность продукции | 0,02 | 2 | 0,15 | 0,3 | 0,1 и выше | менее 0,1 | нерентаб. |

| Рентабельность деятельности предприятия | 0,04 | 2 | 0,1 | 0,2 | 0,06 и выше | менее 0,06 | нерентаб. |

| Итого | х | х | 1 | 2,05 | |||

В соответствии с методикой Сбербанка заемщики делятся в зависимости от полученной суммы баллов на три класса:

В данном случае сумма баллов равна 2,05. Следовательно организация может рассчитывать на получение банковского кредита.

В качестве одного из показателей вероятности банкротства организации ниже рассчитан Z-счет Альтмана (для ПАО "Заря" взята 4-факторная модель для частных непроизводственных компаний):

Z-счет = 6,56T1 + 3,26T2 + 6,72T3 + 1,05T4 , где

| Коэф-т | Расчет | Значение на 31.12.2019 | Множитель | Произведение (гр. 3 х гр. 4) |

| 1 | 2 | 3 | 4 | 5 |

| T1 | Отношение оборотного капитала к величине всех активов | 0,22 | 6,56 | 1,43 |

| T2 | Отношение нераспределенной прибыли к величине всех активов | 0,2 | 3,26 | 0,64 |

| T3 | Отношение EBIT к величине всех активов | 0,13 | 6,72 | 0,88 |

| T4 | Отношение собственного капитала к заемному | 0,25 | 1,05 | 0,26 |

| Z-счет Альтмана: | 3,21 | |||

Предполагаемая вероятность банкротства в зависимости от значения Z-счета Альтмана составляет:

Для ПАО "Заря" значение Z-счета на 31.12.2019 составило 3,21. Такое значение показателя свидетельствует о незначительной вероятности банкротства ПАО "Заря".

Усовершенствованной альтернативой модели Альтмана считается формула прогноза банкротства, разработанная британскими учеными Р. Таффлер и Г. Тишоу. Модель Таффлера описана следующей формулой:

Z = 0,53X1 + 0,13X2 + 0,18X3 + 0,16X4 , где

| Коэф-т | Расчет | Значение на 31.12.2019 | Множитель | Произведение (гр. 3 х гр. 4) |

| 1 | 2 | 3 | 4 | 5 |

| X1 | Прибыль до налогообложения / Краткосрочные обязательства | 0,08 | 0,53 | 0,04 |

| X2 | Оборотные активы / Обязательства | 0,88 | 0,13 | 0,11 |

| X3 | Краткосрочные обязательства / Активы | 0,49 | 0,18 | 0,09 |

| X4 | Выручка / Активы | 2,26 | 0,16 | 0,36 |

| Итого Z-счет Таффлера: | 0,6 | |||

Вероятность банкротства по модели Таффлера:

В данном случае значение итогового коэффициента составило 0,6, поэтому вероятность банкротства можно считать низкой.

Еще одну методику прогнозирования банкротства, адаптированную для российских условий, предложили Р.С. Сайфуллина и Г.Г. Кадыкова. Пятифакторная модель данной методики следующая:

R = 2К1 + 0,1К2 + 0,08К3 + 0,45К4 + К5 , где

| Коэф-т | Расчет | Значение на 31.12.2019 | Множитель | Произведение (гр. 3 х гр. 4) |

| 1 | 2 | 3 | 4 | 5 |

| К1 | Коэффициент обеспеченности собственными средствами | -0,13 | 2 | -0,26 |

| К2 | Коэффициент текущей ликвидности | 1,44 | 0,1 | 0,14 |

| К3 | Коэффициент оборачиваемости активов | 2,39 | 0,08 | 0,19 |

| К4 | Коммерческая маржа (рентабельность реализации продукции) | 0,02 | 0,45 | 0,01 |

| К5 | Рентабельность собственного капитала | 0,51 | 1 | 0,51 |

| Итого (R): | 0,59 | |||

В рамках модели Сайфуллина-Кадыкова итоговый показатель (R) интерпретируется следующим образом. Если R меньше 1, то вероятность банкротства организации высокая; если R больше 1 – низкая. Из таблицы выше видно, что значение итогового показателя составило 0,59. Это говорит о неустойчивом финансовом положении организации, существующей вероятности банкротства. Однако следует учесть, что это упрощенная модель, не учитывающая отраслевые особенности. С учетом большего количества фактором результат может получиться иным, требуется более глубокий анализ.

| Показатель | Вес показателя | Оценка | Средняя оценка (гр.3 х 0,25 + гр.4 х 0,6 + гр.5 х 0,15) |

Оценка с учетом веса (гр.2 х гр.6) |

||

| прошлое | настоящее | будущее | ||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| I. Показатели финансового положения организации | ||||||

| Коэффициент автономии | 0,25 | -1 | -1 | -1 | -1 | -0,25 |

| Соотношение чистых активов и уставного капитала | 0,1 | +2 | +2 | -2 | +1,4 | +0,14 |

| Коэффициент обеспеченности собственными оборотными средствами | 0,15 | -1 | -1 | -1 | -1 | -0,15 |

| Коэффициент текущей (общей) ликвидности | 0,15 | -1 | -1 | -1 | -1 | -0,15 |

| Коэффициент быстрой (промежуточной) ликвидности | 0,2 | +2 | +2 | +2 | +2 | +0,4 |

| Коэффициент абсолютной ликвидности | 0,15 | +2 | +2 | +2 | +2 | +0,3 |

| Итого | 1 | Итоговая оценка (итого гр.7 : гр.2): | +0,29 | |||

| II. Показатели эффективности (финансовые результаты) деятельности организации | ||||||

| Рентабельность собственного капитала | 0,3 | +2 | +2 | +2 | +2 | +0,6 |

| Рентабельность активов | 0,2 | +1 | +2 | +2 | +1,75 | +0,35 |

| Рентабельность продаж | 0,2 | -1 | -1 | -1 | -1 | -0,2 |

| Динамика выручки | 0,1 | +2 | +2 | +2 | +2 | +0,2 |

| Оборачиваемость оборотных средств | 0,1 | +1 | 0 | 0 | +0,25 | +0,025 |

| Соотношение прибыли от прочих операций и выручки от основной деятельности | 0,1 | +2 | +2 | +2 | +2 | +0,2 |

| Итого | 1 | Итоговая оценка (итого гр.7 : гр.2): | +1,175 | |||

Итоговая рейтинговая оценка финансового состояния ПАО "Заря": (+0,29 x 0,6) + (+1,175 x 0,4) = +0,64 (BBB - положительное)

Справочно: Градации качественной оценки финансового состояния

| Балл | Условное обозначение (рейтинг) |

Качественная характеристика финансового состояния | |

| от |

до (включ.) |

||

| 2 | 1,6 | AAA | Отличное |

| 1,6 | 1,2 | AA | Очень хорошее |

| 1,2 | 0,8 | A | Хорошее |

| 0,8 | 0,4 | BBB | Положительное |

| 0,4 | 0 | BB | Нормальное |

| 0 | -0,4 | B | Удовлетворительное |

| -0,4 | -0,8 | CCC | Неудовлетворительное |

| -0,8 | -1,2 | CC | Плохое |

| -1,2 | -1,6 | C | Очень плохое |

| -1,6 | -2 | D | Критическое |