Автор: Дильнара Юмагулова, бухгалтер-консультант Линии консультаций компании «ГЭНДАЛЬФ»

Материалы газеты «Прогрессивный бухгалтер», май 2018

Расскажем об изменениях в трех важных налогах в 2018 году. Подробно остановимся на том, какие налоговые льготы положены плательщикам налога на имущество, о повышающем коэффициенте в транспортном налоге и об изменении кадастровой стоимости, а также рассмотрим, как это правильно оформить в «1С».

Налог на имущество: налоговые льготы

Начнем с налога на имущество организаций (НИО). Данный налог является региональным. С 2018 г. вступают поправки в НК РФ, касающиеся порядка обложения. Согласно Закону № 355-ФЗ от 27.11.2017 с 1 января 2018 г. на законодательный орган субъекта РФ возлагаются полномочия регулировать своими региональными нормативно-правовыми актами применение налоговых льгот (вплоть до освобождения от налогообложения) в отношении:

движимого имущества, принятого на учет с 1 января 2013 г. (кроме имущества, полученного в результате ликвидации, реорганизации или от взаимозависимого лица);

инновационного высокоэффективного оборудования (региональное законодательство самостоятельно определяет категории основных средств (ОС), которые относятся к такому оборудованию).

Если же региональное законодательство не закрепило пункты в отношении движимого имущества, то налог необходимо рассчитывать по ставке, отличной от обычной. Напомним, что общеустановленная ставка не должна превышать 2,2%, а по движимому имуществу – 1,1% (п.1 ст.380 НКРФ).

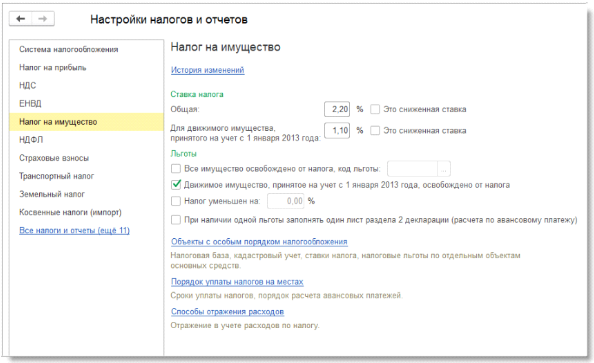

В конфигурации «1С:Бухгалтерия предприятия 8», ред. 3.0, поддержаны данные изменения, начиная с релиза 3.0.57. Теперь для движимого имущества в настройках налогов и отчетов предоставляется возможность установить пониженную ставку и указать наличие льготы («Главное» – «Налоги и отчеты» – «Налог на имущество»). По умолчанию в программе установлена ставка 1,1%.

Рассмотрим пример, когда региональным законодательством льгота по НИО установлена в полном объеме.

Для этого в форме настроек по НИО необходимо установить флаг «Движимое имущество, принятое на учет с 1 января 2013 г., освобождено от налога». Менять ставку для таких объектов, установленную программой по умолчанию, в данном случае не требуется.

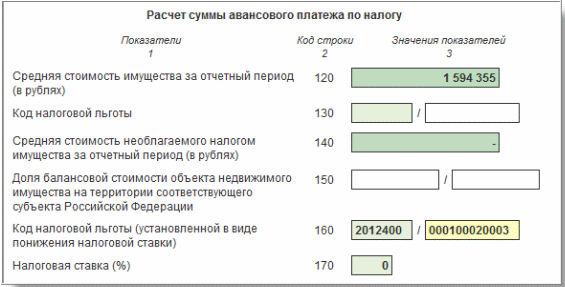

Отчетность в программе заполняется автоматически, при закрытии месяца происходит расчет налога в соответствии с установленными настройками. При применении настройки, о которой говорили выше в авансовом расчете по НИО по строке 130 «Код налоговой льготы» будет проставляться код 2010257, который соответствует «прежней» льготе, действовавшей в 2015 – 2017 гг. Вторая часть составного показателя в отчете при данной льготе не заполняется.

Льгота субъектами РФ может устанавливаться не для всего имущества, а на определенные объекты. В таком случае в программе необходимо записать данные в регистр сведений «Объекты с особым порядком обложения», выбрав из справочника основных средств нужное. Заполняется период, с которого действует запись, код вида имущества и код налоговой льготы.

Рассмотрим пример, когда ставка налога снижена до 0%. Например, законом Московской области по движимому имуществу, принятому на учет с 01.01.2013, на 2018 - 2020 гг. установлена ставка налога в размере 0 % (Закон Московской области от 21.11.2003 № 150/2003-ОЗ в ред. от 03.10.2017).

В таком случае имущество не относится к освобождаемому от обложения. В программе нужно установить галочку «Пониженная ставка» и указать 0,00%. Обратите внимание, что данная настройка очень важна для формирования отчетности, поскольку при заполнении «Налогового расчета» (декларации) коды льгот в отношении освобожденного имущества и имущества, которое облагается по пониженной ставке, указываются в разных строках отчетности. В данном случае попадает по строке 160 с кодом 2012400, при этом вторая часть составного показателя заполняется пользователем вручную: последовательно указываются номер, пункт и подпункт статьи закона субъекта Российской Федерации, в соответствии с которым предоставляется соответствующая налоговая льгота.

На территории Ростовской области льгота по движимости не установлена, поэтому данные объекты будут облагаться по ставке 1,1% (Закон Ростовской области «О региональных налогах и некоторых вопросах налогообложения в Ростовской области» № 843-ЗС в ред. Областного закона РО от 21.12.2017 № 1202-ЗС). При этом дополнительных настроек программа «1С» не требует, так как они установлены по умолчанию.

Транспортный налог: повышающий коэффициент

Данный налог также является региональным и регулируется помимо НК РФ нормативно-правовыми актами местного законодательства. Глобальных изменений в обложении транспорта нет, но благодаря поправкам, внесенным в НК РФ, уменьшается сумма налога на дорогостоящие автомобили, возраст которых менее 3 лет. Уменьшение налога достигнуто за счет снижения коэффициента, с учетом которого он рассчитывается.

Если раннее коэффициент 1.1 применялся только для автомобилей срок эксплуатации, которых от двух до трех лет, то сейчас – на все дорогостоящие автомобили до пяти млн руб. возраст которых до трех лет. Коэффициенты 1.3 и 1.5 больше не применяются.

Рассмотрим пример расчета транспортного налога для «Audi Q7 quattro», который приобрели в 2018 г., с мощностью двигателя в 333 Л.С. и стоимостью 4 950 000 руб.

Сумма исчисленного транспортного налога = Налоговая база х Налоговая ставка х Повышающий коэффициент

На территории Ростовской области ставка по транспортному налогу с мощностью двигателя свыше 250 Л.С. установлена в размере 150 руб. Следовательно, расчет будет выглядеть следующим образом:

Сумма транспортного налога = 333 Л.С. х 150 руб. х 1.1 = 54 945 руб.

В «1С:Бухгалтерия предприятия 8», ред. 3.0 с релиза 3.0.57 при регистрации транспортного средства убрали повышающие коэффициенты 1.3 и 1.5.

Обратите внимание, что повышающие коэффициенты, указанные на рис. 3, применяются только к тем автомобилям, которые числятся в специальном перечне Минпромторга РФ на официальном сайте.

Земельный налог: изменение кадастровой стоимости

В НК РФ внесены поправки, касающиеся расчета налога в случае изменения кадастровой стоимости земельных участков в течение года. Ранее кадастровая стоимость определялась на первое число налогового периода.

С 2018 г., если меняется площадь участка, вид разрешенного использования участка или же участок переводится из одной категории земель в другую, изменения кадастровой стоимости земельного участка учитывается при расчете налога со дня отражения соответствующего изменения в ЕГРН.

Исчисление суммы земельного налога в отношении измененных объектов производится с учетом поправочного коэффициента. Он рассчитывается аналогично расчету коэффициента владения согласно п. 7 ст. 396 НК РФ. Таким образом, налог за отчетный период при внесении изменений нужно рассчитать по тому же алгоритму, по которому налог исчисляется, когда право собственности на участок возникает у плательщика в середине года, то есть с учетом поправочного коэффициента (новый п. 7.1 ст. 396 НК РФ, введен Законом № 335-ФЗ).

Поправочный коэффициент рассчитывается точно так же, как и при расчете налога при возникновении (прекращении) права собственности на земельный участок и в декларации отражается по коду строки 145.

Новые правила нужно применять с расчета налога (авансового платежа) за 2018 г.

В «1С:Бухгалтерия предприятия 8», ред. 3.0, при изменении кадастровой стоимости земельного участка следует ввести новую запись в регистр «Регистрация земельного участка», где нужно отразить новую кадастровую стоимость и дату изменения, а также код категории земель – если меняется.

В случае одного или нескольких изменений кадастровой стоимости земельного участка в течение года в справке-расчете «Расчет земельного налога» по данному участку выводится соответствующее количество строк, при этом в колонке «Количество месяцев использования» отражается количество месяцев использования участка с соответствующей кадастровой стоимостью.

На сайте regulation.gov.ru опубликован проект приказа ФНС РФ «О внесении изменений в Приказ ФНС РФ от 10.05.2017 № ММВ-7-21/347@», где учтены изменения, внесенные в НК РФ в отношении земельного налога и коэффициента Ки. После утверждения приказа в программе «1С:Бухгалтерия предприятия 8», ред. 3.0, будет поддерживаться форма по земельному налогу с учетом изменений.