Бухгалтерский учет. Налогообложение. Аудит.

|

Бухгалтерский учет. Налогообложение. Аудит.

|

Виталий Алтухов, ведущий эксперт отдела исследований и разработок Лаборатории «Гуманитарные Технологии», директор по разработке и исследованиям Профилум:

— Какой вопрос является основополагающим в оценке любой рабочей или бизнес-функции? Очевидно, что это вопрос эффективности ее работы. А эффективность понятнее всего измерять в цифрах, и приятнее всего – в деньгах. Особенно для людей, принимающих решения. И если для многих бизнес-подразделений (как зарабатывающих функций –например, отдела продаж) вопрос вычисления эффективности через деньги решается достаточно понятным образом — через доходы и прибыль — то для затратных и поддерживающих функций (бухгалтерии или техподдержки) тема зачастую остается открытой. Не зря логистики придумали волшебную фразу «сокращение издержек в логистике на 1% приводит к росту доходов на 10%». Цифры тут могут быть условными, но смысл в них остается прежним – в организации нет затратных подразделений, все функции всегда работают на увеличение прибыли. Вот еще один яркий тезис из логистики на ту же тему: «главная цель логистики – не сокращение издержек, а увеличение чистой прибыли компании за счет управления товарными потоками» (1).

Что же HR? В общении с практиками не раз продолжают всплывать мнения, что специалисты по управлению персоналом по-прежнему воспринимаются бизнесом как вспомогательная и затратная функция, имеющая мало отношения к рентабельности и доходам. Но попробуем выразить идею логистов HR-словами: «Главная цель HR – не подбор, оценка или развитие, а увеличение чистой прибыли компании за счет управления человеческим капиталом». Звучит солиднее, не правда ли? Но любую подобную мысль всегда стоит подкреплять расчетами, на чем и сосредоточимся дальше. Хотя оговоримся, что все нижеперечисленное мы будем рассматривать только в контексте практик оценки персонала. Для начала рассмотрим несколько вводных и обратимся к истории.

Еще в 1939 в «Журнале прикладной психологии» вышла статья (2), авторы которой — X. Тейлор и Дж. Рассел – стали лидерами по цитированию среди тестологов и специалистов по индустриальной психологии. Они ввели несколько понятий, существенно изменивших понимание принципов расчета эффективности инструментов оценки (прежде всего конечно же они занимались оценкой эффективности тестирования). Вот они:

SC (success coefficient) – коэффициент успеха отбора/оценки. Кажется, что необычного в этом понятии – но именно они первыми определили, что под этим коэффициентом правильно понимать именно долю правильно принятых на работу людей относительно всех претендентов в отборе. Другими словами — долю сотрудников, которые после оценки реально стали успешными относительно всех оцененных работников.

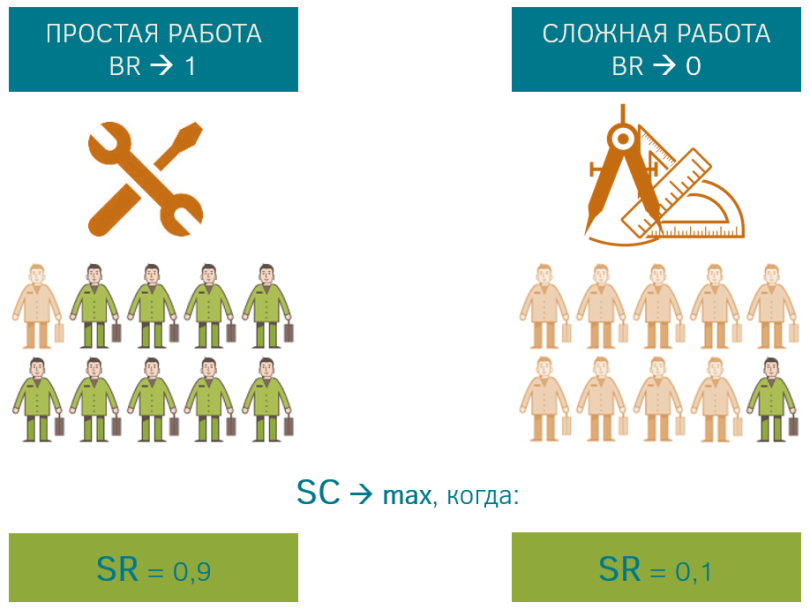

BR (base rate) – базовый уровень работы/профессии, или легкость работы. Понять его очень просто – если работа предполагает, что с ней справится практически каждый житель Земли, то этот уровень равен 1, и наоборот. Поэтому для совсем легких профессий применение инструментов отбора не имеет смысла, так как почти все, кто берется за эту работу, справляются с ней.

SR (selection ratio) – коэффициент отсева (иначе – жесткость отбора), или то, какой процент из пришедших кандидатов мы принимаем на работу, какую долю из сотрудников мы продвигаем на повышение по итогам какой-либо оценки (например при SR=1 мы берем всех кандидатов). Чем меньше этот коэффициент, тем строже отбор, тем выше вероятность того, что мы отберем более продуктивных людей (при условии, что наши методы отбора валидны, но об этом дальше).

Итак, проведем несколько простых мысленных экспериментов. Например, представим, что нам нужно отобрать из 100 претендентов на очень простую должность энное количество сотрудников (все они соответствуют каким-то базовым критериям, например, имеют нужное образование). Сколько человек нам нужно взять, чтобы SC был максимальным? Да сколько угодно, ведь BR этой должности такой, что любой человек справится и SR никак не влияет на качество отбора. Поэтому мы можем взять ровно столько, сколько требуется для закрытия всех вакансий, и все отобранные будут успешны.

Теперь представим обратную ситуацию – у нас очень сложная должность, и BR стремится к нулю. Тогда и SR должен быть высоким, чтобы отбирать только самых лучших и выдающихся из выборки 100 претендентов. Тут есть только одно условие – главное, чтобы они в этой выборке были, ведь качество отбора напрямую зависит от качества входящего потока и априори те может быть выше его. Хотя мы договорились рассуждать только о практиках оценки, а не рекрутинга.

Во всем сказанном есть одно большое «но!» — на все описанные параметры HR-оценщик не может влиять, он может их только учитывать (трудно повлиять на сложность работы или на качество входящей выборки). Где же тут его власть и значимость? А это третий волшебный элемент формулы: коэффициент валидности инструментов отбора (назовем его VC).

Валидность – это показатель точности измерения, в интересующем нас случае это показатель точности прогноза (или так называемая прогностическая валидность). Итак, что дает нам элемент VC? Он увеличивает точность предсказания SC (долю потенциально успешных сотрудников) в прямой зависимости от величины собственного коэффициента.

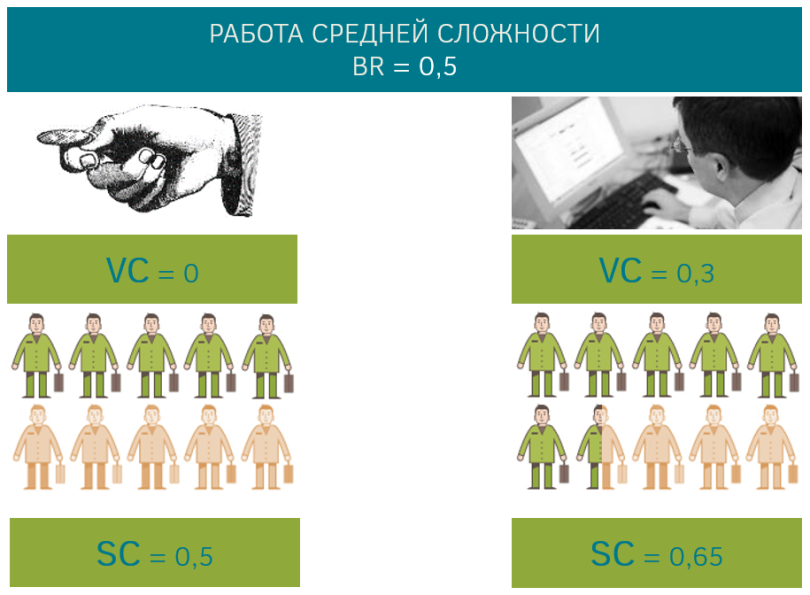

Проведем еще один мысленный эксперимент. Возьмем все ту же выборку из 100 претендентов и предположим, что все они отбираются на работу с абсолютно средним BR (в данном случае равным 0,5). Это значит, что если мы будет отбирать их с инструментом, валидность которого равна 0 (например, подбрасывая монетку), то вероятность выбрать подходящего кандидата будет равна 50%, ведь если наша выборка достаточно разнородна, то в ней поровну будет встречаться подходящие и неподходящие кандидаты на условно среднюю по сложности должность.

Теперь начнем использовать более валидный инструмент оценки, например, личностный тест, с показателем валидности 0,3 (в процентах это будет около 70%). Предупредим заранее, что будем иметь дело с так называемой инкрементной валидностью (или приростом точности) – к имеющимся 50% мы получим прирост точности на величину валидности инструмента, умноженного на величину, обратную SR. То есть на величину того самого коэффициента отсева. Почему обратную SR – потому что чем жестче будет наш отбор, тем лучше валидность будет работать на его качество. К примеру, если Вы отберете по тесту 50 лучших из 100, то среди этих 50-ти Вы встретите успешных с меньшей вероятностью, чем если Вы отберете 10 из 100.

Для случая, когда мы брали ровно половину из 100 кандидатов, SR был бы равен 0.5. Итак, мы получаем очень простую формулу вычисления коэффициента успеха (или точности отбора):

SC = BR + VC*(1-SR)

Для нашего случая мы получаем:

SC = 0.5 (средняя работа) + 0.3 (валидность теста) * (1 – 0.5 (отсев) =

= 0.5 + 0.15 = 0.65 = 65% точности.

Если померить в штуках, то среди 50 отобранных лучших по тесту примерно 33 (65% попадания) окажутся лучшими и в работе, а 17 (35% ошибки) не покажут выдающихся результатов. Зато среди тех, кого мы не взяли, будет обратное распределение. Да, мы потеряем 17 потенциально хороших кандидатов, зато не возьмем 33 заведомо непригодных. Для тех кому хочется большего, много интересных упражнений и развернутых методик расчета на эту тему можно посмотреть в книге А.Г. Шмелева «Практическая тестология». (3)

Итак, мы научились влиять на точность отбора и оценки, отбирая валидные инструменты и влияя на параметры отсева:

Можно взять более точный и валидный инструмент, и тогда SC станет гораздо выше.

Можно уменьшить коэффициент отсева, отбирая не половину лучших по тесту, а, например, треть самых лучших — ведь чем мы строже, тем ниже показатель SR, тем выше наша потенциальная эффективность. Представьте, что у нас, как в топовом вузе, конкурс 13 человек на место. Это значит, что мы берем одного из 13-ти, т.е. примерно 8 человек из 100. Наш SR=0,08, а коэффициент, полученный из SR, в этом случае будет 1-0,08 = 0,92 и он будет существенно повышать показатель нашей эффективности, ведь мы берем лучших из имеющихся. Главное для нас, чтобы свободные вакансии закрывались при такой жесткой воронке.

Для того, чтобы ответить на этот вопрос, познакомимся еще с двумя героями нашего рассказа и также весьма значимыми авторами не только для тестологии, но и для всей наукометрии.

В 1998 году профессор Франк Шмидт (Frank L. Schmidt, университет Айовы) и Джон Хантер (John E. Hunter, Мичиганский университет) опубликовали в Psychological Bulletin фундаментальный обзор научных исследований в области отбора персонала, который позволил получить взвешенные данные о валидности различных инструментов оценки (4). До этого они уже внесли неоценимый вклад в наукометрику, разработку технологии метаанализа и развития «теории эффективности», где в том числе решали и проблему подсчета рентабельности инструментов и процедур отбора (5). Вместе с ними мы уже смело можем перейти к рассмотрению понятия ROI (Return On Investment) в оценке, или коэффициенту возврата инвестиций. Мы же стремимся повлиять на увеличение чистой прибыли, а прибыль приносят нам правильные сотрудники за счет применения своего человеческого капитала. Осталось только определить, что тут инвестиции, что – затраты, а из чего получается прибыль.

Одно из основных достижений, которое подарили нам Шмидт и Хантер, заключается в измерении и определении величины стандартного отклонения меры эффективности успешного сотрудника по сравнению со средним сотрудником. По данным исследований в целом это значение составляет около 40% от заработной платы работника. То есть при ЗП в 100 000 ₽ хороший сотрудник принесет организации на 40 000 ₽ больше (одно стандартное отклонение от среднего), чем средний, а лучший – на 80 000 ₽ больше (два стандартных отклонения).

Теперь у нас появляется точка опоры для расчета ROI оценки, ведь, зная среднюю ЗП на позиции и вероятность с помощью инструментов оценки повысить шансы отбирать хороших и лучших сотрудников, мы можем вычислить условную прибыль от нашей оценки. Формула для базового расчета такова:

ROI (инструмент оценки) = T*Ns*(Salary*0,4)*SC – Na*Cost, где:

Прибыльная часть

T – время, которое отобранный сотрудник проработает на позиции. Ведь чем дольше он проработает, тем дольше будет «возвращать» инвестиции (удобнее считать в месяцах);

Ns – количество отбираемых сотрудников. Чем больше мы наберем, тем больше людей будут окупать инвестиции (но не стоит забывать, что тут важен баланс: всех набирать тоже не стоит, нужно помнить про SR);

Salary*0,4 – та самая «доходная часть» от сотрудника, где мы для простоты принимаем, что отбираемые нами сотрудники потенциально могут попасть в категорию «хороших» и приносить компании около 40% прибыли в зависимости от своей ЗП;

SC – этот коэффициент мы уже хорошо знаем, и именно от него зависит вероятность подобрать тех самых «хороших» сотрудников.

Затратная часть

Na – количество сотрудников (кандидатов), которые прошли через инструменты оценки;

Cost – стоимость инструмента оценки на одного сотрудника (кандидата).

Итак, если вы попробуете применить эту формулу на практике, то легко получите конкретную сумму возврата инвестиций в стоимость оценки.

Допустим, оценка 100 человек стоила компании 100 000 ₽ (1 000 ₽ за человека). Через полгода работники, отобранные при помощи этого инструмента, принесли компании 250 000 ₽: полученная прибыль составляет 150 000 ₽. А если прибыльную часть поделить на затратную и умножить на 100%, то можно получить и классическое выражение ROI = 150% (возврата инвестиций за 6 месяцев). Неплохой процент для инвестиций, не правда ли?

ROI могут оказаться и отрицательными, если стоимость оценки не оправдается отдачей. Но важно учесть и другой фактор – а что было бы, если бы наша оценка или найм носили случайный характер? Ведь даже в этом случае мы с какой-то вероятностью отбирали бы успешных сотрудников, поэтому важно понять, насколько ROI c инструментом реально добавляет нам прибыли по сравнению со случайными процессами:

ROI (итоговый) = ROI (инструмент оценки) — ROI (случайный отбор).

Как бы странно это не звучало, но можно сделать формулу окупаемости для случайного найма и отбора. Вот она:

ROI (случайный отбор) = T*(Ns*BR)*(Salary*0,4)*BR

Опять же в ней есть нам известны почти все вводные, но важно отметить два момента, которые напрямую зависят от величины BR (или сложности работы, а точнее, вероятности с ней справится случайному человеку). Мы видим, что это значение используется вместо SC, а также связано с количеством отобранных работников. Это легко объяснимо – допустим, мы отобрали 10 человек, но реально успешными могут стать ровно столько, насколько проста работа. То есть при трудности в 0,5 мы будет считать, что только половина из 10 сможет приносить нам тот самый доход в 40%, а если работа совсем простая (BR = 0.9), то 9 человек будут приносить прибыль без всякой оценки.

Вот мы и готовы к расчету итоговых ROI на примерах. Мы намеренно возьмем их достаточно яркими, чтобы наглядно показать, насколько все в этом расчете взаимосвязано. Для каждого конкретного кейса стоит отдельно рассчитывать показатели возврата инвестиций. Во всех случаях мы будет отбирать из пула в 100 кандидатов, но с разными вводными.

Описание случая |

Salary |

SR |

Cost |

VC |

|

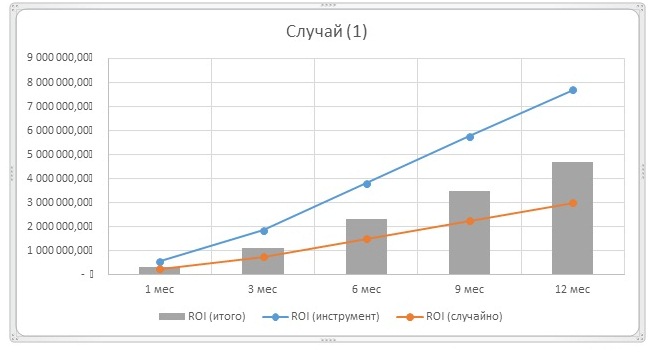

| Случай 1 | «Все среднее» | 50000Р |

50 из 100 |

1000₽ |

0.3 |

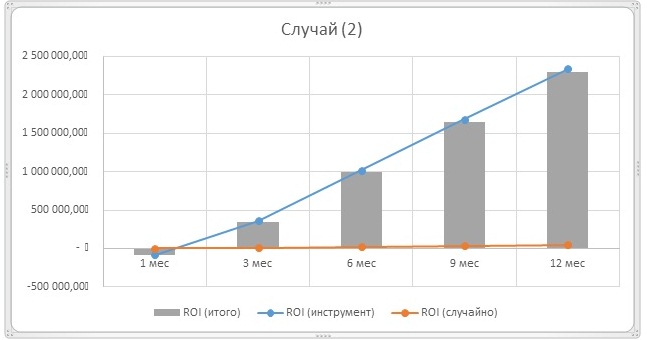

| Случай 2 | Трудная работа, жесткий отбор, высокая цена и валидность инструмента | 100000Р |

10 из 100 |

3000₽ |

0.5 |

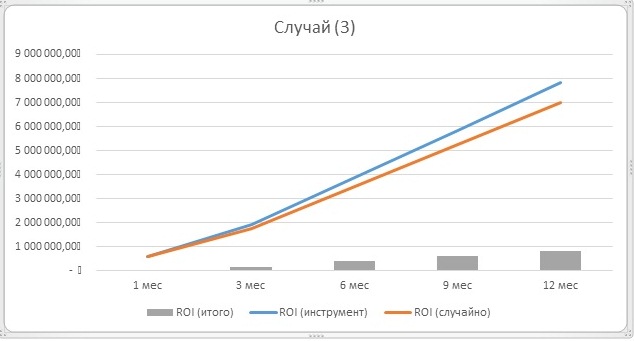

| Случай 3 | Легкая работа, мягкий отбор, низкая цена и валидность инструмента | 20000Р |

90 из 100 |

500₽ |

0.1 |

Давайте рассмотрим динамику ROI за год поквартально и оценим масштабы рентабельности в каждом из случаев.

При средних вводных мы можем увидеть, что через год итоговой возврат инвестиций (как разница между оценкой с инструментами и случайным отбором) составит порядка 5 млн руб. – очень неплохо. Конечно, и случайный отбор при таких вводных может быть эффективен, но он почти в два раза проигрывает отбору с инструментом. Чистый ROI в процентах для этого случая составит аж 4700% годовых (!!) – как итоговый ROI, поделенный на первичные затраты в оценке. Вот где отдел продаж или инвестиций может позавидовать HR отделу!

Во втором случае мы имеем дело со сложной позицией и соответствующими вводными. Можно отметить несколько любопытный деталей. На первых месяцах ROI от инструмента могут быть даже отрицательными (не удивительно, ведь людей мы берем мало, а стоимость отбора высока). Но далее происходит чудо – случайный отбор почти не имеет смысла для этого кейса, зато отбор с инструментом дает устойчивый рост итоговых ROI. И пусть в процентах он не так впечатляет (около 764% годовых), но вполне окупает себя и принесет компании около 2,5 млн руб. за год. А вот случайно брать таких людей точно не стоит.

Наконец, последний, отчасти курьезный пример тоже показывает преимущество вложений в инструмент – пускай даже слабо валидный, зато дешевый. Да, при отборе 90 человек из 100 и сложности работы в 10% случайность вполне неплохо чувствует себя, и многие сотрудники и так будут достаточно эффективны (шутка ли – отбирая случайно, мы можем получить 7 млн. руб прибыли в год). Зато даже прирост валидности в 0.1 позволяет за год дать прирост примерно в 1 млн руб. чистой прибыли и ROI составит аж 1600% годовых. А всего-то мы отсеяли 10 человек по инструменту неслучайно.

Наличие инструмента оценки зачастую определенно лучше его отсутствия. Но для каждого случая нужен свой отдельный расчет. Более наукоемкая формула расчета ROI сложнее представленной выше, поэтому для удобства и точности расчетов ROI применительно к тестам мы сделали удобный онлайн калькулятор ROI (http://maintest.ru/calc/roi.php).

При этом не стоит забывать и про пресловутый коэффициент валидности (VC), от которого многое зависит. С одной стороны, можно опираться на данные метаанализов, которые в среднем показывают валидность группы инструментов и данные которого можно использовать для расчета ROI. Например, интервью, или метода анализа биографических данных (6).

Но все же лучший способ – это измерить валидность инструмента оценки непосредственно для своей компании и ситуации: провести индивидуальную валидизацию теста. Такая информация позволяет с предельной точностью отвечать на вопрос – а сколько денег в оценке нам приносит применение того или иного инструмента.

Теперь мы с вами умеем главное — высчитывать прибыль за счет подбора правильных людей и выбора верных совокупностей параметров их оценки. Осталось вспомнить, что в затратную часть входит не только стоимость процедур отбора и самих сотрудников, но и стоимость работы самих HR-оценщиков. А она в том числе напрямую зависит от компетенции влиять на ROI. И чем больше ROI – тем больше стоимость оценщика. И соответствующие этому бонусы.

Ссылки на материалы:

http://www.logistics.ru/retail/news/pochemu-torgovye-seti-uporno-teryayut-milliardy

Taylor, H. C. & Russell, J. T. (1939). The relationship of validity coefficients to the practical effectiveness of tests in selection: Discussion and tables. Journal of Applied Psychology, 23, 565-578.

Шмелев А.Г. «ПРАКТИЧЕСКАЯ ТЕСТОЛОГИЯ: Тестирование в образовании, прикладной психологии и управлении персоналом», Москва, 2013 год

Schmidt, F. L. & Hunter, J. E. (1998). The validity and utility of selection methods in personnel psychology: Practical and theoretical implications from 85 years of research findings. Psychological Bulletin, 124(2), 262-274.

Schmidt, F. L., Hunter, J. E., McKenzie, R. C. & Muldrow, T. W. (1979). Impact of valid selection procedures on work-force productivity. Journal of Applied Psychology, 64(6), 609-626.

IT Robertson, M Smith (2001) Personnel selection, Journal of Occupational and Organizational Psychology