Бухгалтерский учет. Налогообложение. Аудит.

|

Бухгалтерский учет. Налогообложение. Аудит.

|

Если компания зарабатывает прибыль, то собственник бизнеса может получать дивиденды. Но часто не понятно, сколько можно выводить и как это делать правильно, чтобы потом вдруг не закончились все деньги.

У нас в «Нескучных финансах» получается делать так, чтобы было не страшно. Сегодня по шагам расскажу, как организована регулярная выплата дивидендов нашим собственникам ― Сереже Краснову и Саше Афанасьеву.

Дивиденды платятся из чистой прибыли компании, поэтому обязательно ее считаем. Надо убедиться, что чистая прибыль вообще есть — и, если да, то сколько именно ее получилось. Для этого есть отчет о прибылях и убытках ― ОПиУ.

У нас была ситуация, что в январе чистая прибыль была с минусом, и тогда дивиденды не начислялись.

Некоторые предприниматели не смотрят на прибыль. Видят, что деньги в кассе есть и берут наугад, сколько надо. У везучих такая тактика прокатывает, но обычных людей это рано или поздно приводит к кассовому разрыву. Сегодня денег в кассе полно, а завтра всем нужно платить: сотрудникам зарплату, поставщику за товар, арендодателю за офис, бюджету налог. Если вывести больше, чем есть чистой прибыли, то можно попасть в кассовый разрыв.

Всю чистую прибыль забирать на дивиденды не стоит, часть денег лучше направить на развитие бизнеса и резервы. Нужно определиться, сколько чистой прибыли забирают владельцы, а сколько остается в компании.

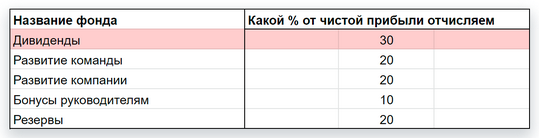

У нас в НФ мы определили, что 30% чистой прибыли идет на дивиденды, а остальные 70% ― на развитие компании.

Вот три стратегии, которые я рекомендую — выбирайте, что вам подходит.

Для бизнеса, который только-только встает на ноги → 30% на дивиденды, а 70% ― в компанию.

Бизнес уверенно стоит на ногах, но еще много, чего докручивать → делим пополам прибыль: 50% собственнику, 50% ― на развитие.

Работаем на максималках, все процессы налажены и на полную катушку используем ресурсы и знания → 70% владельцу, 30% ― в компанию.

Мы платим дивиденды раз в неделю, но вообще можно платить, как угодно: раз в месяц, квартал, год. Выбирайте, как вам будет удобно.

У сезонных или проектных компаний бывает, что в один месяц чистая прибыль огромная, а в следующие два чуть ли не ноль или даже в минус. Но зато по кварталу чистая прибыль положительная. И в таком случае платить дивиденды раз в неделю не получится, нужно выбрать период побольше ― квартал, например.

Вообще квартал ― хороший период, чтобы потренироваться с выплатой дивидендов. Если все пойдет хорошо, можно платить чаще.

Чистую прибыль можно распределять в фонды. Это несколько счетов, на которые откладываются деньги на разные цели. Чтобы не запутаться с тем, куда сколько и когда отчислять, нужно прописать правила пополнения фондов. У нас чистая прибыль распределяется на финансовую подушку, бонусы топам, развитие компании, команды и, конечно, дивиденды.

У нас 30% уходит собственникам, остальное ― в компанию.

Лучше завести под дивидендный фонд отдельный счет в банке, сейчас это можно сделать за 5 минут. В некоторых компаниях фонды делают виртуальными, то есть они существуют только в табличках, отдельных счетов нет. Другими словами, есть счет с 5 миллионами, и приходится держать в голове, что 500 тысяч из этого отложено на всякий случай, еще 500 тысяч ― на развитие компании, а 350 ― это на дивиденды. Так очень просто запутаться и потратить деньги, которые отложены. И дивидендов тогда нема.

У нас есть несколько счетов для разных целей, в том числе для дивидендов.

Прибыль и деньги — это разные вещи: деньги ― это деньги, а прибыль ― это исполненные обязательства.

Из-за этого парадокса нельзя так просто взять и выплатить себе разом 30% от прибыли. Может быть такое, что компания заработала за месяц миллион, и вам полагаются 300 тысяч рублей, но в кассе только 200 тысяч, из которых вам еще зарплаты платить.

И как тогда быть с дивидендами? Нужно откладывать деньги, когда они есть! То есть перечислять в фонд дивидендов небольшой процент из всех поступлений от клиентов. Например, сейчас мы в НФ каждую неделю перечисляем на счет дивидендов 5% от всех поступлений. Как это делать по уму?

Считаем рентабельность по чистой прибыли: делим ее на выручку и умножаем на 100%. Например, если прибыль 200 тысяч рублей при выручке в миллион, то рентабельность будет 20%. Это значит, что только 20% вашей выручки становится чистой прибылью.

Откладываем в фонды процент от поступлений, равный рентабельности по чистой прибыли. Мы примерно знаем, что это наша прибыль, значит, остальных денег хватит на покрытие расходов.

Распределяем деньги. Выделив с миллиона выручки 20%, мы получаем 200 000 рублей на пополнение фондов. Дальше распределяем эту сумму по фондам — по 20% на развитие команды, компании и резервы, 10% на бонусы руководителям и 30% на дивиденды. На выплату собственникам уходит 60 тысяч: это 30% от 200 тысяч предполагаемой чистой прибыли.

Смотрим, какой процент от положительного денежного потока получился. В нашем случае, 60 тысяч рублей ― это 6% от миллиона.

Отчисление процента от денежного потока на дивиденды нужно сделать обязательным расходом, так получится учитывать интересы собственника и сохранить деньги. Отчисляем не от чистой прибыли, а от денежного потока потому, что иначе легко растратить вообще все деньги на срочные платежи и ничего в итоге не отложить.

Отношение поступлений к чистой прибыли плавающее, поэтому фактически можно недоплатить или переплатить дивидендов.

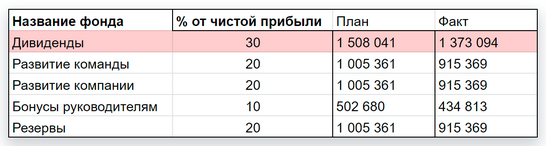

Раз в квартал смотрим, равна ли чистая прибыль, которая в итоге получалась, тем деньгам, которые мы перечислили в фонды, и в частности, на дивиденды.

Если перечислили мало, то можно доплатить. Если много, то по ситуации: можно оставить, как есть, или перевести обратно на основной расчетный счет, если компании очень нужны деньги.

Раз в квартал мы проводим сверку: проверяем, насколько сходятся плановые и фактические показатели по отчислениям в фонды, в том числе и дивидендный. Когда недостает, как в этом случае, балансируем.

Регулярные дивиденды приходят с внедрением управленческого учета: становится понятно, сколько денег остается в бизнесе, где они и на что их можно тратить. Чтобы разобраться в управленке, пройдите наш бесплатный курс, в котором мы по полочкам разложили все самое важное, что нужно знать собственнику бизнеса о финансовом учете.