Автор: Вартан Ханферян

Источник: Коммерсантъ. "Аудит и Консалтинг"

Очередной, 24-й ежегодный выпуск рэнкингов крупнейших российских аудиторских организаций и групп, составленный рейтинговым агентством RAEX («РАЭКС-Аналитика»), выявил заметный рост доходов в этом секторе услуг в противовес падению годом ранее. Главный драйвер — спрос на услуги со стороны финансистов и государства.

Нынешний рэнкинг крупнейших аудиторских организаций от RAEX, как и в предыдущие два года, строится на обновленной методике (см. справку «Как мы считали»). Ее цель — повышение достоверности информации как для заказчиков аудита и консалтинга, так и для самих аудиторских организаций. В основе анализа и сбора информации лежит официальная статистическая форма отчетности субъектов аудиторской деятельности (аудиторские компании), которую они предоставляют в Минфин РФ и аудиторские СРО. Подтверждением правильности корректировок в методике служит готовность участия в рэнкинге, который охватывает крупнейшие отечественные аудиторские организации.

Траектория роста

Суммарные доходы топ-100 аудиторских организаций увеличились по итогам 2018 года на 9% (обогнав официальную инфляцию, которая составила 4,3%) — до 39 млрд руб. (см. таблицу «Список крупнейших российских аудиторских организаций (субъектов аудиторской деятельности) по итогам 2018 года»). Напомним, что годом ранее наблюдалось снижение суммарной выручки участников рэнкинга на 5%.

Самый заметный вклад и в совокупный объем доходов, и в их динамику внесли первые шесть компаний рэнкинга. Их суммарная выручка по итогам 2018 года достигла 31,7 млрд руб. (81% от показателя по рэнкингу в целом), а усредненный рост — 12%. Лидеры роста здесь компании «БДО Юникон» (юбиляр 2019 года с 30-летней историей работы) и КПМГ, увеличившие свою выручку за год на 21% и 16% соответственно. В целом же более 60 компаний—участниц рэнкинга завершили год с положительным результатом по доходам.

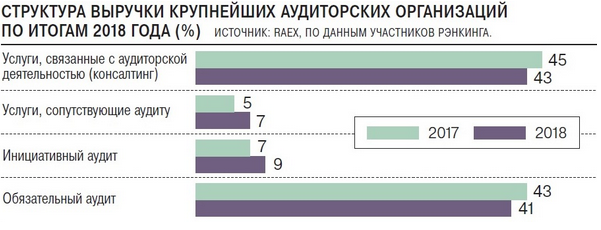

Выручка от аудита (обязательный и инициативный аудит, а также сопутствующие услуги) в рэнкинге организаций за год выросла на 13,6% (против 5,5% годом ранее) и составила 22,3 млрд руб. В то же время росли доходы и от консалтинга: за год на 3,7% — до 16,6 млрд руб. Это услуги, связанные с аудиторской деятельностью: консультирование в области финансового управления, налогового и бухгалтерского учета, оценка, автоматизация, а также аутсорсинг учетных функций (см. таблицу «Рэнкинг крупнейших компаний и групп в области аутсорсинга учетных функций»).

Наиболее крупный по размерам сектор обязательного аудита (его проводят вследствие соответствующих законодательных требований) по итогам 2018 года увеличился всего на 5% и составил 16 млрд руб. Это традиционно самый консервативный сектор рынка. «Объем обязательного аудита практически не растет уже несколько лет. Количество предприятий, обязанных проводить аудит, если и изменяется, то только в сторону уменьшения. Фактор экстенсивного роста исчерпан и не может обеспечивать рост для аудиторских компаний, а фактор увеличения стоимости в пределах инфляции или на уровень «инфляция плюс» также не работает при заключении договоров на аудит»,— комментирует Андрей Звездин, генеральный директор ООО «Группа Финансы».

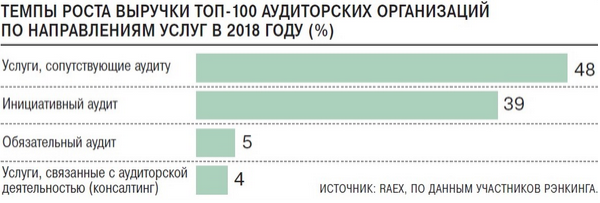

Более существенный рост показателей продемонстрировал сегмент инициативных (то есть добровольных, а не обязательных) аудиторских проверок: за год участники рэнкинга заработали на этом 3,5 млрд руб., что на 38,8% больше, чем годом ранее. Самыми же быстрыми темпами росли доходы в сегменте услуг, сопутствующих аудиту: они за 2018 год увеличились на 48,2%, до 2,8 млрд руб. (см. графики). Таким образом, динамика всех этих трех секторов обеспечила вышеупомянутый рост сектору аудита (13,6%).

Таким образом, стремление клиентов сократить свои издержки на услугах аудиторов, в том числе обязательных, объективно ограничивается поступательным ростом спроса на получение объективной информации о самих клиентах — со стороны как внешних интересантов (кредиторов, инвесторов), так и внутренних (акционеров, менеджмента).

Полезное с приятным

Среди отдельных факторов, повлиявших на рынок аудиторско-консалтинговых услуг в прошлом году, лидеры рэнкинга отмечают спрос со стороны финансового сектора. В банковской сфере одним из ключевых изменений стал переход в бухучете кредитных организаций на нормы МСФО. «С 1 января 2018 года стал обязательным к применению МСФО (IFRS) 9 «Финансовые инструменты». Данный стандарт породил волну спроса у кредитных организаций на услуги аудиторов и консультантов по методологическому сопровождению его внедрения.

Этот процесс продолжался вплоть до декабря 2018 года»,— уточняет Нина Козлова, президент международной аудиторской сети «ФинЭкспертиза». С коллегой соглашается и Алексей Терехов, вице-президент ФБК Grant Thornton: «Для банков применение новых норм стало непростой задачей, выполнение которой потребовало изменения ряда бизнес-процессов в самих кредитных организациях. Квалификация аудиторов в применении новых стандартов учета и возможность дать профессиональное заключение сыграли не последнюю роль при выборе банками аудиторской организации».

Стабильный спрос лидеры рэнкинга отмечают со стороны лизинговых и факторинговых компаний. «Большинство из них подпадают под требования об обязательном аудите. Кроме того, деятельность данных компаний обычно финансируется кредитными организациями, которые для целей мониторинга рисков требуют от заемщиков представления аудированной отчетности»,— резюмирует Клара Воробьева, руководитель практики налогового консультирования МЭФ PKF.

Среди других факторов роста рынка стоит отметить спрос на услуги налогового консалтинга. «В 2018 году в нашей компании в направлении налогового консалтинга наиболее востребованными были три вида услуг: консультирование по текущим вопросам, проектное консультирование (анализ налоговых рисков по определенным хозяйственным операциям и налоговый аудит) и сопроводительные консультации в ходе налоговых проверок, в том числе досудебное и судебное обжалование решений налоговых органов. Так, всплеск активности клиентских запросов на налоговый консалтинг в начале 2019 года был логично связан с повышением ставки НДС с 18% до 20% при сохранении десятипроцентной ставки НДС по отдельным видам товаров и услуг. Также до февраля 2019 года был интерес к подаче специальных деклараций в рамках второго этапа "налоговой амнистии", следующую волну запросов мы ожидаем на третьем этапе»,— говорит Клара Воробьева.

Разворачивающаяся и углубляющаяся цифровизация повышает интерес крупного бизнеса и к налоговому мониторингу — когда налоговый инспектор имеет возможность удаленно входить в базу проверяемой компании, зачастую отпадает необходимость в выездных проверках, которые так не любят в компании из-за того, что такие проверки могут попросту парализовать бизнес. Интерес к налоговому мониторингу формирует спрос на услуги аудиторов и консультантов, поскольку требует донастройки учетных систем, что, в свою очередь, влечет за собой методологическую проработку вопросов учета.