Автор: Л. Д. Ревуцкий, к.т.н.,с.н.с. (доцент по специальности),

Член-корреспондент РАЕН

Внештатный эксперт информационного агентства «ИВИС»

г. Москва

Вначале статьи остановлюсь на кратком изложении реалий жизни граждан России в рассматриваемый период календарного времени их жизненного пути и тех ограничений, предположений и допущений, принятых в этой публикации.

Мужчин и женщин, достигших пенсионного возраста, буду называть пенсионерами, не различая пенсионеров и пенсионерок.

Возраст выхода граждан страны на пенсию условно принимаю равным 65 годам, одинаковым для мужчин и женщин, несмотря на то, что в реальной жизни для разных категорий трудящихся и нетрудящихся людей он может быть разным.

В примерах расчёта значений подоходной стоимости человека – пенсионера потенциалы дожития его от года выхода на пенсию и до конца жизни Тжп приняты равными 15 и 20 годам, т.е. вероятными сроками возможного ухода пенсионера из жизни считаются соответственно 80 и 85 лет.

Под подоходной стоимостью пенсионера понимается стоимость такого человека, установленная методом прямой капитализации его годового дохода при доходном подходе к определению этой стоимости.

Необходимо различать неработающих и работающих пенсионеров. У этих категорий людей размеры годовых доходов могут значительно отличаться друг от друга.

Подоходные стоимости работающих пенсионеров определяют по методике, изложенной в публикации [ 1 ], с учётом соображений, приведенных в статье [ 2 ], касающихся целесообразности введения соответствующих понижающих поправочных коэффициентов к используемым в расчётах искомой стоимости стоимостных мультипликаторов базовых годовых доходов оцениваемого человека.

В данной статье внимание уделяется примерам расчёта значений подоходной стоимости только для неработающих пенсионеров.

Задачи определения стоимости любого человека и не работающего пенсионера, в частности, как правило, возникают только при несчастных случаях, результатом которых является преждевременная, неожиданная гибель (смерть) человека. Основными причинами таких случаев обычно являются:

-

аварии, катастрофы на всех видах транспорта;

-

происшествия на улицах, на дорогах, в домах, на дачах, в местах отдыха и т.д.;

-

несчастные случаи по вине государства, местных органов власти, по халатности отдельных чиновников, полицейских, врачей, чужих людей и т.д.;

-

преступления уголовников или действия отдельных людей по неосторожности либо в состоянии неконтролируемого возбуждения (аффекта).

Указанные задачи возникают только в тех случаях, когда речь идёт о необходимости выплат тех или иных компенсаций родственникам и иждивенцам погибшего человека, в том числе, и пенсионера, а также выплат по его финансовым обязательствам и долгам.

Когда смерть человека (и пенсионера, в частности) наступает в результате тяжёлой болезни, по состоянию его здоровья, по вине самого человека, т.е. по естественным причинам, стоимость персоны не устанавливается и никакие компенсации никому не положены и не выплачиваются.

В случаях массовой гибели людей в результате стихийных бедствий (землетрясения, наводнения, цунами, тайфуны, штормы, сход снежных лавин, селей, лесные пожары, форс-мажорные происшествия, гражданские войны и пр.), стоимости погибших не определяют и никаких компенсаций никому не выплачивают, но помощь оставшимся или выжившим членам их семей, в той или иной форме, соответствующие органы власти могут оказывать.

Что такое пенсия, рассматриваемая в качестве ключевого элемента образования стоимости пенсионера на дату её определения?

По своей социальной сути, пенсия представляет собой ежемесячный денежный доход, выплачиваемый, как правило, неработающему пенсионеру государством в период календарного времени от выхода его на пенсию и до ухода из жизни за честный, добросовестный труд этого человека на протяжении всей своей трудовой деятельности на благо родного государства и общества. Размер пенсии по старости – это, как правило, основной стоимостеобразующий показатель оцениваемого пенсионера.

Должен подчеркнуть, что пенсия – не подарок государства пожилому человеку, не благотворительность по отношению к нему: пенсия представляет собой часть дохода этого человека, отложенного в своё время – время его прошлой активной трудовой деятельности.

Пенсия не является единственным структурным доходообразующим показателем пенсионера. Ниже приведена развёрнутая формула для определения величины потенциального общего ежемесячного дохода человека, вышедшего на пенсию (Доп):

Доп = Пч + Дрп + Двп + Дсп + Дтп + Дип + Двп + Ддп + Дхп + Дпп, ( 1 )

где Пч – ежемесячная пенсия оцениваемого конкретного человека, тыс. руб;

Дрп – региональная ежемесячная доплата к пенсии этого человека, тыс. руб.;

Двп – ежемесячная доплата к пенсии пенсионера, возраст которого достиг 80 лет, тыс. руб. (в 2019 г. размер этой доплаты, т.е. Двп = 5333 руб.);

Дсп – ежемесячная субсидия одиноко живущим пенсионерам, тыс. руб.;

Дтп – ежемесячный доход пенсионера от предоставленной ему возможности бесплатного проезда на общественном городском транспорте, тыс. руб.;

Дип – среднеежемесячная добавка к пенсии пенсионера, если он получил инвалидность третьей, второй или первой группы, тыс. руб.;

Двп – среднемесячный доход от вкладов пенсионера в государственные или коммерческие банки, тыс. руб.;

Ддп – среднемесячный дивидендный доход от ценных бумаг, имеющихся у пенсионера, тыс. руб.;

Дхп – среднемесячный доход пенсионера в результате коммерческого использования имеющихся у него хобби, если таковые у него есть, тыс. руб.;

Дпп – среднемесячный доход пенсионера от возможных прочих источников этого дохода, тыс.руб.

Средний размер ежемесячных пенсий в России в 2019 г. - 15149 руб. [ 3 ].

Размер пенсии россиянина в любых условиях не должен и не может быть меньше соответствующего размера прожиточного минимума пенсионера в России. Средний размер этого минимума в нашей стране в 2019 г. – 8726 руб. в месяц [ 4 ].

Формула для расчёта подоходной стоимости неработающего пенсионера Спп имеет следующий элементарный вид:

Спп = (Дпог х Мдпг х Кпм) - Фоп, ( 2 )

где Дпог – годовой доход неработающего пенсионера в России на дату определения этого дохода (Дпог = Доп х 12), тыс. руб.;

Мдпг – стоимостной мультипликатор показателя Дпог, используемый при определении величины показателя Спп, разы;

Кпм – поправочный коэффициент к стоимостному мультипликатору, значения которого зависят от ожидаемого срока дожития человека-пенсионера до ухода из жизни, доли единицы;

Фоп – финансовые обязательства и долги оцениваемого пенсионера на дату определения его стоимости, если они у него имеются, тыс. руб.

Мдпг = 100 / Сбп, ( 3 )

где Сбп – действующая на дату определения стоимости неработающего пенсионера средняя учётная ставка доходного банковского процента на долгосрочные вклады (депозиты) вкладчиков в государственные и коммерческие банки страны;

Исходные данные для приведенных ниже примеров расчёта величины показателя Спп:

-

рассматриваемые значения показателей Доп: 10,0; 15,0;, 25,0 и 50,0 тыс. руб./месяц;

-

рассматриваемые значения показателей Дпог 120,0; 180,0; 300,0 и 600,0 тыс. руб./год;

-

Сбп: 8,0% и 5,0%;

-

значения мультипликаторов дохода Мдпг, соответствующие указанным выше значениям ставки Сбп: 12,5 и 20 раз (лет);

-

ожидаемые сроки дожития пенсионера до смертельного исхода Тдп: 5, 10 и 15 лет (это означает, например, что если ожидаемый полный срок нахождения человека на пенсии равен 80 годам, то при указанных сроках дожития подоходная стоимость пенсионера определяется соответственно на 75, 70 и 65 годах его жизни);

-

величина показателя Фоп принимается равной нулю.

Результаты проведенных расчётов подоходной стоимости пенсионера Спп для принятых исходных данных представлены в таблицах 1 – 2:

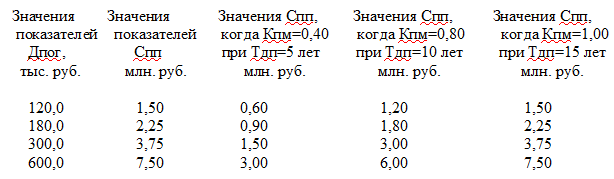

Таблица 1

Значения подоходной стоимости не работающего пенсионера Спп для условий, когда

ожидаемый срок его жизни Тжп = 80 или 85 лет, Сбп = 8,0%, Мдпг = 12,5 раз (лет)

При Тдп = 12.5 и 15 лет Кпм = 1,0.

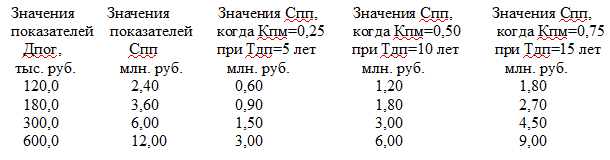

Таблица 2

Значения показателей Спп для условий, когда Тжп = 80 или 85 лет, Сбп = 5,0%, Мдпг = 20,0 раз (лет)

При Тдп = 20 лет Кпм = 1,0.

Как следует из таблиц 1 и 2, подоходная стоимость (Спп) пенсионеров России, живущих на прожиточный минимум этой категории наших граждан (Доп = 10,0 тыс. руб. и Дпог = 120 тыс. руб.), при Сбп = 8,0% и 5,0% находится в границах от 1,5 до 2,4 млн. руб.

Когда потенциальные сроки дожития пенсионеров до смерти (Тдп) составляют 5, 10 и 15 лет, их подоходная стоимость (Спп) лежит в пределах от 0,6 до 1,8 млн. руб.

Для российских пенсионеров, живущих на пенсию, равную средней заработной плате трудящихся в России в 2019 г. (Доп = 15,0 тыс. руб., и Дпог = 180,0 тыс. руб.),

соответствующие пределы разброса значений Спп: 2,25 - 3,60 млн. руб. и 0,90 – 2,70 млн. руб.

Если годовой доход какого-то пенсионера находится на уровне минимального дохода представителя нижнего слоя среднего класса населения страны (Доп = 25 тыс. руб., Дпог = 300 тыс. руб.), тогда соответствующие границы разброса значений Спп: 3,75 и 6,00 млн. руб. и 1,50 – 4,50 млн. руб.

При минимальном доходе пенсионера, равном минимальному доходу представителя среднего слоя среднего класса населения России (Доп = 50 тыс. руб., Дпог = 600 тыс. руб.), рассматриваемые пределы разброса значений Спп = 7,50 – 12,00 млн. руб. и 3,0 – 9,0 млн. руб.

В числе представленных в табл. 1 - 2 четырёх групп пенсионеров, отличающихся размерами годовых доходов, пенсионеры 1-й группы принадлежат беднейшему, фактически бедствующему слою населения страны, 2-й группы – слою просто бедных людей России, 3-й и 4-й групп – представителям нижнего и среднего слоёв среднего класса граждан отечества.

Основные выводы

-

Подоходная стоимость пенсионера в России зависит от установленного срока выхода человека на пенсию, суммы его годового дохода, принятой ставки капитализации этого дохода и от потенциала календарного времени дожития пенсионера до ухода в загробный мир.

-

В приведенном в таблице 1 примере, подоходная стоимость пенсионеров с годовыми доходами 120,0; 180,0; 300,0 и 600,0 тыс. руб. в настоящее время составляет соответственно 1,50; 2,25; 3,75 и 7,50 млн. руб.

-

Есть основания полагать, что принятое сегодня в нашей стране типовое значение показателя подоходной стоимости трудящегося человека и пенсионера, равное 2,0 млн. руб., является заниженным и требует соответствующего уточнения в сторону увеличения.

Библиографические ссылки

1. Ревуцкий Л.Д. О подоходной стоимости предприятия незадолго до его закрытия.

Электронный адрес статьи в интернете: https://www.audit-it.ru/articles/appraisal/a108/974932.html

2. Ревуцкий Л.Д. Подоходная стоимость трудящегося человека как стоимость индивидуального микро(нано)предприятия.

Электронный адрес статьи в интернете: https://www.audit-it.ru/articles/appraisal/a108/975603.html

3. Средний размер ежемесячных пенсий в России в 2019 г.

Электронный адрес информации в интернете: https://2019-god.com/srednij-razmer-pensii-v-2019-godu-v-rossii/

4. Средний размер прожиточного минимума пенсионера в России в 2019 г.

Электронный адрес информации в интернете: https://bankiclub.ru/zakony/prozhitochnyj-minimum-pensionera-v-2019-godu/

Ключевые слова: человек, пенсионер, пенсия, ежемесячные и годовые доходы, ставка капитализации годовых доходов, мультипликатор годового дохода, понижающий коэффициент к мультипликатору, подоходная стоимость пенсионера, потенциальный срок дожития пенсионера до ухода из жизни.

Аннотация

Рассмотрена задача определения подоходной стоимости человека после выхода на пенсию и до ухода из жизни.

Приведены примеры расчёта подоходной стоимости пенсионеров страны для двух значений ставок капитализации четырёх реальных размеров годовых доходов пенсионеров, двух ожидаемых сроков их жизни после выхода на пенсию и трёх разных сроков дожития этих людей до ухода в другой мир.

Статья предназначена для читателей, интересующихся рассмотренной в статье темой.

31 января 2019 г.

Леопольд Давидович

независимый оценковед по вопросам методологии определения экономической ценности и стоимости предприятий

E-mail: rev_ld@mail.ru

Электронный адрес полного списка публикаций автора и ряда других сведений об авторе: https://www.audit-it.ru/articles/authors/revuckij.html

Электронный адрес полного списка публикаций в блоге автора: https://www.audit-it.ru/club/user/62449/blog/