Автор: С. Н. Зайцева

Журнал "НДС: проблемы и решения" № 2/2017

При каких обстоятельствах налогоплательщик вправе воспользоваться льготным порядком восстановления НДС? Какие документы будут являться основаниями для восстановления налога по объекту, счет-фактура по которому за давностью лет уничтожен? Надо ли восстанавливать НДС по недвижимости крымской организации?

Настоящий материал включает в себя ответы на вопросы налогоплательщиков относительно восстановления НДС – обязанности, возникающей при смене традиционной системы налогообложения на специальный налоговый режим. В поле нашего зрения попадут главным образом объекты недвижимости. Какие нюансы здесь нужно учесть?

Вопрос

Компания перешла с традиционной системы налогообложения на УСНО. Вправе ли она восстанавливать НДС по объектам недвижимости в течение 10 лет (по 1/10 суммы в соответствующей доле)?

В силу п. 2 ст. 346.11 НК РФ «упрощенцы» не признаются плательщиками НДС (за исключением подлежащего уплате при ввозе товаров на территорию РФ и иные территории, находящиеся под ее юрисдикцией, а также уплачиваемого в соответствии со ст. 174.1 НК РФ). Следовательно, НДС, принятый к вычету по объекту недвижимости в период применения традиционной системы налогообложения, компании, перешедшей на УСНО, следует восстановить.

Льготный порядок восстановления НДС – в течение 10 лет начиная с года, в котором наступил момент начисления амортизации по объекту (п. 4 ст. 259 НК РФ), – предусмотрен ст. 171.1 НК РФ.

К сведению

Положения ст. 171.1 НК РФ в отношении восстановления сумм налога применяются к суммам налога, предъявленным налогоплательщику (либо уплаченным или исчисленным налогоплательщиком) и принятым им к вычету, при осуществлении следующих операций:

1) при проведении подрядчиками капитального строительства объектов недвижимости, учитываемых как объекты основных средств;

2) при приобретении недвижимого имущества (за исключением космических объектов);

3) при приобретении на территории РФ или ввозе на территорию РФ и иные территории, находящиеся под ее юрисдикцией, морских судов, судов внутреннего плавания, судов смешанного (река – море) плавания, воздушных судов и двигателей к ним;

4) при приобретении товаров (работ, услуг) для выполнения СМР;

5) при выполнении налогоплательщиком СМР для собственного потребления.

Восстановление сумм налога, принятых налогоплательщиком к вычету в отношении приобретенных или построенных объектов основных средств, в соответствии с обозначенной нормой НК РФ производится в случае, если такие объекты в дальнейшем используются этим налогоплательщиком для осуществления операций, указанных в п. 2 ст. 170 НК РФ (в их числе –приобретение (ввоз) товаров (работ, услуг), в том числе основных средств и нематериальных активов, лицами, не являющимися плательщиками НДС либо освобожденными от исполнения обязанностей налогоплательщика по исчислению и уплате налога). По объектам основных средств, которые полностью самортизированы или с момента ввода которых в эксплуатацию налогоплательщиком прошло не менее 15 лет, НДС не восстанавливается (п. 3 ст. 171.1 НК РФ).

Как видим, указанный порядок, позволяющий восстанавливать НДС по недвижимости в течение 10 лет, распространяется лишь на плательщиков НДС. Поскольку компания, сменившая налоговый режим (перешедшая на УСНО), к таковым не относится, нормы ст. 171.1 НК РФ она применить не вправе.

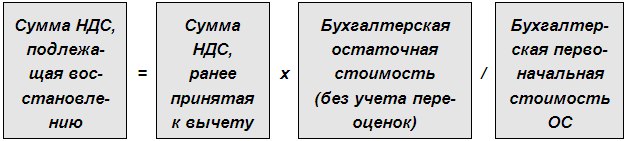

НДС по недвижимости в подобных случаях следует восстановить в соответствии с абз. 5 пп. 2 п. 3 ст. 170 НК РФ – единовременно в налоговом периоде, предшествующем переходу на специальный налоговый режим. Не так давно на этот счет высказался Минфин – см. Письмо от 12.01.2017 № 03-07-11/536. Налог восстанавливается пропорционально остаточной (балансовой) стоимости объекта без учета переоценки (формула представлена ниже).

Пример

К моменту перехода на специальный налоговый режим (01.01.2017) – «упрощенку» с объектом налогообложения «доходы минус расходы» амортизация по объекту недвижимости начислена в сумме 4 000 000 руб. Первоначальная стоимость здания – 11 800 000 руб. (в том числе НДС – 1 800 000 руб.). «Входной» налог принят к вычету в налоговом периоде, когда объект отражен в бухгалтерском учете.

Остаточная стоимость объекта составила 6 000 000 руб. (11 800 000 - 1 800 000 - 4 000 000).

Ранее отнесенная в состав налоговых вычетов сумма НДС (1 800 000 руб.) подлежит восстановлению пропорционально остаточной стоимости объекта. Сумма НДС, подлежащая восстановлению, – 720 000 руб. (1 800 000 х 4 000 000 / 10 000 000).

Восстановленная сумма налога подлежит отражению в декларации по НДС за IV квартал 2016 года.

Вопрос

Какие документы при налоговой проверке будут являться основанием для восстановления НДС, если здание состоит на учете более 10 лет и счет-фактура на покупку уничтожен?

В соответствии с п. 14 Правил ведения книги продаж при восстановлении в порядке, установленном п. 3 ст. 170 НК РФ, сумм НДС, принятых к вычету, в книге продаж подлежат регистрации счета-фактуры, на основании которых суммы налога приняты к вычету, на сумму налога, подлежащую восстановлению.

Согласно пп. 8 п. 1 ст. 23 НК РФ налогоплательщик обязан в течение четырех лет обеспечивать сохранность данных бухгалтерского и налогового учета и других документов, необходимых для исчисления и уплаты налогов, в том числе документов, подтверждающих получение доходов, осуществление расходов (для организаций и ИП), а также уплату (удержание) налогов. Отсутствие того или иного документа в связи с истечением срока хранения (например, как указано в вопросе) законодательства не нарушает.

В этом случае сумма НДС к восстановлению рассчитывается в бухгалтерской справке. О том, что регистрация таковой в книге продаж допускается, свидетельствует абз. 3 п. 14 Правил ведения книги продаж.

Подтверждением служит и Письмо Минфина России от 20.05.2008 № 03-07-09/10, в котором указано: если у организации по основным средствам отсутствуют счета-фактуры в связи с истечением срока их хранения, при восстановлении в порядке, установленном п. 3 ст. 170 НК РФ, сумм НДС, принятых к вычету по этим основным средствам, в книге продаж возможно зарегистрировать справку бухгалтера, в которой отражена сумма налога, исчисленная с остаточной (балансовой) стоимости основных средств (без учета переоценки). Исчисление НДС, подлежащего восстановлению, производится с применением ставок налога, действовавших в период применения налоговых вычетов.

Сумму налога, принятую к вычету, можно определить по данным бухгалтерского учета, в частности по оборотным ведомостям счетов 01, 19, 60, 68 на дату принятия здания к учету (указана в акте о приеме-передаче объекта по форме ОС-1 или инвентарной карточке по форме ОС-6).

Заметим также, сумма восстановленного налога в стоимость основных средств не включается, а учитывается в составе прочих расходов на основании ст. 264 НК РФ.

Вопрос

Компания применяла в 2016 году «упрощенку». С 2017 года она вернулась к традиционной системе налогообложения. Можно ли вновь принять к вычету НДС по недвижимости, который был восстановлен в IV квартале 2015 года?

Поскольку восстановленный (в последнем квартале 2015 года) НДС уменьшает базу по налогу на прибыль в составе прочих расходов в соответствии со ст. 264 НК РФ (пп. 2 п. 3 ст. 170 НК РФ), при возврате налогоплательщика на ОСНО указанные суммы налога к вычету при исчислении НДС, подлежащего уплате в бюджет, не принимаются.

Обозначенный подход подкрепляют письма Минфина России от 26.03.2012 № 03-07-11/84, от 23.06.2010 № 03-07-11/265.

Вопрос

Компания расширила вид деятельности и наряду с традиционной системой налогообложения стала применять «вмененку». Вправе ли она восстанавливать НДС по объектам недвижимости, используемым в течение 10 лет (по 1/10 суммы в соответствующей доле)?

Как уже было отмечено, такое право есть у плательщиков НДС. При совмещении ОСНО и спецрежима в виде уплаты ЕНВД компания остается плательщиком НДС, значит, вправе воспользоваться льготным порядком восстановления налога, предложенным в ст. 171.1 НК РФ.

Расчет суммы налога, подлежащей восстановлению и уплате в бюджет, в силу п. 5 ст. 171.1 НК РФ производится исходя из 1/10 суммы налога, принятой к вычету, в соответствующей доле, которая определяется исходя из следующих данных:

- стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, не облагаемых налогом и указанных в п. 2 ст. 170 НК РФ;

- общей стоимости товаров (работ, услуг), имущественных прав, отгруженных (переданных) за соответствующий календарный год.

К сведению

Исчисление налога, подлежащего восстановлению, производится пропорционально доле выручки, полученной от реализации, не облагаемой НДС, в общей сумме выручки даже в случае, когда организация имеет точные данные о том, какая часть объекта используется для необлагаемых операций. Иными словами, сведения о площади объекта, используемой для необлагаемых операций, для расчета суммы НДС, подлежащей восстановлению, не важны (Письмо Минфина России от 21.09.2010 № 03-07-11/384).

При этом сумма налога, подлежащая восстановлению, в стоимость данного имущества не включается, а учитывается в составе прочих расходов в соответствии со ст. 264 НК РФ.

Пример

Компания приобрела и ввела в эксплуатацию 17 февраля 2013 года объект недвижимости, стоимость которого – 11 800 000 руб. (в том числе НДС – 1 800 000 руб.). «Входной» налог по результатам I квартала 2013 года заявлен к вычету.

С марта 2013 года объект начал амортизироваться.

С января 2017 года компания наряду с ОСНО начала применять (по новому виду деятельности) «вмененку».

Предположим, что в 2017 году стоимость отгруженных товаров составила:

- облагаемых НДС – 16 520 000 руб. (в том числе НДС – 2 520 000 руб.);

- не облагаемых НДС – 5 000 000 руб.

Поскольку объект недвижимости используется среди прочего во «вмененной» деятельности, сумму НДС, ранее принятую к вычету, следует восстановить в определенной доле.

Налогоплательщик вправе воспользоваться льготным порядком восстановления НДС в течение 10 лет начиная с года, в котором наступил момент начала начисления амортизации, – с 2013 года по 2022 год включительно. Фактически восстановление НДС будет производиться с 2017 года по 2022 год включительно.

Десятая часть суммы НДС, ранее принятой к вычету по данному объекту недвижимости, равна 180 000 руб. (1 800 000 руб. / 10 лет).

Доля стоимости отгруженных товаров, не облагаемых налогом, в общей стоимости товаров составит 26,3% (5 000 000 руб. / (5 000 000 + (16 520 000 - 2 520 000)) руб. x 100%).

НДС, подлежащий восстановлению и отражению в книге продаж в декабре 2017 года, составит 47 340 руб. (180 000 руб. x 26,3%).

Эту сумму следует указать в книге продаж, зарегистрировав в ней бухгалтерскую справку с произведенным расчетом (п. 14 Правил ведения книги продаж).

Данная сумма будет отражена в составе прочих расходов для целей исчисления налога на прибыль в декабре 2017 года.

Вопрос

Как заполнить декларацию по НДС по восстановленным (по ст. 171.1 НК РФ) суммам налога с учетом того, что в 2017 году произошли изменения?

Всилу п. 4 ст. 171.1 НК РФ налогоплательщик обязан отражать восстановленную сумму налога в налоговой декларации, представляемой в налоговые органы по месту своего учета за последний налоговый период каждого календарного года из десяти лет начиная с года, в котором наступил момент, указанный в п. 4 ст. 259 НК РФ (объект начал амортизироваться).

С отчетности за налоговые периоды 2017 года декларацию по НДС заполняют на основании порядка, утвержденного Приказом ФНС России от 29.10.2014 № ММВ-7-3/558@ в редакции Приказа ФНС России от 20.12.2016 № ММВ-7-3/696@. Среди прочего изменения коснулись и приложения 2 к разд. 3 декларации, в котором отражается сумма налога, подлежащая восстановлению и уплате в бюджет за истекший календарный год и предыдущие календарные годы.

Впрочем, сказать, что они существенны, нельзя.

Как и прежде, плательщики НДС, восстанавливающие налог, заносят соответствующие данные (один раз в год при подаче декларации за IV квартал) по каждому объекту основного средства (именно так сказано в приложении) отдельно, а в случае проведения модернизации (реконструкции) объекта основного средства – отдельно на стоимость выполненных работ по модернизации (реконструкции) указанного объекта основного средства (п. 39.1 Порядка).

Приложение 1 заполняется за календарный год (отражен на титульном листе в показателе «Отчетный год») в течение 10 лет начиная с года, в котором наступил момент для восстановления налога (год начала амортизации объекта). Речь при этом идет об объектах, начисление амортизации по которым производится с 01.01.2006, а в отношении приобретенных на территории РФ или ввезенных на территорию РФ и иные территории, находящиеся под ее юрисдикцией, морских судов, судов внутреннего плавания, судов смешанного (река – море) плавания, воздушных судов и двигателей к ним – начиная с года, по которому начисление амортизации в соответствии с п. 4 ст. 259 НК РФ производится с 01.01.2015 (п. 39.3 Порядка).

Обратите внимание

По объектам основных средств, амортизация по которым завершена или с момента ввода которых в эксплуатацию по данным бухгалтерского учета у налогоплательщика прошло не менее 15 лет, приложение 1 не представляется.

На протяжении указанного промежутка времени с одинаковыми показателями заполняются строки 010 – 060 (п. 39.7 – 39.12 Порядка):

- наименование объекта основного средства;

- коды операций по объектам основных средств, а также по работам по модернизации (реконструкции);

- дата ввода объекта, в том числе в связи с работами по модернизации (реконструкции), в эксплуатацию;

- дата начала начисления амортизации;

- стоимость объекта (работ по модернизации, реконструкции) без учета НДС на дату ввода его в эксплуатацию по данным бухгалтерского учета;

- сумма принятого к вычету налога по данным деклараций.

Что касается строки 070 (до внесения изменений расчеты велись по строке 080) – нюансы ее заполнения предлагаем рассмотреть на конкретном примере.

Пример

Воспользуемся данными предыдущего примера. Представим строку 070 приложения 1 к декларации за IV квартал 2017 года (с учетом принятых в примере допущений).

За истекший календарный год (предыдущие календарные годы)

Дата начала использования объекта ОС для операций, указанных в п. 2 ст. 170 НК РФ

Доля отгруженных товаров (работ, услуг), имущественных прав, не облагаемых налогом, в общей стоимости отгрузки (%)

Сумма налога, подлежащая восстановлению и уплате в бюджет за календарный год (истекшие календарные годы), в руб.

1

2

3

4

2013

-

-

0

2014

-

-

0

2015

-

-

0

2016

-

-

0

2017

01.01.2017

26,3

47 340

Далее указанное приложение (на основании соответствующих данных) будет заполняться с 2018 года по 2022 год включительно.

Сумма налога, отраженная в графе 4 по строке 070 в соответствующей строке за календарный год, за который составляется приложение 1, переносится в строку 080 разд. 3 декларации, составленной за последний налоговый период календарного года (п. 39.17 Порядка).

Вопрос

Организация, находящаяся в Крыму, перешла на УСНО с 2017 года. Должна ли она восстановить по объектам недвижимости НДС, уплаченный в бюджет Украины? А если речь идет о других специальных налоговых режимах?

Исходя из абз. 5 пп. 2 п. 3 ст. 170 НК РФ при переходе налогоплательщика на специальные налоговые режимы в соответствии с гл. 26.2 «Упрощенная система налогообложения», 26.3 «Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности», 26.5 «Патентная система налогообложения» суммы НДС, принятые к вычету налогоплательщиком по товарам (работам, услугам), в том числе основным средствам и нематериальным активам, и имущественным правам в порядке, предусмотренном гл. 21 «Налог на добавленную стоимость» НК РФ, подлежат восстановлению.

Налог нужно восстановить в налоговом периоде, предшествующем переходу на указанные режимы; льготный порядок восстановления НДС при этом не используется (Письмо Минфина России от 12.01.2017 № 03-07-11/536).

При переходе на уплату ЕСХН суммы НДС, принятые к вычету, восстанавливать не нужно (пп. 2 п. 3 ст. 170, п. 8 ст. 346.3 НК РФ).

Таким образом, при переходе налогоплательщика на УСНО суммы НДС, принятые к вычету налогоплательщиком по объектам недвижимости, подлежат восстановлению в налоговом периоде, предшествующем переходу на УСНО (IV квартал 2016 года).

Суммы НДС, принятые к вычету организацией при исчислении налога, уплаченного в бюджет Украины, восстановлению и уплате в бюджет РФ не подлежат.

Таким образом, крымской организации, зарегистрированной в соответствии с законодательством РФ в 2014 году, при переходе на «упрощенку» с 2017 года восстанавливать НДС, принятый к вычету в соответствии с законодательством Украины, по объектам недвижимости не надо.

Представленный вывод подтвержден Минфином (письма от 26.12.2016 № 03-07-08/77954, от 25.08.2016 № 03-07-08/49704, от 29.12.2015 № 03-07-11/77208, от 18.11.2015 № 03-07-11/66699).

Вопрос

Организация согласно Налоговому кодексу Украины в 2013 году приняла к вычету НДС при осуществлении капитального ремонта, реконструкции и модернизации имущества. Обязана ли она восстановить этот налог в связи с переходом на УСНО с 2017 года?

Поскольку до перехода на УСНО организация, применявшая НКУ, суммы НДС, предъявленные ей при осуществлении капитального ремонта, реконструкции и модернизации имущества к вычету, в соответствии с гл. 21 НК РФ не принимала, оснований для применения нормы п. 3 ст. 170 в отношении указанных сумм налога не имеется (Письмо Минфина России от 11.11.2015 № 03-07-11/64894).

Вопрос

В марте 2016 года организация, зарегистрированная в г. Севастополе, приобрела оборудование за 1 180 000 руб. (в том числе НДС – 180 000 руб.). «Входной» НДС заявлен к вычету в декларации по НДС за III квартал 2016 года.

С 01.01.2017 организация, расширив деятельность, наряду с ОСНО применяет спецрежим в виде уплаты ЕНВД.

Поскольку организация осталась плательщиком НДС, вправе ли она воспользоваться льготным порядком восстановления НДС?

Такого права у организации нет, поскольку оборудование не относится к объектам недвижимости. Как было отмечено выше, положениями ст. 171.1 НК РФ установлен специальный порядок восстановления сумм НДС, который применяется только в отношении приобретенных или построенных объектов основных средств, относящихся к недвижимому имуществу (см. также Письмо ФНС России от 21.05.2015 № ГД-4-3/8564@).

В рассматриваемом случае организация обязана восстановить НДС в первом налоговом периоде начала использования объекта в обоих видах деятельности (абз. 4 пп. 2 п. 3 ст. 170 НК РФ). НДС восстанавливается в соответствующей доле, определяемой как отношение «вмененной» выручки к общей выручке (абз. 4 п. 4, п. 4.1 ст. 170 НК РФ). Сумма восстанавливаемого налога рассчитывается исходя из остаточной (балансовой) стоимости ОС (абз. 2 пп. 2 п. 3 ст. 170 НК РФ).

Пример

Дополним условия, о которых сказано в вопросе, следующими данными.

Предположим, что месячная сумма амортизации (исходя из срока полезного использования оборудования) составляет 20 000 руб.

Соотношение «вмененной» и общей выручки, выявленной по результатам I квартала 2017 года, – 27% (1 500 000 руб. / (1 500 000 + 4 000 000) руб. x 100%).

Сумма НДС, подлежащая восстановлению, рассчитывается исходя из:

- остаточной стоимости объекта, которая составит 760 000 руб. (1 000 000 руб. - 20 000 руб. x 12 мес.);

- суммы налога НДС, приходящейся на остаточную стоимость объекта, – 136 800 руб. (760 000 руб. x 18%).

Таким образом, НДС, подлежащий восстановлению, равен 36 936 руб. (136 800 руб. x 0,27). Эта сумма учитывается в составе прочих расходов.

Счет-фактура, на основании которого налог принят к вычету, подлежит регистрации в книге продаж на указанную (36 936 руб.) сумму (п. 14 Правил ведения книги продаж).