Журнал "Актуальная бухгалтерия"

В выставленных поставщиками счетах-фактурах довольно часто встречаются ошибки или неточности, которые в дальнейшем могут помешать организации-покупателю принять НДС к вычету. В каких случаях такие счета-фактуры необходимо корректировать? В каком порядке это нужно делать? Об этом, а также об основных проблемах, с которыми может столкнуться организация-покупатель, представляя исправленный документ в налоговую инспекцию, мы и поговорим.

К составлению и реквизитам счетов фактур Налоговым кодексом установлены обязательные требования1. Только оформленный с соблюдением указанных требований счет-фактура является основанием для принятия покупателем к вычету сумм НДС, предъявленных ему продавцом2. Из практики налоговых проверок большинство компаний знает не понаслышке, что любая мелкая неточность в оформлении счета-фактуры может послужить проверяющим формальным поводом для отказа в вычете.

Однако с начала этого года норма пункта 2 статьи 169 Кодекса действует в новой редакции3, которая содержит, в частности, два дополнения. Во первых, в ней перечислены те ошибки в счетах-фактурах, которые не являются основанием для отказа в вычете суммы налога4. Это ошибки, которые не препятствуют налоговым органам при проведении налоговой проверки идентифицировать:

- продавца;

- покупателя товаров (работ, услуг), имущественных прав;

- наименование товаров (работ, услуг), имущественных прав;

- их стоимость;

- налоговую ставку;

- сумму налога.

Во вторых, уточнено, что нельзя отказать покупателю в праве на вычет за невыполнение таких требований к счету-фактуре, которые не предусмотрены пунктами 5 и 6 статьи 169 Налогового кодекса5.

Эти изменения, безусловно, благоприятны для компаний. Но нужно учитывать, что применяются они только к правоотношениям, возникшим с 1 января 2010 года6. Кроме того, законодатели не дали подробных разъяснений относительно ошибок в счетах-фактурах, которые не помешают вычету НДС. Поэтому в спорах с налоговиками по-прежнему большое значение будут иметь разъяснения чиновников и арбитражная практика (некоторые ссылки из недавних положительных решений по рассматриваемой проблеме приведены в табл. на с. 35).

По нашему мнению, неточности, допущенные в номерах и датах выписки счетов фактур, наименованиях и адресах грузоотправителей и грузополучателей или в номере платежно-расчетного документа (в случае получения предоплаты), а также некоторые другие аналогичные ошибки теперь не должны вызывать претензии со стороны инспекторов в части применения вычета. В остальных случаях, то есть когда нарушены существенные требования к заполнению счетов фактур, вычет по-прежнему возможно получить только после внесения исправлений в неправильно оформленные счета-фактуры.

Если ошибки в заполнении счета-фактуры выявлены в ходе налоговой проверки, то налоговики обязаны сообщить вам об этом с требованием внести соответствующие изменения в установленный срок7. Безусловно, лучше представить в инспекцию исправленные продавцом документы до вынесения решения по результатам проверки. Однако для обоснования правомерности налоговых вычетов покупатель имеет право представить исправленные счета-фактуры вместе с жалобой в вышестоящий налоговый орган (для обжалования во внесудебном порядке8), а также в дальнейшем, во время судебного разбирательства. А суд обязан исследовать эти документы9.

Какие ошибки в счете-фактуре не помеха для вычета: несколько положительных судебных решений

В чем заключается "дефект" счета-фактуры, по мнению проверяющих | Реквизиты судебного дела | Выводы, которые сделал суд |

В счете-фактуре отсутствует или указано ошибочное значение КПП | Пост. ФАС МО от 03.07.2009 N КА-А41/6141-09 | Код причины постановки на учет покупателя или поставщика не поименован в перечне обязательных реквизитов счета-фактуры в п. 5 ст. 169 НК РФ. Данный перечень не подлежит расширительному толкованию |

В графе 1 счетов-фактур отсутствует описание выполненных работ | Пост. ФАС МО от 03.02.2009 N КА-А40/98-09 | Указание в графе 1 счета-фактуры обобщенного наименования комплекса выполненных подрядчиком работ не является основанием для отказа в принятии НДС к вычету |

Отсутствие в счете-фактуре ссылок на договор, в рамках которого оказаны услуги | Пост. ФАС ПО от 29.05.2008 N А55-13934/2007 | В п. 5 ст. 169 НК РФ не предусмотрена обязанность указывать в счетах-фактурах ссылку на договор |

В счете-фактуре неверно указаны реквизиты платежного документа | Пост. ФАС СКО от 30.07.2009 N А53-5313/2007-С5-23 | Сама по себе техническая ошибка (указание неверных реквизитов платежного поручения), не создает трудностей в установлении того, каким платежным поручением и во исполнение какого обязательства произведена оплата |

В счете-фактуре по вине лица, которое ввезло товар на территорию России, неправильно заполнены графы "Страна происхождения товара" и "Номер таможенной декларации" | Пост. ФАС МО от 13.05.2009 N КА-А40/3636-09 | Налогоплательщик, реализующий товары, несет ответственность только за соответствие указанных сведений в предъявляемых им счетах-фактурах сведениям, содержащимся в полученных им счетах-фактурах и товаросопроводительных документах |

Счета-фактуры пронумерованы не в хронологическом порядке | Пост. ФАС МО от 20.02.2009 N КА-А40/614-09 | Специальных правил нумерации счетов-фактур ст. 169 НК РФ не содержит. То обстоятельство, что поставщик присвоил номера счетам-фактурам не в хронологическом порядке, не влияет на правомерность заявленных требований |

В качестве адреса организации-поставщика указано только название города | Пост. ФАС ЦО от 19.08.2009 N А64-1306/08-13 | Допущенные при первоначальном оформлении счетов-фактур нарушения являются несущественными и устранимыми. Все требования, необходимые для исправления счетов-фактур, выполнены |

В счете-фактуре указан юридический адрес, по которому организация (продавец или покупатель) фактически не находится | Пост. ФАС ЗСО от 14.01.2009 N Ф04-7270/2008 | Положения подп. 2 и 3 п. 5 ст. 169 НК РФ не конкретизируют, какой из адресов (фактическое местонахождение организации или ее юридический адрес) должен указываться в счете-фактуре |

В счете-фактуре не указаны наименование и адрес грузополучателя, если грузополучатель и покупатель — одно лицо (или если грузоотправитель и продавец — одно лицо) | Пост. ФАС СКО от 20.05.2009 N А53-19510/2008-С5-34 | Отсутствие в счетах-фактурах адреса грузоотправителя и грузополучателя при условии, что эти же лица соответственно являются продавцом и покупателем и адреса последних содержатся в счетах-фактурах, не признано судами в качестве обстоятельства, исключающего возможность налогоплательщика воспользоваться правом на вычет по НДС |

В счете-фактуре не указан номер платежного документа, поскольку оплата и отгрузка произошли в одном налоговом периоде | Пост. Президиума ВАС РФ от 10.03.2009 N 10022/08 | Платеж, поступивший налогоплательщику в том же налоговом периоде, в котором произошла фактическая реализация товаров, не может быть признан авансовым. Основание — п. 1 ст. 54 НК РФ, согласно которому налогоплательщики исчисляют налоговую базу по итогам каждого налогового периода |

М.А. Молоканова, ведущий специалист юридического отдела ИФНС России, референт государственной гражданской службы РФ II класса

Исправления, внесенные в счета-фактуры, должны быть заверены подписью руководителя и печатью продавца с указанием даты внесения исправлений (п. 29 Правил, утв. пост. Правительства РФ от 02.12.2000 N 914). Относительно того, каким образом корректировать счета-фактуры, содержащие сразу несколько ошибок, официальных разъяснений нет. Между тем данный вопрос имеет принципиальное значение в случае ошибок, которые препятствуют инспекторам при проведении налоговой проверки идентифицировать продавца, покупателя, наименование товаров (работ, услуг), их стоимость, а также налоговую ставку и сумму НДС. Такие ошибки являются основанием для отказа в принятии к вычету сумм налога (ст. 169 НК РФ). Полагаю, что во избежание конфликтов с проверяющими следует заверить (в обозначенном выше порядке) исправление по каждой позиции. Если применять технический порядок исправления счетов-фактур, рекомендованный ФНС России (письмо от 06.05.2008 N 03-1-03/1924), то целесообразнее заверять исправления на каждом листе документа.

В тех случаях, когда с момента отгрузки товара прошло не более 5 дней, удобнее составить новый счет-фактуру (письмо Минфина России от 23.10.2008 N 03-07-09/34).

Основные правила внесения исправлений

Корректировать счет-фактуру имеет право только продавец10. При этом изменения необходимо внести как в экземпляр продавца, так и в экземпляр покупателя11. Порядок исправления допущенных в счетах-фактурах ошибок12 предусматривает также, что исправления должны заверяться подписью руководителя (подпись главного бухгалтера в данном случае не требуется) и печатью продавца. При этом необходимо указывать дату внесения корректирующих записей. Федеральная налоговая служба рекомендует это делать следующим образом: неверные показатели в графах или строках счета-фактуры, в котором обнаружены ошибки, зачеркивать, а в свободном поле документа указывать "Исправлено" со ссылкой на конкретную строку или графу и пояснять, что и на что исправлено13.

Может ли исправления заверить уполномоченное лицо

Итак, согласно Правилам правки должны быть заверены руководителем организации. Но в больших и средних организациях руководитель обычно не занимается бухгалтерскими первичными документами и осуществляет другие функции.

В то же время первоначально счет-фактуру могут подписывать не только руководитель организации и главный бухгалтер, но и другие лица, на которых внутренними распорядительными документами (например, доверенностью или приказом) возложена такая обязанность14. В последнем случае фамилию и инициалы лица, подписавшего соответствующий счет-фактуру, рекомендуется указывать вместо фамилий и инициалов руководителя и главного бухгалтера организации15. В тех случаях, когда в счете-фактуре присутствуют фамилии и инициалы руководителя и главного бухгалтера, под указанными реквизитами специалисты налогового ведомства16 предлагают дополнительно отразить следующие сведения: "За руководителя организации" и "За главного бухгалтера". Рядом со своей подписью уполномоченное лицо указывает также свои фамилию и инициалы. Таким образом, можно сделать вывод, что и исправительные записи в счетах-фактурах может заверять не только руководитель, но и другие уполномоченные лица. При этом желательно, чтобы в распорядительном документе за этим лицом было закреплено право не только подписывать счета-фактуры, но и заверять в них изменения. Аналогичную точку зрения высказывали и арбитражные судьи. Например, суд указал17, что исправленный счет-фактуру может заверить лицо, которое изначально не подписывало этот документ. Судьи установили: причиной того, что счета-фактуры были подписаны другим лицом, является замена руководителя компании на нового исполнительного директора, который также имел право подписывать счета-фактуры.

В другом споре судьи посчитали, что надпись "Исправленному верить", заверенная подписью должностного лица продавца, уполномоченного составлять счета-фактуры, и печатью продавца с указанием даты внесения исправлений, не нарушает требований статьи 169 Налогового кодекса18.

Повторное выставление счета-фактуры

На практике продавцы не всегда вносят исправления в "дефектный" счет-фактуру в соответствии с Правилами ведения полученных и выданных счетов фактур. Зачастую они просто оформляют новый счет-фактуру с теми же реквизитами или с новыми номером и датой. Финансисты неоднократно высказывались против повторного выставления счетов фактур как способа устранения ошибок в этом документе19.

Некоторые арбитражные суды поддерживают эту точку зрения чиновников20. По мнению судей, основания для принятия НДС к вычету отсутствуют по той причине, что возникает несоответствие с порядком внесения исправлений в первичные бухгалтерские документы. Судьи также указали на то, что из норм права, регулирующих порядок внесения изменений в счета-фактуры, не усматривается возможность их переоформления на новые21.

Но в подавляющем большинстве арбитражные суды выносят решения в пользу компаний, отмечая, что ни Налоговый кодекс, ни Правила не запрещают вносить исправления в "дефектный" счет-фактуру, в том числе и путем его замены на оформленный в установленном порядке документ22. При этом отсутствие в представленных заново счетах-фактурах даты внесения исправлений не влечет за собой нарушения требований пунктов 5, 6 статьи 169 Налогового кодекса23.

Заметим, что переоформление счета-фактуры порой является единственно возможным способом внести исправления. Например, в случае корректировки большого количества ошибок, когда для внесения исправлений просто не хватает свободного места в счете-фактуре. Тем не менее право на вычет путем переоформлении счета-фактуры пока скорее всего придется отстаивать в суде.

Изменения в книге покупок

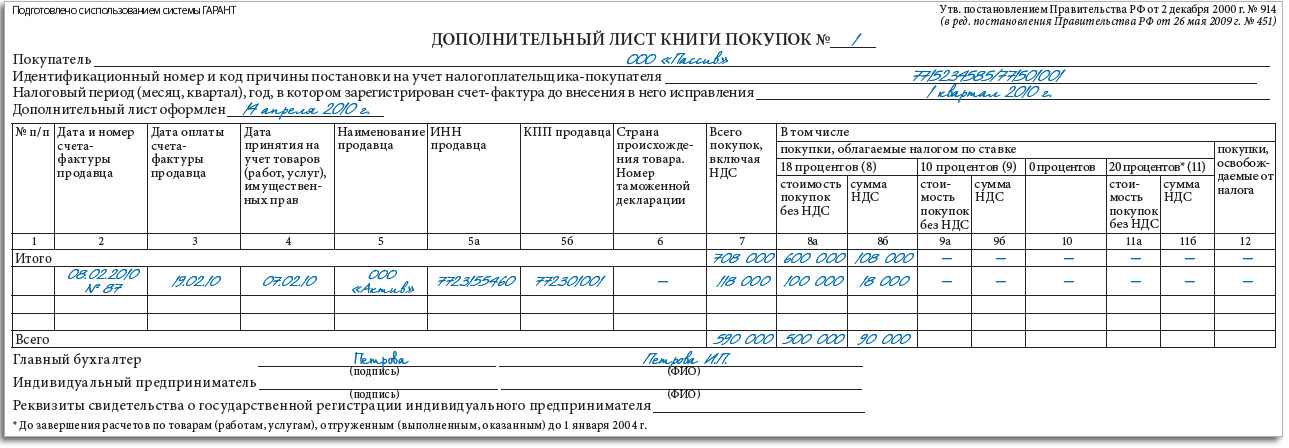

После того как от продавца будет получен исправленный счет-фактура, покупатель должен сделать соответствующие корректировки в книге покупок. Для этого в дополнительном листе книги покупок за налоговый период, в котором был зарегистрирован счет-фактура до внесения в него исправлений, ему необходимо внести запись об аннулировании ошибочного счета-фактуры24.

При этом в строку "Итого" дополнительного листа нужно перенести итоговые данные из книги покупок за тот период, в котором был зарегистрирован счет-фактура, подлежащий аннулированию, а в следующую строку — данные самого этого счета-фактуры.

Затем из показателей строки "Итого" нужно вычесть данные счета-фактуры, подлежащего аннулированию. Полученный результат отражают в строке "Всего" дополнительного листа книги покупок и в дальнейшем используют для внесения изменений в декларацию по НДС за тот налоговый период, к которому относится ошибка. Дополнительный лист подшивают к книге покупок за тот налоговый период, в котором был изначально зарегистрирован ошибочный счет-фактура.

По мнению чиновников, изменения в книгу покупок необходимо вносить независимо от того, исправлена ли ошибка в суммах налога или только в реквизитах счета-фактуры25. Значение имеет только то, что корректировка сделана в счете-фактуре, который ранее уже был зарегистрирован в книге покупок.

Пример

ООО "Пассив" по договору на оказание услуг получило 08.02.2010 от ООО "Актив" счет-фактуру N 87 на сумму 118 000 руб. (в т. ч. НДС — 18 000 руб.), и зарегистрировало его в книге покупок в I кв. 2010 г. Счет-фактура был оплачен 19.02.2010.

В апреле бухгалтер ООО "Пассив" обнаружил, что в этом счете-фактуре вместо "ООО "Актив"" указано "ЗАО "Актив"".

Исправленный счет-фактура был получен в том же месяце. Предположим, что за I кв. 2010 г. в книге покупок было зарегистрировано покупок на 600 000 руб. (без НДС). Образец заполнения дополнительного листа книги покупок за I кв. 2010 г. приведен на следующей странице.

Когда применить вычет по исправленному счету-фактуре?

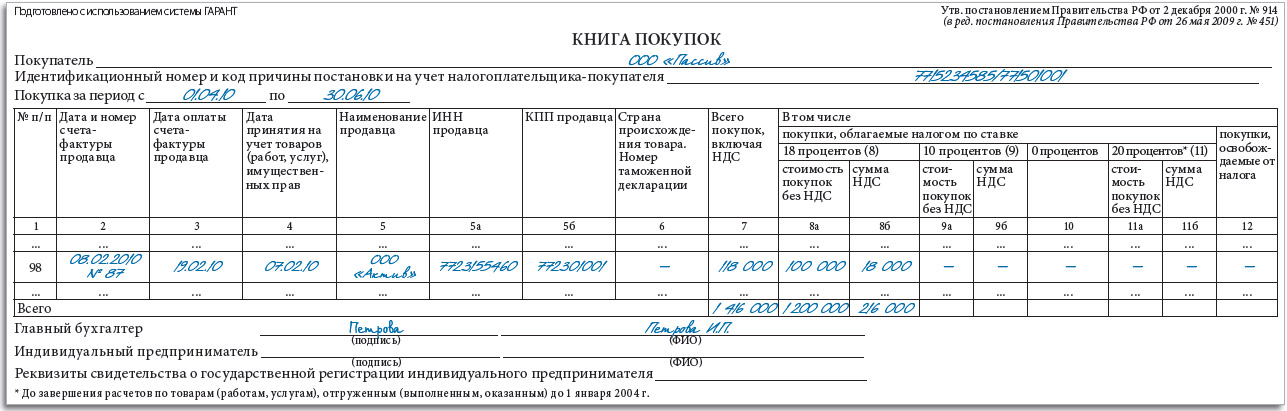

В Правилах ничего не сказано о том, в каком налоговом периоде покупатель должен зарегистрировать в книге покупок "исправленный" счет-фактуру: определен только налоговый период, в котором покупатель отражает в книге покупок аннулирование ошибочного счета-фактуры.

По мнению чиновников, покупатель должен регистрировать исправленный счет-фактуру в книге покупок в том налоговом периоде, когда этот документ был получен от продавца26. На с. 38 показано, как исправленный счет-фактура будет зарегистрирован в книге покупок для нашего примера.

Если следовать официальным разъяснениям, то право на вычет НДС у покупателя переносится с налогового периода, в котором вычет был заявлен первоначально, на более поздний период, когда у него будет правильно оформленный счет-фактура. И, следовательно, показатели этого счета–фактуры покупатель отразит в декларации за текущий налоговый период (в котором были внесены эти изменения), а аннулированную сумму НДС к вычету и пени заплатит в бюджет. Некоторые арбитражные суды разделяют эту точку зрения27.

В то же время существует и противоположная точка зрения28, которую поддерживает и Высший Арбитражный Суд. Сводится она к тому, что вычет НДС производится в период совершения хозяйственной операции, а право на него покупатель может реализовать после получения правильно оформленного счета-фактуры.

Таким образом, доводы налоговых инспекторов, согласно которым предъявить к вычету НДС можно только в том налоговом периоде, когда внесены исправления в счет-фактуру, признаны не соответствующими главе 21 Налогового кодекса29.

К сожалению, чиновники пока не учитывают в своих разъяснениях арбитражную практику по данному вопросу, несмотря на то что Высший Арбитражный Суд обозначил свою позицию. Но те компании, которые готовы идти в суд, имеют хорошие шансы выиграть спор.

Е.Н. Вихляева, консультант отдела косвенных налогов Минфина России

Согласно положению абзаца 2 пункта 2 статьи 169 Налогового кодекса не может быть отказано в принятии к вычету налога на добавленную стоимость, указанного в счетах-фактурах, в которых ошибки позволяют идентифицировать продавца, покупателя товаров (работ, услуг), имущественных прав, наименование товаров (работ, услуг), имущественных прав, их стоимость, а также налоговую ставку и сумму НДС, предъявленную покупателю. Данная норма, по сути, регулирует правоотношения по налогу на добавленную стоимость, в частности требования к счетам-фактурам, на основании которых покупателем принимаются к вычету суммы НДС, предъявленные продавцом. Поэтому указанный в ней порядок, по моему мнению, применяется в отношении счетов-фактур, составленных и выставленных после 1 января 2010 года.

Рис. 1. Образец заполнения дополнительного листа книги покупок

Рис. 2. Образец внесения данных исправленного счета-фактуры в книгу покупок

Авторы статьи:

Л.Л. Горшкова,

Руководитель Центра методологии бухгалтерского учета и налогообложения (ЦМБН)

Экспертиза статьи:

С.П. Родюшкин,

служба Правового консалтинга ГАРАНТ,

профессиональный бухгалтер-эксперт

1 пп. 5, 5.1, 6 ст. 169 НК РФ

2 п. 2 ст. 169 НК РФ

3 п. 6 ст. 2 Федерального закона от 17.12.2009 N 318-ФЗ (далее — Закон N 318-ФЗ)

4 абз. 2 п. 2 ст. 169 НК РФ

5 абз. 3 п. 2 ст. 169 НК РФ

6 ч. 5 ст. 4 Закона N 318-ФЗ

7 ст. 88 НК РФ

8 п. 5 ст. 101.2 НК РФ

9 Определение КС РФ от 12.07.2006 N 267-О; п. 29 Пост. Пленума ВАС РФ от 28.02.2001 N 5

10 п. 29 Правил, утв. пост. Правительства РФ от 02.12.2000 N 914 (далее — Правила); Пост. ФАС ПО от 29.07.2008 N А12-9076/07

11 письма Минфина России от 13.04.2006 N 03-04-09/06, от 21.03.2006 N 03-04-09/05

12 п. 29 Правил

13 письмо ФНС России от 06.05.2008 N 03-1-03/1924

14 п. 6 ст. 169 НК РФ

15 письма Минфина России от 28.04.2009 N 03-07-09/23, от 06.02.2009 N 03-07-09/04

16 письмо ФНС России от 18.06.2009 N 3-1-11/425@

17 Пост. ФАС ЦО от 31.03.2008 N А64-2384/07-22

18 Пост. ФАС ЗСО от 18.06.2007 N Ф04-4061/2007

19 письма Минфина России от 01.04.2009 N 03-07-09/17, от 08.12.2004 N 03-04-11/217

20 Пост. ФАС ВСО от 13.02.2009 N А19-9280/08-51, от 11.01.2009 N А78-1331/2008

21 Пост. ФАС ВСО от 26.03.2008 N А33-8461/2007

22 Пост. ФАС ЗСО от 15.06.2009 N Ф04-801/2009, ФАС ПО от 12.03.2009 N А12-6410/2008, ФАС МО от 13.04.2009 N КА-А41/2728-09, ФАС УО от 04.03.2009 N Ф09-999/09-С2, ФАС СКО от 30.07.2009 N А53-5313/2007-С5-23

23 Определение ВАС РФ от 16.07.2009 N 6338/09

24 п. 7 Правил

25 письмо Минфина России от 27.07.2006 N 03-04-09/14

26 письма Минфина России от 03.11.2009 N 03-07-09/53, от 22.03.2006 N 03-04-11/61, ФНС России от 06.09.2006 N ММ-6-03/896@

27 Пост. ФАС ПО от 19.03.2009 N А55-11479/2008, от 12.02.2008 N А65-9294/2007-СА1-37, ФАС ВСО от 20.11.2007 N А33-6304/07

28 Пост. Президиума ВАС РФ от 03.09.2008 N 8903/08, Пост. ФАС ЗСО от 24.06.2009 N Ф04-3764/2009, ФАС СКО от 02.03.2009 N А32-11837/2008-59/142, ФАС ДВО от 27.01.2009 N Ф03-6013/2008

29 Определение ВАС РФ от 30.04.2009 N 4410/09