Журнал «Актуальная бухгалтерия» № 3, 2009 год

Подготовка годовой бухгалтерской отчетности — сложный и трудоемкий процесс, отнимающий у бухгалтера много сил и времени, требующий соответствующих знаний и опыта. В нашей статье мы рассмотрим, что изменилось в порядке ведения бухгалтерского учета и как эти изменения повлияли на составление форм № 1 и 2 отчетности за 2008 год. А также проанализируем последние разъяснения финансистов по этому поводу.

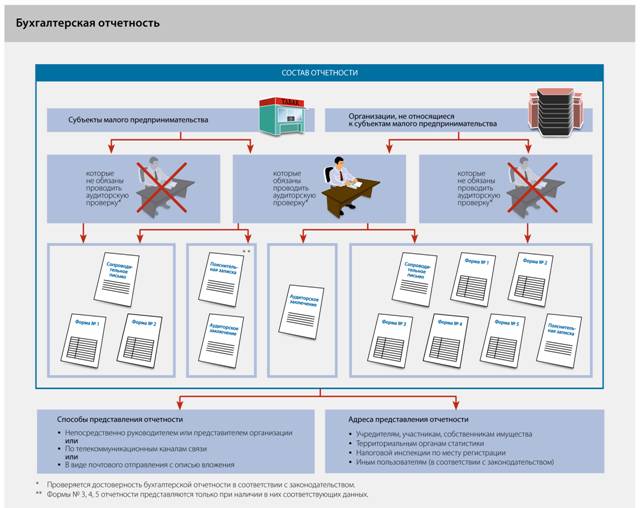

Сначала несколько слов о том, кто должен составлять бухгалтерскую отчетность. С одной стороны, Закон «О бухгалтерском учете» обязывает к этой процедуре все организации. С другой стороны, этот же закон освобождает фирмы, применяющие УСН, от ведения бухгалтерского учета (кроме основных средств и нематериальных активов) (п. 1 ст. 13, п. 3 ст. 4 Федерального закона от 21.11.1996 № 129-ФЗ). При этом Минфин России не раз обращал внимание на то, что акционерные общества и общества с ограниченной ответственностью должны вести бухгалтерский учет в общеустановленном порядке, независимо от того, какой режим налогообложения они выбрали: общий или упрощенный (письма Минфина России от 19.09.2008 № 03-11-04/2/142, от 17.01.2008 № 03-04-06-01/6). Это связано с тем, что их деятельность регулируется еще и специальными законами, требования которых игнорировать нельзя (Федеральные законы от 26.12.1995 № 208-ФЗ, от 08.02.1998 № 14-ФЗ). А как быть компаниям, применяющим ЕНВД или совмещающим «вмененку» и УСН? Финансисты считают, что поскольку Законом «О бухгалтерском учете» для таких фирм исключений не сделано, то им необходимо вести учет и составлять отчетность в общеустановленном порядке (письмо Минфина России от 21.05.2008 № 03-11-04/3/251).

Составляется годовая бухгалтерская отчетность за период с 1 января по 31 декабря. Отчетной датой считается последний календарный день года, то есть бухгалтерский баланс и отчет о прибылях и убытках за 2008 год должны быть составлены не на 1 января 2009 года, а на 31 декабря 2008 года. Затем подготовленная отчетность утверждается в порядке, установленном учредительными документами организации (п. 2 ст. 15 Федерального закона от 21.11.1996 № 129-ФЗ).

После того как отчетность составлена и утверждена, ее необходимо передать заинтересованным лицам, причем сделать это нужно не ранее 60, но и не позднее 90 дней по окончании отчетного года (п. 86 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утв. приказом Минфина России от 29.07.1998 № 34н). То есть годовой отчет 2008 года представляется внешним пользователям с 1 по 31 марта 2009 года. О том, кто является заинтересованными лицами, сказано в Законе «О бухгалтерском учете» и Налоговом кодексе (п. 1 ст. 15 Федерального закона от 21.11.1996 № 129-ФЗ; подп. 5 п. 1 ст. 23 НК РФ).

Нередко проблемы со сдачей отчетности в налоговую возникают у компаний, которые имеют обособленные подразделения. По мнению налоговиков, отчетность следует представлять по месту нахождения каждого обособленного подразделения (письма УФНС России по г. Москве от 06.05.2008 № 14-14/043984, от 04.03.2008 № 20-12/020729). Мнение же специалистов Минфина России на этот счет обратное. Они считают, что отчетность подается только по месту нахождения фирмы, то есть по месту ее государственной регистрации, так как согласно Гражданскому кодексу место нахождения юридического лица определяется местом его государственной регистрации (п. 2 ст. 54 ГК РФ). Поэтому независимо от того, имеет ли фирма в своем составе обособленные подразделения или нет, сдавать бухгалтерскую отчетность она обязана только в ИФНС России, где состоит на учете головная организация. Кроме того, финансисты сообщают, что представление отчетности по месту нахождения обособленных подразделений является правом, а не обязанностью фирмы (письмо Минфина России от 08.03.2008 № 03-02-07/1-132).

Теперь подробнее остановимся на формах № 1 и 2 бухгалтерской отчетности. Сами формы остались прежними. При этом отдельные правила учета, в соответствии с которыми формируются показатели годовой отчетности, изменились. На это мы и хотим обратить ваше внимание.

Метод ЛИФО исключен

В связи с приказом Минфина России от 26 марта 2007 года № 26н организации, применяющие метод ЛИФО для оценки запасов, с 1 января 2008 года были вынуждены не только перейти на другие способы оценки (подробно об этом мы писали в «Актуальной бухгалтерии» № 3, 2008), закрепив соответствующие изменения в учетной политике, но и впоследствии откорректировать бухгалтерскую отчетность, как того требует пункт 21 ПБУ 1/2008 «Учетная политика организации», утв. приказом Минфина России от 6 октября 2008 года № 106н.

Следовательно, если до 2008 года организация применяла метод ЛИФО, то в бухгалтерском балансе за 2008 год показатели графы «На начало отчетного периода» по строке 250 «Запасы» ей необходимо сопоставить с показателями этой же строки графы «На конец отчетного периода». То есть сделать так, будто измененный способ оценки МПЗ применялся и в предыдущих годах. Для этого отдельно по каждому виду запасов нужно произвести соответствующий перерасчет. Обратите внимание: результаты такого перерасчета в бухгалтерском учете никак не отражаются, изменениям подвергаются только данные бухгалтерской отчетности. Такую корректировку нужно было произвести еще в начале 2008 года и отразить в промежуточных балансах: за I квартал, полугодие и 9 месяцев. Однако если этого сделано не было, то откорректировать данные необходимо при составлении годового отчета.

Новые ПБУ в действии

За прошлый год Минфином России был изменен целый ряд ПБУ. При этом часть изменений носила кардинальный характер, а часть — уточняющий.

Так, в одном из самых сложных ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций», утв. приказом Минфина России от 19 ноября 2002 года № 114н, разъяснен порядок отражения в отчетности переплаты и задолженности по налогу на прибыль: в бухгалтерском балансе переплату нужно учитывать в составе дебиторской задолженности (по строке 240 «Дебиторская задолженность»), а задолженность, соответственно, показывать как краткосрочное обязательство (по строке 620 «Кредиторская задолженность»). Согласно новой редакции ПБУ 18/02 суммы доплаты (переплаты) по налогу на прибыль, которые возникли в результате исправления ошибок, допущенных в предыдущих отчетных (налоговых) периодах, нужно приводить не по строке 150 «Текущий налог на прибыль» формы № 2, а по отдельной строке после суммы текущего налога. Например, это может быть строка 151 «Прочие расчеты по налогу на прибыль». Это обусловлено тем, что исправления, вносимые в налоговый учет, не оказывают влияния на сумму текущего налога на прибыль, поскольку они вносятся путем подачи уточненной декларации.

Пример

В декабре 2008 г. бухгалтер обнаружил, что в июне 2007 г. он не учел расходы на аренду помещения — 10 000 руб. Для исправления ошибки в налоговую инспекцию была подана уточненная декларация по налогу на прибыль, а в учете сделаны записи:

ДЕБЕТ 91 КРЕДИТ 60

– 10 000 руб. — отражены убытки прошлых лет;

ДЕБЕТ 68 КРЕДИТ 99

– 2400 руб. (10 000 руб. х 24%) —отражена сумма постоянного налогового актива.

В форме № 2 за 2008 г. по строке 151 «Прочие расчеты по налогу на прибыль» в круглых скобках показано 2400 руб.

Одним из важных событий 2008 года является введение в действие нового ПБУ 14/2007 «Учет нематериальных активов», утв. приказом Минфина России от 27 декабря 2007 года № 153н. Теперь для постановки на учет НМА бухгалтеру нужно удостовериться, что со стороны организации над этим объектом осуществляется контроль в виде ограниченного к нему доступа иных лиц. Без этого условия объект не может считаться нематериальным активом. Как и без того, что он должен предназначаться для использования в производственной деятельности (п. 3 ПБУ 14/2007). Напомним, что ранее необходимым условием было его непосредственное использование, из-за чего приобретенный или созданный НМА, который фирма еще не начала эксплуатировать, по строке 110 «Нематериальные активы» баланса отражать было нельзя.

Пример

В ноябре 2008 г. приобретена программа для ЭВМ за 118 000 руб. Использовать данную программу предполагается с января 2009 г. В ноябре 2008 г. в учете бухгалтер сделал следующие проводки:

ДЕБЕТ 08 КРЕДИТ 60

– 100 000 руб. — приобретена программа для ЭВМ;

ДЕБЕТ 19 КРЕДИТ 60

– 18 000 руб. — учтен НДС;

ДЕБЕТ 68 КРЕДИТ 19

– 18 000 руб. — НДС принят к вычету;

ДЕБЕТ 04 КРЕДИТ 08

– 100 000 руб. — программа поставлена на баланс.

В бухгалтерском балансе за 2008 г. по строке 110 «Нематериальные активы» показана цифра — 100 000 руб.

В состав НМА теперь не входят организационные расходы, связанные с образованием юридического лица, а вот ноу-хау, наоборот, учесть можно. Если до 2008 года на балансе компании в составе НМА числились расходы на образование юридического лица, то на 1 января 2008 года их остаточную стоимость необходимо списать на счет 84 «Нераспределенная прибыль (непокрытый убыток)». Соответственно, показатель строки 110 «Нематериальные активы» баланса в результате уменьшится.

Организациям, работающим с иностранной валютой, при составлении отчетности нужно учитывать нововведения ПБУ 3/2006 «Учет активов и обязательств, стоимость которых выражена в иностранной валюте», утв. приказом Минфина России от 27 ноября 2006 года № 154н. Основное из них в том, что с 2008 года стоимость полученных и выданных в иностранной валюте авансов (предоплат и задатков) пересчитывать в рубли теперь нужно только один раз — на дату поступления (перечисления) (п. 9 ПБУ 3/2006). Ранее их стоимость пересчитывалась ежемесячно.

Пример

В сентябре 2008 г. компания заключила договор с иностранной организацией на поставку товара. Стоимость товара — 10 000 долл. США. По условиям договора оплата производится 2 частями — 30% авансом и 70% после отгрузки. 27 декабря 2008 г. от иностранного покупателя было получено 3000 долл. США. Отгрузку товара компания планирует осуществить 20 января 2009 г. Курс доллара на 27 декабря 2008 г. — 29,01 руб.

В день поступления денег на валютный счет бухгалтер сделал в учете запись:

ДЕБЕТ 52 КРЕДИТ 62

– 87 300 руб. (3000 USD х 29,01 руб.) — поступил аванс от иностранного покупателя.

При составлении годового баланса по строке 620 «Кредиторская задолженность» отражена сумма 87 300 руб.

А вот стоимость долгосрочных ценных бумаг, наоборот, до 2008 года пересчитывалась только один раз — в момент приобретения. Теперь же перерасчет по таким бумагам необходимо осуществлять регулярно — на каждую отчетную дату. Правда, из этого правила есть одно исключение — перерасчет по акциям производится, как и прежде, на дату совершения операций.

Пример

27 декабря 2008 г. организация приобрела облигацию номиналом 1000 долл. США, подлежащую погашению в мае 2010 г. Курс доллара США:

• на 27 декабря 2008 г. — 29,01 руб.;

• на 31 декабря 2008 г. — 29,38 руб.

В учете сделаны соответствующие записи:

27 декабря 2008 г.

ДЕБЕТ 58 КРЕДИТ 76

– 29 010 руб. (1000 USD х 29,01 руб.) — приобретена облигация.

31 декабря 2008 г.

ДЕБЕТ 58 КРЕДИТ 91

– 370 руб. (1000 USD х (29,38 руб. – 29,01 руб.)) — отражена положительная курсовая разница.

В бухгалтерском балансе за 2008 г. по строке 140 «Долгосрочные финансовые вложения» отражена цифра — 29 380 руб.

Отметим также, что если до 2008 года на балансе организации уже числились долгосрочные ценные бумаги, то на 1 января 2008 года бухгалтеру необходимо было осуществить перерасчет их стоимости (п. 3 приказа Минфина России от 25.12.2007 № 147н). Полученные в результате такого перерасчета отрицательные курсовые разницы следовало учесть по дебету счета 84 как непокрытый убыток, а положительные разницы, соответственно, по кредиту счета 84 как нераспределенную прибыль.

Еще одно обстоятельство, которое может повлиять на отчетность 2008 года, — новые правила учета условных фактов хозяйственной деятельности. В частности, новшества, связанные с созданием резервов по условным фактам хозяйственной деятельности (УФХД).

Напомним, под УФХД понимается событие, которое произошло в отчетном периоде и влечет за собой последствия в виде одного или нескольких событий в следующих отчетных периодах. Например, если в декабре 2008 года налоговая инспекция обратилась в суд с требованием к организации заплатить штраф в размере 50 000 рублей, а результаты судебного разбирательства будут известны только в 2009 году. При этом компания предполагает, что дело она, скорее всего, проиграет. А значит, данное событие может привести к уменьшению экономических выгод организации — ей придется заплатить штраф. Под это событие на счетах бухгалтерского учета на 31 декабря 2008 года создается соответствующий резерв (п. 8 ПБУ 8/01, утв. приказом Минфина России от 28.11.2001 № 96н).

Стоит отметить, что начиная с 2008 года в ПБУ 8/01 появились условия дисконтирования резерва. Такая процедура необходима в случае, если организация предполагает существенное изменение покупательной способности российской валюты в будущих отчетных периодах. Порядок и условия дисконтирования, а также его ставки нужно определить самостоятельно с учетом условий, существующих на финансовом рынке, рисков, связанных с предполагаемыми последствиями условного факта, и других факторов (п. 15 ПБУ 8/01). На сегодняшний день возможность дисконтирования актуальна, ведь в условиях финансового кризиса и возрастающей инфляции покупательная способность рубля постоянно меняется. Поэтому организации, у которых есть резервы, на 31 декабря 2008 года могут их дисконтировать. При этом изменение величины резерва надо учесть в составе прочих расходов. Подробный пример рассматриваемой процедуры приведен в тексте самого ПБУ 8/01.

Полезно знать...

Много вопросов у бухгалтеров возникает при списании с учета проданных объектов недвижимого имущества. Согласно нормам гражданского законодательства право собственности на недвижимость, подлежащую государственной регистрации, переходит к собственнику только с момента такой регистрации (ст. 219 ГК РФ). При этом на практике между датой подачи документов на регистрацию и датой получения свидетельства, как правило, проходит много времени. По мнению Минфина России, недвижимость не может быть списана с бухгалтерского учета продавца до перехода права собственности на нее к покупателю, то есть до государственной регистрации такого перехода (письма Минфина России от 26.12.2008 № 03-05-05-01/75, от 06.09.2006 № 03-06-01-02/35). Вместе с тем по вопросу определения даты списания объекта недвижимости существует и другая точка зрения.

Так, некоторые специалисты считают, что недвижимое имущество с бухгалтерского учета необходимо списывать на дату подписания акта ОС-1, так как именно на эту дату перестают выполняться условия, при единовременном выполнении которых объект включается в состав ОС (п. 4 ПБУ 6/01, утв. приказом Минфина России от 30.03.2001 № 26н). То есть для того, чтобы списать недвижимое имущество, не нужно дожидаться его государственной регистрации у нового владельца. По нашему мнению, при решении вопроса о списании (выбытии) объекта недвижимости с баланса все-таки следует руководствоваться письмами Минфина России.

У фирм, которые применяют специальные режимы налогообложения, могут возникнуть вопросы по поводу заполнения формы № 2, так как данная форма не предусматривает отражения налогов, уплачиваемых в связи с применением УСН или ЕНВД. Ведь отчет о прибылях и убытках включает только строки, в которых показывается налог на прибыль. Так как компании, находящиеся на «упрощенке» и «вмененке», плательщиками этого налога не являются, заполнять строки 141 «Отложенные налоговые активы», 142 «Отложенные налоговые обязательства», 150 «Текущий налог на прибыль» формы № 2 они не должны.

Вместе с тем у таких организаций существует так называемая «прибыль до налогообложения» — разница между их доходами и расходами. Данную разницу необходимо отражать по строке 140 «Прибыль (убыток) до налогообложения» формы № 2. Причем из показателя данной строки нужно вычесть суммы налога, уплачиваемого в связи с применением УСН, а также единого налога, уплачиваемого в связи с исчислением ЕНВД. Такие действия необходимы для грамотного заполнения строки 190 «Чистая прибыль (убыток) отчетного периода» отчета о прибылях и убытках.

Авторы статьи: Е.М. Тимукина, Н.В. Панова, служба Правового консалтинга ГАРАНТ

Ю.С. Баранова, бухгалтер ПКФ «Экс-Форма»

Согласно пункту 3 статьи 4 Федерального закона от 21 ноября 1996 года № 129-ФЗ «О бухгалтерском учете» плательщики, применяющие УСН, освобождены от обязанности вести бухгалтерский учет. Однако в отдельных случаях специальными законодательными актами предусмотрена обязанность составления бухгалтерской отчетности (например, для обществ с ограниченной ответственностью, акционерных обществ).

Что касается ситуации, когда организация-«упрощенец» по просьбе своего покупателя выставила ему счет-фактуру, официальная позиция Минфина России такова: организация-продавец на УСН обязана уплатить НДС в бюджет, сдать декларацию по данному налогу и включить сумму выделенного НДС в состав доходов. Данное мнение подтверждается письмами Минфина России от 7 сентября 2007 года № 03-04-06/02/188, от 1 ноября 2007 года № 03-11-04/2/269. Свою позицию финансисты обосновывают следующим образом: в соответствии с главой 26.2 Налогового кодекса уменьшения доходов, полученных налогоплательщиками, применяющими упрощенную систему, на суммы НДС, уплаченные в бюджет по счетам-фактурам, выставленным покупателям, не предусмотрено. Таким образом, налогоплательщику необходимо включить сумму НДС в доходы и отразить по строке 010 формы № 2.

С.А. Уткина, заместитель главного бухгалтера ПКФ «Экс-Форма»

Иногда у фирм возникает вопрос: в какой строке формы № 2 бухгалтерской отчетности следует отражать выплаты за счет собственных средств компании?

Данные выплаты, в частности штрафы и пени, которые перечисляются в бюджет или внебюджетные фонды, не относятся к прочим расходами и не являются расходами по обычным видам деятельности. В бухгалтерском учете такие расходы отражаются по дебету счета 99 «Прибыли и убытки» (приказ Минфина России от 31.10.2000 № 94н «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению»). В форме № 2 «Отчет о прибылях и убытках» для отражения подобного рода расходов необходимо предусмотреть дополнительную строку после показателя «Текущий налог на прибыль» (строка 150) и перед показателем «Чистая прибыль (убыток) отчетного периода» (строка 190), поскольку такие расходы учитываются при определении финансового результата деятельности компании. Такая точка зрения подтверждается и специалистами Минфина России в одном из писем от 18 августа 2004 года № 07-05-14/215.