Бухгалтерский учет. Налогообложение. Аудит.

|

Бухгалтерский учет. Налогообложение. Аудит.

|

В процессе ведения бизнеса довольно часто возникают ситуации, когда у организации образуются долги перед поставщиками и покупателями, т.е. появляется кредиторская задолженность.

Если по истечению трех лет организация так и не исполнила своих обязательств по договору, кредиторскую задолженность нужно признать просроченной, по которой истек срок давности (ст. 196 ГК РФ).

Просроченную кредиторскую задолженность в связи с истечением срока давности нужно включить в состав внереализационных доходов (данная норма закреплена п.18 ст. 250 НК РФ).

Так же для списания кредиторской задолженности помимо истечения срока давности кредиторская задолженность должна быть подтверждена первичными документами (данная норма закреплена ФЗ № 402 от 6.12.2011г. «О бухучете»).

При списании кредиторской задолженности необходимо оформить:

акт инвентаризации кредиторской задолженности по итогам проведения инвентаризации расчетов с поставщиками и покупателями;

бухгалтерская справка по итогам инвентаризации;

приказ генерального директора о списании кредиторской задолженности.

Включение кредиторской задолженности с истекшим сроком исковой давности в состав внереализационных доходов производится последним днем отчетного периода, в котором прошел срок исковой давности (письмо Минфина от 28 января 2013 г. № 03-03-06/1/38).

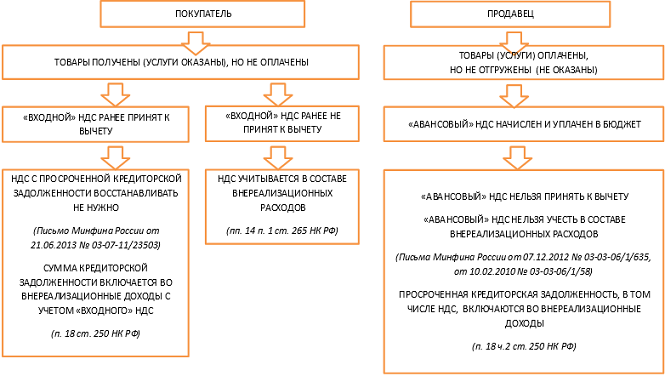

В процессе списания просроченной кредиторской задолженности у бухгалтеров часто возникает вопрос «Что делать с НДС?» Ответим на этот вопрос в этой статье. Рассмотрим ситуации, как для продавца, так и для покупателя.

У продавца кредиторская задолженность возникает в случае, когда продавцом получен аванс от покупателя, но покупателю товар не отгружен, услуги не оказаны.

С полученной от покупателя предоплаты продавец исчисляет и уплачивает НДС в бюджет (данная норма закреплена п. 1 ст. 154 НК РФ,пп. 2 п. 1 ст. 167 НК РФ).

При списании просроченной кредиторской задолженности продавец не может принять к вычету суммы НДС с просроченного аванса, поскольку нормами НК РФ это не предусмотрено.

Так же НК РФ не предусматривает возможности включить во внереализационные расходы «авансовый» НДС.

Аналогичный вывод сделали чиновники (Письма Минфина России от 07.12.2012 № 03-03-06/1/635, от 10.02.2010 № 03-03-06/1/58).

Просроченная кредиторская задолженность, в том числе НДС, включается во внереализационные доходы (п. 18 ч. 2 ст. 250 НК РФ). Сумму «авансового» НДС нужно включить в доходы для налога на прибыль.

Однако существует альтернативная точка зрения, согласно которой «авансовый» НДС можно учесть во внереализационных расходах (Постановление ФАС Московского округа от 19.03.2012 № Ф05-12939/11).

Но продавцам, решившим отнести сумму «авансового» НДС на внереализационные расходы, придется доказывать правомерность своих действий в суде.

У покупателя кредиторская задолженность образуется в случае, когда покупателем товар получен (услуга покупателю оказана), но поставщику оплата за поставленный товар (оказанную услугу) не была произведена.

При списании просроченной кредиторской задолженности покупателем принятый ранее к вычету «входной» НДС по полученным товарам (оказанным услугам) не подлежит восстановлению, поскольку данный случай не указан в закрытом перечне ситуаций восстановления «входного» НДС (п. 3 ст. 170 НК РФ).

Аналогичный вывод сделали чиновники, о чем сказано в Письме Минфина России от 21.06.2013 № 03-07-11/23503.

Если покупатель ранее не принимал к вычету «входной» НДС по полученным товарам (оказанным услугам), то при списании кредиторской задолженности сумма «входного» НДС отражается в составе внереализационных расходов (пп. 14 п. 1 ст. 265 НК РФ).

Итак, для вашего удобства обобщим все вышесказанное в таблицу-шпаргалку :