Бухгалтерский учет. Налогообложение. Аудит.

|

Бухгалтерский учет. Налогообложение. Аудит.

|

О том, какие объекты являются нематериальными активами, как проводится их проверка, какие нарушения нередко выявляются в ходе проверки данных активов, рассказывается в этом материале.

Государственные (муниципальные) учреждения для достижения своих целей и выполнения задач применяют в процессе деятельности объекты нематериальных активов. Правильный учет таких активов является объектом проверки финансово-хозяйственной деятельности учреждения. О том, какие объекты являются нематериальными активами, как проводится их проверка, какие нарушения нередко выявляются в ходе проверки данных активов, рассказывается в настоящей статье.

Согласно нормам п. 56 Инструкции № 157н[1] к нематериальным активам относятся объекты нефинансовых активов, предназначенные для неоднократного и (или) постоянного использования на праве оперативного управления в деятельности учреждения, одновременно удовлетворяющие следующим условиям:

объект способен приносить учреждению экономические выгоды в будущем;

у объекта отсутствует материально-вещественная форма;

можно идентифицировать (выделить, отделить) объект от другого имущества;

объект предназначен для использования в течение длительного времени, то есть срок полезного использования – продолжительностью свыше 12 месяцев или равен обычному операционному циклу, если он превышает 12 месяцев;

не предполагается последующая перепродажа данного актива;

имеются в наличии надлежаще оформленные документы, подтверждающие существование актива;

имеются в наличии надлежаще оформленные документы, устанавливающие исключительное право на актив;

имеются в наличии в случаях, установленных законодательством РФ, надлежаще оформленные документы, подтверждающие исключительное право на актив (патенты, свидетельства, другие охранные документы, договор об отчуждении исключительного права на результат интеллектуальной деятельности или на средство индивидуализации, документы, подтверждающие переход исключительного права без договора и т. п.) или исключительное право на результаты научно-технической деятельности, охраняемые в режиме коммерческой тайны, включая потенциально патентоспособные технические решения и секреты производства (ноу-хау).

Единицей бухгалтерского учета нематериальных активов является инвентарный объект (п. 58 Инструкции № 157н).

К нематериальным активам, принимаемым к бухгалтерскому учету, не относятся (п. 57 Инструкции № 157н):

научно-исследовательские, опытно-конструкторские и технологические работы, не давшие ожидаемых и (или) предусмотренных договором (государственным (муниципальным) контрактом) результатов;

незаконченные и не оформленные в установленном законодательством РФ порядке научно-исследовательские, опытно-конструкторские и технологические работы;

материальные объекты (материальные носители), в которых выражены результаты интеллектуальной деятельности и приравненные к ним средства индивидуализации (далее – средства индивидуализации).

При проверке нематериальных активов ревизор руководствуется нормами:

Инструкции по применению Плана счетов бюджетного учета, утвержденной Приказом Минфина РФ от 06.12.2010 № 162н (далее – Инструкция № 162н);

Инструкции по применению Плана счетов бухгалтерского учета бюджетных учреждений, утвержденной Приказом Минфина РФ от 16.12.2010 № 174н (далее – Инструкция № 174н);

Инструкции по применению Плана счетов бухгалтерского учета автономных учреждений, утвержденной Приказом Минфина РФ от 23.12.2010 № 183н (далее – Инструкция № 183н);

Инструкции № 157н;

Законом о бухгалтерском учете[2]

ГК РФ и другими нормативно-правовыми актами, регулирующими объект проверки.

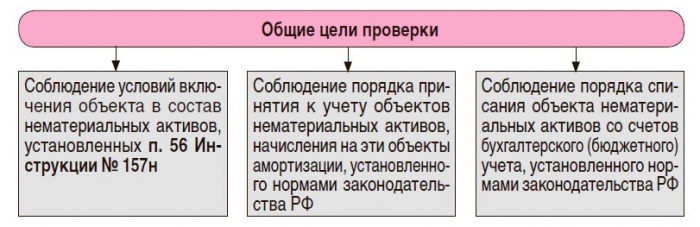

Если не вдаваться в детали, то основные цели проверки нефинансовых активов можно представить на схеме:

Учет объектов нефинансовых активов ведется на балансовых счетах учреждения. Они, как и другие объекты учета, отражаются в отчетных бухгалтерских (бюджетных) формах. В силу норм п. 1 ст. 13 Закона о бухгалтерском учете бухгалтерская (финансовая) отчетность должна давать достоверное представление о финансовом положении экономического субъекта на отчетную дату, финансовом результате его деятельности и движении денежных средств за отчетный период, необходимое пользователям этой отчетности для принятия экономических решений. Бухгалтерская (финансовая) отчетность должна составляться на основе данных, содержащихся в регистрах бухгалтерского учета, а также информации, определенной федеральными и отраслевыми стандартами. Иными словами, бухгалтерская (бюджетная) отчетность должна отвечать принципам полноты, достоверности, своевременности раскрытия показателей финансово-хозяйственной деятельности учреждения в отчетных формах. Исходя из данных принципов, можно выделить следующие направления проверки:

|

Принципы, которым должна отвечать, информация, раскрываемая в отчетных формах |

Направления проверки |

|---|---|

|

Полнота и достоверность отражаемой в отчетности информации (в данном случае об объектах нематериальных активах) |

При проверке проверяющие устанавливают, что: – права учреждения на нематериальные активы документально подтверждены; – все нематериальные активы организации отражены в учете и в отчетности; – отраженные в учете и отчетности нематериальные активы отвечают условиям, установленным п. 56 Инструкции № 157н; – первоначальная стоимость нематериального актива определена правильно и соответствует требованиям п. 62 Инструкции № 157н; – амортизация на объекты нематериальных активов начисляется в соответствии с принятой учреждением учетной политикой и предполагаемым сроком их полезного использования; – данные синтетического и аналитического видов учета нематериальных активов и сведения об их амортизации соответствуют записям в главной книге и балансе; – срок права пользования нематериальным активом не истек (в отношении патентов, свидетельств на полезную модель и т. п. может быть установлен определенный срок права пользования); – все выбывшие активы списаны учреждением со счетов бухгалтерского (бюджетного) учета; – все расходы и доходы от выбытия нематериальных активов учтены полностью и своевременно. Кроме того, в ходе проверки финансово-хозяйственной деятельности учреждения ревизор обращает внимание на организацию аналитического и синтетического видов учета объектов нематериальных активов |

|

Своевременное раскрытие информации об объектах учета в отчетных формах |

В ходе проверки ревизорам следует убедиться в том, что вся существенная информация об объекте нематериальных активах раскрыта в финансовой отчетности должным образом |

Поскольку нематериальные активы не имеют физической формы, проверить их наличие и убедиться в их наличии ревизор может только путем документальной проверки. Документами, подтверждающими права учреждения на нематериальный актив, являются свидетельства о регистрации товарных знаков, патенты, свидетельства на полезную модель и т. п. Ревизор, начиная проверку, запрашивает такие документы для ознакомления. Обычно о наличии в учреждении нематериального актива ревизор узнает из бухгалтерских (бюджетных) форм, данных бухгалтерского учета (журналов операций, предоставленных на проверку, и других регистров бухгалтерского (бюджетного) учета).

При проверке бухгалтерской (бюджетной) отчетности учреждения ревизор выборочно проверяет и первичные документы, подтверждающие стоимость всех нематериальных активов, отраженных в отчетности на конец отчетного периода. Проверка правильности определения первоначальной стоимости нематериальных активов в бухгалтерской (бюджетной) отчетности производится путем сопоставления данных отчетности с данными бухгалтерского (бюджетного) учета о первоначальной стоимости нематериальных активов и начисленной амортизации.

Напомним, что в силу норм п. 58 Инструкции № 157н инвентарным объектом нематериальных активов признается совокупность прав, возникающих из одного патента, свидетельства, договора (государственного (муниципального) контракта), предусматривающего приобретение (отчуждение) в пользу Российской Федерации, субъекта РФ, муниципального образования, учреждения исключительных прав на результаты интеллектуальной деятельности (на средство индивидуализации), либо в ином установленном законодательством РФ порядке, предназначенных для выполнения определенных самостоятельных функций.

Первоначальная стоимость нематериального актива определяется по правилам, установленным п. 62 Инструкции № 157н. Из положений указанного пункта следует, что при приобретении, создании нематериального актива его первоначальная стоимость определяется с учетом сумм НДС, предъявленных учреждению поставщиками (подрядчиками, исполнителями), кроме приобретения, создания объекта в рамках деятельности учреждения, облагаемой НДС, если иное не предусмотрено налоговым законодательством РФ, включая расходы, поименованные в данном пункте, а именно:

суммы, уплачиваемые правообладателю (продавцу) в соответствии с договором (государственным (муниципальным) контрактом) об отчуждении (приобретении) исключительного права на результат интеллектуальной деятельности или на средство индивидуализации;

регистрационные сборы, государственные пошлины, патентные пошлины и иные аналогичные платежи, произведенные в связи с приобретением (получением) исключительных (имущественных) прав на объекты нематериальных активов;

вознаграждения, уплачиваемые посреднической организации, через которую приобретен объект нематериальных активов;

суммы, уплачиваемые учреждением за информационные и консультационные услуги, связанные с приобретением (созданием) объектов нематериальных активов.

В случае создания нематериального актива, кроме вышеназванных расходов, в первоначальную стоимость нематериального актива дополнительно включаются:

суммы, уплачиваемые за выполнение работ или оказание услуг при создании нематериального актива согласно договорам (государственным (муниципальным) контрактам), в том числе по договорам авторского заказа (авторским договорам), договорам на выполнение научно-исследовательских, опытно-конструкторских, технологических работ;

расходы на выплаты по оплате труда сотрудников, непосредственно занятых в процессе создания нематериального актива или в выполнении научно-исследовательских, опытно-конструкторских, технологических работ;

расходы на содержание и эксплуатацию научно-исследовательского оборудования, установок и сооружений, других основных средств и иного имущества, расходы на амортизацию основных средств и нематериальных активов, использованных непосредственно при создании нематериального актива, первоначальная стоимость которого формируется;

иные расходы, непосредственно связанные с приобретением, созданием нематериального актива и обеспечением условий для использования актива в запланированных целях.

В первоначальную стоимость нематериального актива не включается сумма фактических вложений:

в общехозяйственные и иные аналогичные расходы, кроме случаев, когда они непосредственно связаны с приобретением, созданием объекта нематериальных активов;

расходы на научно-исследовательские, опытно-конструкторские и технологические работы предшествующих отчетных периодов, которые были признаны доходами и расходами;

расходы, непосредственно связанные с созданием образцов новых изделий (опытных образцов), принимаемых по результатам научно-исследовательских, опытно-конструкторских и технологических работ в состав нефинансовых активов учреждения.

Проверка правильности начисления амортизации на объект нематериального актива производится путем проверки правильности определения срока полезного использования актива и арифметического пересчета амортизации по установленным в учреждении нормам. Далее полученный результат сопоставляется с данными бухгалтерского (бюджетного) учета.

Если учреждением за проверяемый период производился пересмотр норм амортизации нематериальных активов в связи с изменением предполагаемых сроков их полезного использования, ревизор должен убедиться в том, что пересмотр сроков полезного использования обоснован и что амортизация по новым нормам начисляется правильно (путем арифметического пересчета).

Если изменение сумм амортизации в связи с пересмотром срока полезного использования нематериальных активов является существенным, аудитору необходимо установить, что информация об изменении сроков полезного использования, норм и сумм амортизации нематериальных активов должным образом раскрыта в бухгалтерской (бюджетной) отчетности учреждения и пояснениях к ней.

Согласно нормам п. 60 Инструкции № 157н срок полезного использования нематериального актива – период, в течение которого учреждением предполагается использование актива. В данном пункте оговорены правила определения срока полезного использования объекта нематериальных активов в целях принятия объекта к бухгалтерскому учету и начисления на него амортизации.

Полученные в ходе проверки сведения позволяют ревизору дать независимую оценку состояния учета нематериальных активов и выявить нарушения и отступления от действующего законодательства РФ и установленных в учреждении правил. Обнаруженные в ходе проверки ошибки и нарушения фиксируются ревизором и отражаются в акте проверки. По каждому выявленному нарушению указываются нормативный документ, требования которого нарушены, сумма ущерба, а также отражается, было ли выявленное нарушение устранено в ходе проверки.

Наиболее распространенными ошибками, выявляемыми в ходе проверки, как показывает анализ актов проверки, являются следующие:

включение в состав нематериальных активов различных лицензий;

ежеквартальное, а не ежемесячное начисление амортизации (нарушение п. 85 Инструкции № 157н);

отсутствие первичных приходных документов (нарушение ст. 9 Закона о бухгалтерском учете, п. 7 Инструкции № 157н);

оформление первичных документов по движению нематериальных активов с нарушением установленных требований (нарушение положений ст. 9 Закона о бухгалтерском учете, п. 7 Инструкции № 157н);

неправильное отнесение отдельных видов расходов в первоначальную стоимость нематериального актива (нарушение положений п. 62 Инструкции № 157н);

неправильное начисление амортизации по отдельным объектам нематериальных активов (нарушение положений п. 60, 86, 87 и 93 Инструкции № 157н);

отсутствие аналитического учета (нарушение п. 67 Инструкции № 157н);

непроведение инвентаризации нематериальных активов перед составлением годовой бухгалтерской отчетности (нарушение п. 20 Инструкции № 157н);

несоблюдение сроков проведения инвентаризаций, установленных положениями учетной политики (нарушение положений учетной политики учреждения);

неоформление результатов инвентаризации соответствующей документацией (нарушение п. 20 Инструкции № 157н);

несвоевременное отражение результатов инвентаризации в годовой финансовой (бухгалтерской) отчетности (нарушение п. 20 Инструкции № 157н);

неправомерное установление сроков полезного использования (нарушение п. 60 Инструкции № 157н);

нарушение методологии отражения операций выбытия нематериальных активов (нарушение п. 65 Инструкции № 157, п. 13 Инструкции № 162н, п. 17 Инструкции № 174н, п. 17 Инструкции № 183н).

Как показывают результаты проверок, учреждения нередко включают в состав нематериальных активов объекты, которые не отвечают условиям, установленным п. 56 Инструкции № 157н. Чаще всего в состав нематериальных активов включается программное обеспечение к оборудованию по лицензионному договору (условиями договора предусмотрена передача неисключительных прав).

В бюджетном учреждении была проведена проверка финансово-хозяйственной деятельности МБОУ. В ходе проверки было установлено, что программное обеспечение к компьютеру были принято к учету как объект нематериальных активов.

Программное обеспечение в силу норм п. 56 Инструкции № 157н не является объектом нефинансовых активов.

Из разъяснений, содержащихся в письмах Минфина, следует, что при приобретении права пользования на программное обеспечение по лицензионному договору объекта нематериальных активов не возникает, а полученные в пользование учреждения (лицензиатом) неисключительные права на программное обеспечение учитываются на забалансовом счете 01 «Имущество, полученное в пользование» по стоимости, определяемой исходя из размера вознаграждения, установленного в договоре (письма от 11.11.2016 № 02-07-10/6610, от 21.07.2016 № 02-07-10/43076). В этом же письме сказано: в случае, когда приобретение права пользования на программное обеспечение не является отдельным предметом контракта поставки оборудования (является неотъемлемым условием поставки), затраты, связанные с приобретением оборудования, относятся на фактическую стоимость основных средств.

Таким образом, если поставка автоматизированного программного комплекса предусмотрена договором с условием установки программного обеспечения, позволяющего реализовать заявленные поставщиком потребительские свойства указанного технического комплекса, и стоимость приобретения данного оборудования включает в том числе стоимость права на пользование программным обеспечением, то все расходы по договору относятся на формирование первоначальной стоимости оборудования, составляющего технический комплекс. При этом в бюджетном (бухгалтерском) учете стоимость соответствующих единиц оборудования, входящего в технический комплекс, учитывается на балансовом счете 0 101 00 000 «Основные средства» с одновременным отражением установленного программного обеспечения на забалансовом счете 01 «Имущество, полученное в пользование» в условной оценке «один объект – один рубль».

Расходы, связанные с приобретением неисключительного права пользования нематериальными активами в течение нескольких отчетных периодов, отражаются как расходы будущих периодов по дебету счета 0 401 50 000 «Расходы будущих периодов». Данные расходы относятся на финансовый результат текущего финансового года в порядке, устанавливаемом учреждением (равномерно, пропорционально объему продукции (работ, услуг) и др.), в течение периода, к которому они относятся. Порядок признания в бухгалтерском (бюджетном) учете расходов будущих периодов регулируется в рамках учетной политики учреждения (п. 6 Инструкции № 157н).

Приведем пример отражения на счетах бюджетного учета программного продукта приобретенного по лицензионному договору.

Федеральное казенное учреждение приобрело по лицензионному договору неисключительные права на программный продукт стоимостью 460 000 руб., срок действия договора – 36 месяцев. Согласно учетной политике федерального казенного учреждения расходы будущих периодов признаются расходами текущего финансового года ежемесячно в течение периода, к которому они относятся.

В бюджетном учете расходы, произведенные федеральным казенным учреждением по лицензионному договору на приобретение неисключительных прав на программное обеспечение, отражаются следующими бухгалтерскими записями (Письмо Минфина РФ от 18.03.2016 № 02-07-10/15362):

|

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

|---|---|---|---|

|

Отражены расходы будущих периодов в сумме приобретенных неисключительных прав на программный продукт |

1 401 50 226 |

1 302 26 730 |

460 000,00 |

|

Программный продукт, полученный в пользование, принят к забалансовому учету |

01 |

|

460 000 |

|

Оплачена задолженность перед поставщиком |

1 302 26 830 |

1 304 05 226 |

460 000,00 |

|

Отражено ежемесячное отнесение расходов будущих периодов на финансовый результат текущего отчетного периода (460 000 руб. / 36 мес.) |

1 401 20 226 |

1 401 50 226 |

12 778 |

|

Списана с забалансового учета стоимость программного продукта по окончании срока использования программного продукта |

|

01 |

460 000 |

* * *

В завершение отметим следующее:

объект учета включается в состав нематериального актива, только если он отвечает условиям, установленным п. 56 Инструкции № 157н;

учет объектов нематериальных активов ведется на счете 0 102 00 000;

программное обеспечение к оборудованию, приобретенное по лицензионному договору (условиями договора предусмотрена передача неисключительных прав), не является нематериальным активом;

расходы, связанные с приобретением неисключительного права пользования нематериальными активами в течение нескольких отчетных периодов, отражаются как расходы будущих периодов по дебету счета 0 401 50 000 «Расходы будущих периодов».

[1] Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина РФ от 01.12.2010 № 157н.

[2] Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете».