Бухгалтерский учет. Налогообложение. Аудит.

|

Бухгалтерский учет. Налогообложение. Аудит.

|

Как грамотно составить отчет для комитента? Как отразить в учете комиссионера приобретение и передачу товаров комитенту? Каков алгоритм признания выручки?

Торговая организация – комиссионер за вознаграждение по поручению комитента от своего имени, но за счет комитента приобрела потребительские товары. Как указанная операция отражается в учете комиссионера-«упрощенца»? Как быть с НДС, если комитент, продавец, а также покупатель являются плательщиками данного налога?

По договору комиссии одна сторона (комиссионер) обязуется по поручению другой стороны (комитента) за вознаграждение совершить одну или несколько сделок от своего имени, но за счет комитента. Гражданским законодательством предусмотрено, что по сделке, совершенной комиссионером с третьим лицом, приобретает права и становится обязанным комиссионер, хотя бы комитент и был назван в сделке или вступил с третьим лицом в непосредственные отношения по исполнению сделки (ст. 990 ГК РФ). Вещи, приобретенные комиссионером за счет комитента, являются собственностью последнего (ст. 996 ГК РФ).

В то же время комиссионер отвечает за утрату, недостачу или повреждение находящегося у него имущества комитента. Если при приеме товаров, поступивших к комиссионеру, будут выявлены повреждения или недостача (при наружном осмотре), комиссионер без промедления должен сообщить об этом факте комитенту, а в случае причинения кем-либо ущерба полученному имуществу принять меры по охране прав комитента, собрав необходимые доказательства (ст. 998 ГК РФ).

Принятое на себя поручение комиссионер обязан исполнить на наиболее выгодных для комитента условиях. В случае если комиссионер совершил сделку на условиях более выгодных, чем те, которые были указаны комитентом, дополнительная выгода делится между комитентом и комиссионером поровну, если иное не предусмотрено соглашением сторон (ст. 992 ГК РФ).

По исполнении поручения комиссионер обязан представить комитенту отчет и передать ему все полученное по договору комиссии (ст. 999 ГК РФ). Комитент обязан помимо уплаты комиссионного вознаграждения возместить комиссионеру израсходованные им на исполнение комиссионного поручения суммы.

Комиссионер не имеет права на возмещение расходов на хранение находящегося у него имущества комитента, если в законе или договоре комиссии не установлено иное (ст. 1001 ГК РФ).

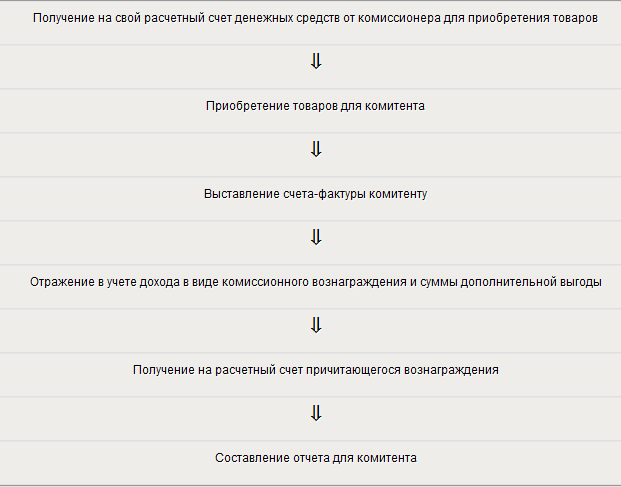

При приобретении товаров для комитента комиссионер совершает следующие действия и отражает в учете следующие операции (последовательность операций, связанных с перечислением денежных средств, может быть иной).

Итак, денежные средства, полученные от комитента для приобретения товаров, не являются доходом комиссионера (как в налоговом, так и в бухгалтерском учете) и отражаются на счете 76 «Расчеты с разными дебиторами и кредиторами» по каждому договору отдельно (пп. 9 п. 1 ст. 251, п. 9 ст. 270, пп. 1 п. 1.1 ст. 346.15 НК РФ, п. 12 ПБУ 9/99 «Доходы организации»[1]).

Приобретенные для комитента товары признаются его собственностью, следовательно, на балансе комиссионера не отражаются. В то же время информация о наличии и движении товаров должна быть отражена на забалансовом счете 002 «Товарно-материальные ценности, принятые на ответственное хранение» в ценах, предусмотренных договором поставки.

Несмотря на то, что комиссионер-«упрощенец» не является плательщиком НДС в случае, если и продавец товаров, и комитент уплачивают этот налог (применяют общий режим налогообложения), комиссионер обязан выставить (перевыставить) счет-фактуру комитенту, чтобы тот имел возможность применить налоговый вычет по приобретенным товарам.

В соответствии с Правилами заполнения счета-фактуры, применяемого при расчетах НДС[2] счет-фактура составляется комиссионером на основании счета-фактуры, полученного от продавца. При этом у самого комиссионера-«упрощенца» обязанность по уплате НДС, выделенного в таких счетах-фактурах, не возникает. Он также не должен вести книгу покупок, книгу продаж, представлять налоговую декларацию. А вот журнал учета полученных и выставленных счетов-фактур в отношении комиссионной деятельности должен вестись им в обязательном порядке (п. 3.1 ст. 169 НК РФ, Письмо Минфина РФ от 30.09.2014 № 03‑07‑14/48815). Кстати, с 2015 года комиссионеры-«упрощенцы» обязаны представлять в налоговую инспекцию журнал учета полученных и выставленных счетов-фактур в электронном виде в срок не позднее 20-го числа месяца, следующего за истекшим налоговым периодом – кварталом (п. 5.2 ст. 174 НК РФ).

Причитающиеся вознаграждения и часть дополнительной выгоды признаются в доходах комиссионера-«упрощенца» в порядке, установленном п. 1 ст. 346.17 НК РФ (зависит от даты перечисления денежных средств):

|

Условие договора |

Дата признания дохода |

|

|---|---|---|

|

В виде вознаграждения |

В виде дополнительной выгоды |

|

|

Комитент уплачивает вознаграждение авансом (вместе с денежными средствами на покупку товара) |

Дата получения денежных средств от комитента |

Дата утверждения отчета комитентом |

|

Комитент уплачивает вознаграждение после исполнения поручения |

Дата получения денежных средств от комитента |

Более поздняя из дат: – дата утверждения отчета комитентом; – дата получения денежных средств от комитента |

После выполнения задания организация-комиссионер в обязательном порядке должна составить отчет для комитента. Форма отчета законодательно не установлена, поэтому посредник должен разработать ее самостоятельно и согласовать с комитентом.

Какие же данные должны быть отражены в отчете? Во-первых, этот отчет, как, впрочем, и все иные первичные документы, должен содержать обязательные реквизиты, установленные п. 2 ст. 9 Закона о бухгалтерском учете[3]:

Во-вторых, в нем подробно должны отражаться данные о факте хозяйственной жизни – операции по приобретению товаров, в частности наименование организации-продавца, дата совершения операции, наименование приобретенного товара, его количество, стоимость и др.

В-третьих, в отчете должен содержаться (в случае если комиссионером получена дополнительная выгода) расчет суммы дополнительной выгоды и комиссионного вознаграждения.

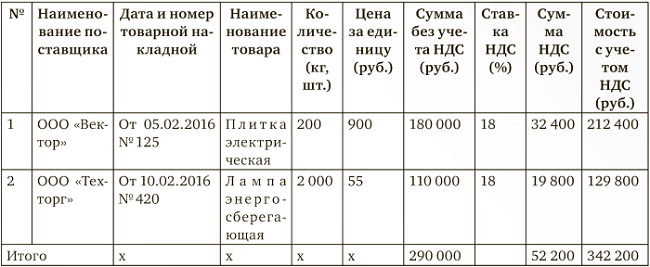

Согласно п. 2 договора от 01.02.2016 ООО «Промторг» (комиссионер) обязалось приобрести для ООО «Троян» (комитента) в срок не позднее 29.02.2016 следующие товары:

Во исполнение указанного договора комитент перечислил комиссионеру 02.02.2016 денежные средства в размере 360 000 руб.

Комиссионер приобрел товары в необходимом количестве на сумму 212 400 руб. и 129 800 руб..

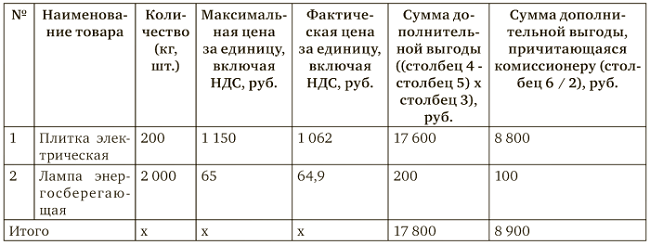

Согласно п. 3 договора, если комиссионер выполнит сделку на условиях более выгодных, чем те, которые были указаны комитентом, сумма дополнительной выгоды распределяется между комиссионером и комитентом поровну.

Сумма комиссионного вознаграждения согласно п. 4 договора составляет 4% от стоимости приобретенных товаров. При необходимости (в случае получения дополнительной выгоды) производится взаимозачет между суммой, перечисленной комитентом в целях приобретения товара, и суммой комиссионного вознаграждения.

01.03.2016

Общество с ограниченной ответственностью «Промторг», именуемое в дальнейшем комиссионер, в лице генерального директора Иванова А. А., действующего на основании Устава, составило настоящий отчет об исполнении комиссионного поручения (далее – отчет) к договору комиссии от 01.02.2016 № 18 (далее – договор) о нижеследующем.

1. Для исполнения поручения, указанного в п. 2 договора, комиссионер 02.02.2016 получил от ООО «Троян»», именуемого в дальнейшем комитент, 360 000 руб.

2. Приобрел для комитента следующие товары:

Общая стоимость приобретенных товаров составляет 342 200 руб. (триста сорок две тысячи двести рублей), в том числе НДС – 52 200 руб.

3. Сумма дополнительной выгоды, образовавшейся при реализации договора комиссии, согласно п. 3 договора распределяется поровну между комиссионером и комитентом.

Таким образом, сумма дополнительной выгоды, причитающаяся комиссионеру, составила 8 900 руб. (восемь тысяч девятьсот рублей).

4. Сумма комиссионного вознаграждения согласно п. 4 договора составляет 4% от стоимости приобретенных товаров и равняется 13 688 руб. (342 200 руб. х 4%) (тринадцать тысяч шестьсот восемьдесят восемь рублей).

5. Все товары переданы комитенту по накладной от 15.02.2016 № 190.

6. Сумма комиссионного вознаграждения в размере 4 788 руб. (скорректированная на величину кредиторской задолженности и сумму дополнительной выгоды ((360 000 - 342 200 - 8 900 - 13 688) руб.) получена 20.02.2016.

7. Настоящий отчет составлен в двух экземплярах. В случае если комитент имеет возражения по отчету, он должен сообщить о них комиссионеру в срок не позднее 10 марта 2016 года.

Комиссионер:

генеральный директор ООО «Промторг» Иванов А. А.

М. П.

Отчет принят без возражений

Комитент:

генеральный директор ООО «Троян» Петров В. В.

М. П.

В учете торговой организации – комиссионера должны быть составлены следующие проводки:

|

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

|---|---|---|---|

|

Получены денежные средства от комиссионера |

51 |

76 |

360 000 |

|

Приобретены товары для комитента |

76 |

60 |

342 000 |

|

Перечислены денежные средства продавцу |

60 |

51 |

342 200 |

|

Приняты товары на хранение |

002 |

|

342 200 |

|

Переданы товары комитенту |

|

002 |

342 200 |

|

Признан доход в сумме причитающейся дополнительной выгоды и сумме комиссионного вознаграждения ((8 900 + 13 688) руб.) |

76 |

90 |

22 588 |

|

Получен окончательный расчет от комитента |

51 |

76 |

4 588 |

* * *

В следующем номере рассмотрим порядок отражения операций в учете комиссионера-«упрощенца» в случае реализации товаров комитента.

[1] Утверждено Приказом Минфина РФ от 06.05.1999 № 32н.

[2] Утверждены Постановлением Правительства РФ от 26.12.2011 № 1137.

[3] Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете».