Бухгалтерский учет. Налогообложение. Аудит.

|

Бухгалтерский учет. Налогообложение. Аудит.

|

Данный термин объединяет расходы на управление предприятием и общехозяйственные расходы. Почему он нечасто используется в настоящее время и какое понятие его заменяет? В каких ситуациях возникает необходимость распределить общехозяйственные затраты на счета основного производства, вспомогательных и обслуживающих хозяйств? Когда без такого распределения можно обойтись?

Возможно, читатель не сразу догадается, о каких расходах идет речь. Но бухгалтер со стажем без труда определит, что статья посвящена управленческим затратам, которые в действующей терминологии именуются общехозяйственными расходами. Информация о них обобщается на счете 26. Почему он обязательно присутствует в деятельности любого предприятия, не только промышленных? Какие затраты на нем собираются и как распределяются?

В действующей нормативной базе по бухгалтерскому учету методология учета тех или иных затрат изложена (в рекомендательном и достаточно обобщенном порядке) в Инструкции по применению Плана счетов. Между тем данного документа недостаточно для установления бухгалтером правил накопления и распределения затрат. Для этих целей понадобятся калькуляционные документы для предприятий промышленности, прежде всего Основные положения по калькулированию себестоимости продукции на промышленных предприятиях[1]. В них как раз используется термин «общезаводские расходы», под которыми подразумеваются общепроизводственные расходы предприятий. Причем авторы документа допускают, что название статьи затрат может изменяться с учетом наименования предприятий соответствующей отрасли промышленности.

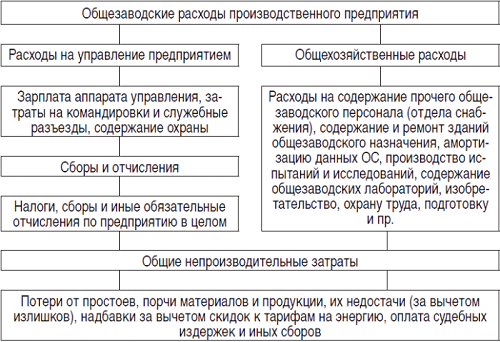

На схеме представим основные виды общезаводских расходов

Более подробная детализация общезаводских расходов представлена в приложении 5 к Основным положениям по калькулированию себестоимости продукции на промышленных предприятиях. По схеме видно, насколько обширны общезаводские расходы, присутствующие в деятельности любого хозяйствующего субъекта, которому нужно управление. Доля таких затрат в абсолютном и относительном выражении может быть существенной в полной себестоимости продукции предприятия.

Как следует из Основных положений по калькулированию себестоимости продукции на промышленных предприятиях, общезаводские расходы включаются в себестоимость:

Общезаводские расходы не включаются в себестоимость:

Общезаводские расходы, как правило, распределяются между различными видами продукции пропорционально сумме основной заработной платы производственных рабочих (без доплат по прогрессивно-премиальным системам) и расходов на содержание и эксплуатацию оборудования. В отдельных отраслях промышленности общезаводские расходы могут распределяться пропорционально расходам на передел. Условия применения указанных методов распределения общезаводских расходов на предприятиях соответствующих отраслей промышленности устанавливаются в отраслевых инструкциях.

Это не что иное, как общезаводские расходы в современной интерпретации Инструкции по применению Плана счетов. Согласно документу счет 26 «Общехозяйственные расходы» предназначен для обобщения информации о расходах для нужд управления, не связанных непосредственно с производственным процессом.

В таблице выделим расходы, которые могут быть учтены на счете общепроизводственных затрат, а также соответствующие корреспондирующие счета.

|

Виды затрат, аккумулируемых на счете 26 |

Источники финансирования |

|---|---|

|

Административно-управленческие расходы |

70, 69, 10, 60 |

|

Содержание общехозяйственного персонала |

10, 70, 69 |

|

Затраты по ОС управленческого и общехозяйственного назначения: |

|

|

– амортизационные отчисления по такому имуществу |

02 |

|

– затраты на ремонт данных основных средств |

10, 70, 69 |

|

Арендная плата за помещения общехозяйственного назначения |

60, 76 |

|

Оплата информационных, аудиторских, консультационных услуг |

60, 76 |

В таблице указаны основные расходы, аккумулируемые на счете 26. На самом деле их больше, что подтверждает Инструкция по применению Плана счетов, согласно которой корреспонденция по дебету счета включает более двух десятков счетов.

Отличительной особенностью счета 26 является возможность списывать отраженные на нем расходы в качестве условно-постоянных в дебет счета 90 «Продажи». Здесь уместно обратиться к нормам п. 42 Основных положений по калькулированию себестоимости продукции на промышленных предприятиях. В них сказано, что в связи с расчетами себестоимости по технико-экономическим факторам затраты делятся на две категории: условно-постоянные и условно-переменные.

К условно-постоянным относятся расходы, абсолютная величина которых при изменении объема выпуска продукции существенно не изменяется (расходы на отопление и освещение помещений, заработная плата цехового и общезаводского управленческого персонала, амортизационные отчисления, денежные расходы на административно-хозяйственные нужды и т. п.).

Условно-переменными называются расходы, размер которых возрастает или уменьшается в соответствии с изменением объема выпуска продукции (затраты на сырье и основные материалы, технологическое топливо и энергию, основную заработную плату производственных рабочих и т. п.).

Затраты на производство образуют производственную (фабрично-заводскую), а затраты на производство и сбыт – полную себестоимость промышленной продукции (п. 3 Основных положений по калькулированию себестоимости продукции на промышленных предприятиях). Таким образом, в названном документе выделяются производственная и полная себестоимость готовой продукции предприятия.

Общепроизводственные расходы можно считать условно-постоянными. В связи с этим в учете и отчетности удобно производить сравнение таких затрат отдельно, сопоставляя их от периода к периоду, а не принимая во внимание переменные затраты, зависящие от объема производства и полученной выручки. Тогда будет

обеспечен надлежащий контроль общепроизводственных затрат, которые, в отличие от производственных и цеховых расходов, не подлежат строгому нормированию.

Все описанное является методом калькуляции себестоимости продукции «директ-костинг», согласно которому в составе себестоимости необходимо учитывать только прямые расходы. В таком случае на конкретных покупателей относятся только первичные накладные расходы, а вторичные покрываются за счет валовой прибыли предприятия от продажи всей выпущенной продукции.

Обратимся к Методическим указаниям по калькулированию себестоимости продукции на предприятиях черной металлургии[2]. Отраженный в них состав общехозяйственных расходов во многом повторяет список общезаводских затрат, рассмотренных выше исходя из общего калькуляционного документа промышленных предприятий. Поэтому с накоплением таких затрат вопросов не возникает. Что касается их последующего распределения, согласно указаниям общехозяйственные расходы относятся:

Можно заключить, что отраслевая инструкция предусматривает формирование полной себестоимости выпущенной продукции. Причем общехозяйственные расходы распределяются на все цеха, результат деятельности которых материален.

Пример 1

В производстве продукции есть три передела, на двух из них изготавливаются полуфабрикаты, используемые последовательно в технологии, а на третьем – готовая продукция. Нормативная полная себестоимость полуфабриката «А» составляет 125 руб. за 1 шт., полуфабриката «Б» – 140 руб. за 1 шт., готовой продукции – 180 руб. за 1 шт. Фактические прямые затраты каждого передела определяются по итогам отчетного периода (150 000 руб.):

1) на изготовление полуфабрикатов «А» (в количестве 1 000 ед.) – 90 000 руб.;

2) на изготовление полуфабрикатов «Б» (в количестве 1 000 ед.) – 22 500 руб.;

3) на производство готовой продукции (1 000 ед.) – 37 500 руб.;

Общехозяйственные расходы текущего периода составили 50 000 руб. В целях упрощения предполагается отсутствие НЗП, а также не рассматривается распределение общехозяйственных затрат на расходы вспомогательного производства.

Расходами по переделу будем считать фактические прямые затраты, пропорционально которым распределим общехозяйственные расходы:

1) по первому переделу – 30 000 руб. (50 000 x 90 000 / (90 000 + 22 500 + 37 500));

2) по второму переделу – 7 500 руб. (50 000 x 22 500 / (90 000 + 22 500 + 37 500));

3) по третьему переделу – 12 500 руб. (50 000 x 37 500 / (90 000 + 22 500 + 37 500)).

В бухгалтерском учете организации будут сделаны следующие проводки:

|

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

|---|---|---|---|

|

По первому переделу |

|||

|

Отражены полуфабрикаты по нормативной оценке |

21-1 |

20-1 |

125 000 |

|

Переданы полуфабрикаты в следующий цех |

20-2 |

21-1 |

125 000 |

|

По окончании отчетного периода отражены фактические прямые затраты первого передела |

20-1 |

10, 70, 69 |

90 000 |

|

Распределены общехозяйственные расходы |

20-1 |

26 |

30 000 |

|

Разница уменьшила затраты следующего передела |

20-1 |

20-2 |

5 000 |

|

По второму переделу |

|||

|

Отражены полуфабрикаты по нормативной оценке |

21-2 |

20-2 |

140 000 |

|

Переданы полуфабрикаты в следующий цех |

20-3 |

21-2 |

140 000 |

|

По окончании отчетного периода отражены фактические прямые затраты второго передела |

20-2 |

10, 70, 69 |

22 500 |

|

Распределены общехозяйственные расходы |

20-2 |

26 |

7 500 |

|

Отражена разница между планом и фактом (125 000 + 22 500 + 7 500 - 140 000 + 5 000) руб. |

20-3 |

20-2 |

10 000 |

|

По третьему переделу |

|||

|

Оприходована по нормативной стоимости продукция |

43 |

40 |

180 000 |

|

По окончании отчетного периода отражены фактические прямые затраты третьего передела |

20-3 |

10, 70, 69 |

37 500 |

|

Распределены общехозяйственные расходы |

20-3 |

26 |

12 500 |

|

Сформирована фактическая производственная себестоимость продукции по всем переделам* |

40 |

20-3 |

200 000 |

|

Отражен перерасход (превышение фактической стоимости продукции над ее плановой оценкой) |

90-2 |

40 |

20 000 |

* Правильность записей подтверждает тождественность данных фактической себестоимости ГП – 200 000 руб. (90 000 + 30 000 + 22 500 + 7 500 + 37 500 + 12 500).

В примере сознательно проигнорированы расходы вспомогательных производств, на которые распределяется часть общепроизводственных затрат. Как правило, необходимость распределения сумм со счета 26 на счет 23 возникает, когда вспомогательные производства выполняют работы и услуги на сторону. Тогда часть общепроизводственных расходов включается в себестоимость таких работ и услуг, которая, в свою очередь, формирует прибыль от работ, услуг для сторонних организаций.

В Методических указаниях по калькулированию себестоимости продукции на предприятиях черной металлургии также сказано, что общехозяйственные расходы могут относиться на затраты вспомогательных производств пропорционально цеховой себестоимости работ и услуг (независимо от того, включаются эти работы и услуги в товарную продукцию или нет). Отнесение затрат может производиться по сметным ставкам (в %), установленным к себестоимости отдельных видов работ и услуг вспомогательных производств в годовом плане предприятия. На основное производство накладные расходы распределяются по методу, принятому в подотраслевых методических указаниях по калькулированию себестоимости.

Пример 2

Дополним и изменим условия примера 1. Расходы вспомогательного производства (125 000 руб.) распределяются на основное производство и на выполнение работ для сторонних организаций в отношении 4 к 1. Общехозяйственные затраты (66 666 руб.) относятся на расходы вспомогательного производства – по сметной ставке (0,25) или в абсолютном выражении (16 666 руб.). Оставшаяся часть общехозяйственных затрат (50 000 руб.) относится на расходы основного производства. Доходы от выполнения вспомогательным подразделением работ на сторону составили 50 000 руб. (без НДС).

Расходы вспомогательного производства до распределения – 141 666 руб. (125 000 + 16 666). При распределении воспользуемся нормами Основных положений по калькулированию себестоимости продукции на промышленных предприятиях, согласно которым общезаводские расходы включаются в себестоимость той части работ (услуг) вспомогательного производства, которая выполняется на сторону. В связи с этим расходы данного производства распределятся так: на основное производство – 100 000 руб. (125 000 руб. x 4/5), на сторонний бизнес – 25 000 руб. (125 000 руб. x 1/5) и 16 666 руб.

По переделам основного производства часть вспомогательных затрат распределится следующим образом:

1) по первому переделу – 60 000 руб. (100 000 x 90 000 / (90 000 + 22 500 + 37 500));

2) по второму переделу – 15 000 руб. (100 000 x 22 500 / (90 000 + 22 500 + 37 500));

3) по третьему переделу – 25 000 руб. (100 000 x 37 500 / (90 000 + 22 500 + 37 500)).

В бухгалтерском учете по вспомогательному производству будут сделаны такие проводки:

|

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

|---|---|---|---|

|

Отражены прямые расходы вспомогательного производства |

23 |

10, 70, 69 |

125 000 |

|

Включена в расходы вспомогательного производства часть общехозяйственных затрат |

23 |

26 |

16 666 |

|

Расходы отнесены на 1-й передел основного производства |

20-1 |

23 |

60 000 |

|

Расходы отнесены на 2-й передел основного производства |

20-2 |

23 |

15 000 |

|

Расходы отнесены на 3-й передел основного производства |

20-3 |

23 |

25 000 |

|

Показаны доходы от выполнения работ на сторону |

62 |

90 |

50 000 |

|

Списаны расходы вспомогательного производства |

90 |

23 |

41 666 |

|

Показан результат выполнения работ на сторону |

90 |

99 |

8 334 |

Проводки по переделам основного производства не дублируем, но обратите внимание на то, что нормативная полная себестоимость полуфабрикатов «А», «Б» и готовой продукции должна возрасти на нормативную величину затрат вспомогательного производства. На сколько именно, не уточняем, так как все приведенные расчеты основаны на фактических данных, которые распределялись по переделам. Нормативные данные заложены в условия примера исходя из приближенности плановой и нормативной оценок, которые первоначально не учитывали «вспомогательной» составляющей. Наша цель – показать основные проводки.

Для сравнения обратимся к Методическим положениям по калькулированию себестоимости продукции на предприятиях химического комплекса[3]. В документе сказано, что на счете «Общехозяйственные расходы» учитываются управленческие и хозяйственные расходы, не связанные непосредственно с производственным процессом. Эти расходы списываются на счет основного производства (а также вспомогательных и обслуживающих производств, если те выполняли работы и услуги на сторону), распределяются по продуктам одним из принятых методов и могут в качестве условно-постоянных непосредственно списываться на счет «Реализация продукции (работ, услуг)» с последующим распределением по видам продукции одним из принятых методов.

Пример 3

Предприятие занято выпуском основной и побочной химической продукции. Себестоимость первого вида товаров без учета условно-постоянных затрат равна 2 000 000 руб., второго вида – 500 000 руб. Сами названные затраты составили 600 000 руб. Выручка от реализации основной продукции – 2 500 000 руб., побочной – 800 000 руб. (без НДС).

В бухгалтерском учете предприятия будут сделаны следующие проводки:

|

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

|---|---|---|---|

|

Отражена реализация основной продукции |

62 |

90-1 |

2 500 000 |

|

Отражена реализация побочной продукции |

62 |

90-1 |

800 000 |

|

Показана неполная себестоимость основной продукции |

90-2 |

43 |

2 000 000 |

|

Показана неполная себестоимость побочной продукции |

90-2 |

43 |

500 000 |

|

Отражены общехозяйственные расходы |

90-5 |

26 |

600 000 |

|

Отражена общая прибыль от продажи продукции (2 500 000 - 2 000 000 + 800 000 - 500 000 - 600 000) руб. |

90-9 |

99 |

200 000 |

В бухгалтерских записях условно-постоянные расходы не распределены, а отнесены общей суммой в уменьшение валовой прибыли предприятия, как делается в бухгалтерской отчетности при выборе метода «директ-костинг». Однако в управленческом учете бухгалтер может определить предварительную прибыль от продажи каждого вида продукции (от основной – 500 000 руб., от побочной – 300 000 руб.) и пропорционально уменьшить ее на общехозяйственные расходы – 375 000 руб. (600 000 x 500 000 / 800 000) и 225 000 руб. (600 000 x 300 000 / 800 000). В результате итоговая прибыль от основной продукции составит 125 000 руб. (500 000 - 375 000), а от побочной – 75 000 руб. (300 000 - 225 000).

Возникает вопрос: в каком случае бухгалтер может воспользоваться данным методом учета общехозяйственных расходов? Ведь даже упомянутая отраслевая инструкция предоставляет бухгалтеру право выбора в расчете полной или неполной себестоимости. По нашему мнению, нужно исходить из того, насколько важно распределять общехозяйственные расходы между основным, вспомогательным производствами и обслуживающим хозяйством, которое в статье не рассматривалось. Если все общезаводские расходы относятся на основное производство, то можно списать их единой суммой в уменьшение продаж.

* * *

Итак, общезаводские, или общехозяйственные расходы – отдельный вид затрат, присущий любому промышленному (и не только) предприятию. Это косвенные расходы, не связанные непосредственно с производственным процессом. Более того, они являются условно-постоянными, их абсолютная величина при изменении объема выпуска продукции существенно не изменяется. Сами расходы могут включаться в полную себестоимость продукции предприятия, а могут финансироваться за счет общей валовой прибыли и не относиться на неполную себестоимость продукции. Выбор варианта следует обосновать, причем желательно не только нормами бухгалтерских документов, но и экономическими расчетами, но это уже тема для отдельного разговора.

[1] Утверждены Госпланом СССР, Госкомценом СССР, Минфином СССР, ЦСУ СССР 20.07.1970.

[2] Утверждены Роскомметаллургией 07.12.1993.

[3] Утверждены Приказом Минпромнауки РФ от 04.01.2003 № 2.