Бухгалтерский учет. Налогообложение. Аудит.

|

Бухгалтерский учет. Налогообложение. Аудит.

|

В соответствии с законодательством РФ сотрудники УИС в ряде случаев имеют право на оплату проезда. В статье рассмотрены нюансы такой выплаты: в частности, условия оплаты проезда, размер, документальное оформление.

Согласно нормам ст. 3 Федерального закона № 283-ФЗ[1] сотрудники УИС в ряде случаев имеют право на оплату проезда, например им оплачивается дорога к месту лечения и обратно, а сотрудники, работающие в северных районах, вправе рассчитывать на оплату проезда к месту проведения отпуска и обратно. В статье рассмотрим особенности осуществления таких выплат в указанных случаях, в частности условия оплаты проезда, размер, документальное оформление и т. д.

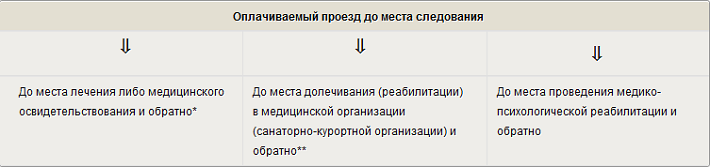

Согласно п. 1.1 Порядка № 209[2] сотруднику УИС оплачивается стоимость проезда в следующих случаях:

* Необходимо иметь направление на лечение либо медицинское освидетельствование врачебной комиссией (военно-врачебной комиссией) медицинской организации.

** Медицинская и санаторно-курортная организация должна относиться к федеральному органу исполнительной власти, в котором проходят службу сотрудники, или МВД, которое в соответствии с законодательством РФ осуществляет медицинское обслуживание сотрудников; также необходимо наличие направления на долечивание (реабилитацию) от врачебной комиссии (военно-врачебной комиссии) медицинской организации.

Сотрудникам компенсируются расходы, связанные с проездом следующими видами транспорта:

В том числе компенсации подлежат произведенные сотрудниками расходы за пользование постельными принадлежностями, на проезд в вагонах повышенной комфортности, комиссионный сбор за предварительное оформление билетов, за оплату установленных на транспорте дополнительных сборов (за исключением добровольного страхового сбора, а также других дополнительных услуг, направленных на повышение комфортности пассажира, в том числе изменение классности билета, расходов, связанных с доставкой билетов, переоформлением билетов по инициативе пассажиров, доставкой багажа, сдачей билета в связи с отказом от поездки (полета) или опозданием на поезд, самолет, автобус, судно) (п. 2 Порядка № 209).

Оплата стоимости проезда сотрудникам осуществляется финансовым подразделением по месту службы сотрудника. По общему правилу, установленному в п. 4, 5, 6 Порядка № 209, для оплаты расходов, связанных с проездом, на имя начальника учреждения, органа УИС подаются:

1) рапорт сотрудника;

2) документы, подтверждающие факт пребывания в местах лечения, медицинского освидетельствования, долечивания (реабилитации), проведения медико-психологической реабилитации. Это справка медицинской организации (санаторно-курортной организации) федерального органа исполнительной власти, в котором проходят службу сотрудники, или МВД, которое в соответствии с законодательством РФ осуществляет медицинское обслуживание сотрудников, подписанная руководителем и заверенная печатью, либо отрывной талон к путевке. Дополнительно представляется копия справки военно-врачебной комиссии, подтверждающей факт медицинского освидетельствования, либо копия справки для получения путевки по форме № 070/у-04[3];

3) документы, подтверждающие фактические расходы, связанные с проездом. К ним относятся:

– при проезде железнодорожным транспортом – билет, электронный билет установленной формы (электронный многоцелевой документ);

– при проезде авиационным транспортом – билет, электронный билет установленной формы (электронный многоцелевой документ), посадочные талоны, квитанция разных сборов;

– при проезде водным транспортом – билет на проезд по определенному транспортному маршруту;

– при проезде автомобильным транспортом – билет, содержащий реквизиты, установленные правилами перевозок пассажиров;

– при проезде транспортом общего пользования (кроме такси) к железнодорожной станции, пристани, аэропорту и автовокзалу – билет, содержащий реквизиты, установленные правилами перевозок пассажиров;

– при проезде личным транспортом – справка о стоимости проезда в купейном вагоне пассажирского поезда, а при отсутствии железнодорожного сообщения – автомобильным транспортом.

Если приобретаются билеты в бездокументарной форме, то документами, подтверждающими расходы по оплате проезда, являются чеки контрольно-кассовых машин; слипы, чеки электронных терминалов при проведении операций с использованием банковской карты, держателем которой считается сотрудник; подтверждение кредитной организации, в которой сотруднику открыт банковский счет, предусматривающий совершение операций с использованием банковской карты, о проведенной операции по оплате билета, оформленного в бездокументарной форме, документ, подтверждающий произведенную оплату перевозки, оформленный на утвержденном бланке строгой отчетности, приравненном к кассовому чеку, другие документы, установленные законодательством РФ (п. 7 Порядка № 209).

В случае утери проездных документов оплата стоимости проезда производится при документальном подтверждении факта проезда и пребывания сотрудников в местах лечения, медицинского освидетельствования, долечивания (реабилитации), на основании выданных транспортными организациями, осуществлявшими перевозку, документов, подтверждающих расходы, связанные с перевозкой данных сотрудников (п. 8 Порядка № 209).

Пунктом 3 Порядка № 209 установлено, что расходы, связанные с проездом, оплачиваются в пределах стоимости проезда по кратчайшему или беспересадочному маршруту.

В случае проезда с разрывом маршрута или с отклонением от кратчайшего маршрута, в том числе различными видами транспорта, оплате подлежат фактические расходы, размер которых не превышает стоимость проезда по кратчайшему (или беспересадочному) маршруту в соответствии с установленными категориями проезда. В этом случае сотруднику необходимо представить справку о стоимости перевозки на выбранном виде транспорта, выданную транспортной организацией, выполнявшей перевозки по кратчайшему или беспересадочному маршруту в период осуществленного выезда.

Оплата стоимости проезда производится по фактическим расходам, но не выше стоимости проезда по категориям проезда, установленным в п. 11 Порядка № 209:

|

Звания сотрудников |

Вид транспорта |

Категория проезда |

|---|---|---|

|

Высший начальствующий состав или должности, подлежащие замещению лицами высшего начальствующего состава |

Воздушный (самолеты) |

Салон первого класса (бизнес-класс) |

|

Железнодорожный |

Двухместное купе мягкого вагона в поезде любой категории |

|

|

Морской |

Каюта первой категории (группы) на судне транспортных линий |

|

|

Речной |

Каюта люкс на судне транспортных линий |

|

|

Автомобильный |

Автобусы с мягкими откидными сиденьями |

|

|

Специальные звания старшего начальствующего состава |

Воздушный (самолеты) |

Салоны экономического класса |

|

Железнодорожный |

Четырехместное купе купейного вагона в поезде любой категории |

|

|

Морской |

Каюта второй категории на судне транспортных линий |

|

|

Речной |

Каюта первой категории на судне транспортных линий |

|

|

Автомобильный |

Автобусы с мягкими откидными сиденьями |

|

|

Рядового, младшего и среднего начальствующего состава |

Воздушный (самолеты) |

Салон экономического класса |

|

Железнодорожный |

Четырехместное купе купейного вагона в поезде любой категории |

|

|

Морской |

Каюта третьей категории на судне транспортных линий |

|

|

Речной |

Каюта второй категории на судне транспортных линий |

|

|

Автомобильный |

Автобусы с мягкими откидными сиденьями |

В случае приобретения сотрудником документов на проезд более высокой категории им дополнительно представляется справка о стоимости проездных документов согласно категориям проезда, предусмотренным для сотрудников, имеющих звания старшего начальствующего звания, и для сотрудников, имеющих звания рядового, младшего и среднего начальствующего состава (п. 12 Порядка № 209).

Сотрудникам УИС, проходящим службу в северных районах, оплачивается проезд к месту проведения основного (каникулярного) отпуска по территории (в пределах) Российской Федерации и обратно один раз в год (п. 1 Порядка № 207[4]).

Особенность данной социальной нормы заключается еще в том, что оплате подлежит проезд не только самого сотрудника, но и одного из членов его семьи.

Согласно п. 2 Порядка № 207 оплате подлежат расходы, связанные с проездом железнодорожным, воздушным, водным и автомобильным транспортом (за исключением такси), личным транспортом.

Также оплачиваются произведенные расходы за пользование постельными принадлежностями, на проезд в вагонах повышенной комфортности, комиссионный сбор за предварительное оформление билетов, за оплату установленных на транспорте дополнительных сборов (за исключением добровольного страхового сбора, а также других дополнительных услуг, направленных на повышение комфортности пассажира, в том числе изменение классности билета, расходов, связанных с доставкой билетов, переоформлением билетов по инициативе пассажиров, доставкой багажа, сдачей билета в связи с отказом от поездки (полета) или опозданием на поезд, самолет, автобус, судно).

Для компенсации расходов, связанных с проездом сотрудника и одного из членов его семьи, на имя начальника учреждения, органа УИС подаются:

1) рапорт;

2) документы, подтверждающие факт пребывания в местах проведения отпуска. К ним относятся отпускное удостоверение с соответствующими отметками учреждения, органа УИС, органа, организации, подразделения системы МВД, органа исполнительной власти местного самоуправления и заверенная в установленном порядке копия заграничного паспорта, содержащего отметки о пересечении государственной границы, посадочные талоны (п. 5 Порядка № 207);

3) документы, подтверждающие фактические расходы, связанные с проездом (подтверждающие факт оплаты туристской путевки) (п. 6 Порядка № 207):

– железнодорожным транспортом – билет, электронный билет установленной формы (электронный многоцелевой документ);

– воздушным транспортом – билет, электронный билет установленной формы (электронный многоцелевой документ), квитанция разных сборов;

– водным транспортом - билет на проезд по определенному транспортному маршруту;

– автомобильным транспортом – билет, содержащий реквизиты, предусмотренные п. 43 Правил перевозок[5];

– транспортом общего пользования (кроме такси) к железнодорожной станции, пристани, аэропорту и автовокзалу – билет, содержащий реквизиты, предусмотренные Правилами перевозок;

– личным транспортом – чеки контрольно-кассовой техники автозаправочных станций, другие документы, установленные законодательством РФ.

Документальное оформление самостоятельного проезда члена семьи сотрудника. В случае, когда член семьи сотрудникам самостоятельно следует к месту проведения отпуска и обратно, а не одновременно с сотрудником, для компенсации расходов подаются:

1) рапорт сотрудника;

2) копии документа, подтверждающего степень родства, или справки кадрового подразделения учреждения, органа УИС о составе семьи;

3) копии общегражданского заграничного паспорта члена семьи, содержащего отметки о пересечении государственной границы (при необходимости), посадочных талонов, проездных документов;

4) справка организации, финансируемой за счет средств федерального бюджета, об отсутствии оплаты расходов по проезду члена семьи сотрудника, если такое право установлено законодательными или иными нормативными правовыми актами РФ.

При приобретении билетов в бездокументарной форме, а также оплате топлива при проезде личным транспортом, документами, подтверждающими расходы по оплате проезда, являются:

– чеки контрольно-кассовой техники, слипы, чеки электронных терминалов при проведении операций с использованием банковской карты, держателем которой считается подотчетное лицо;

– подтверждение кредитной организации, в которой сотруднику (члену семьи сотрудника) открыт банковский счет, предусматривающий совершение операций с использованием банковской карты, о проведенной операции по оплате билета в бездокументарной форме;

– документ, подтверждающий произведенную оплату перевозки, оформленный на утвержденном бланке строгой отчетности, приравненном к кассовому чеку, и содержащий реквизиты, установленные п. 3 Положения об осуществлении наличных денежных расчетов[6];

– другие документы, предусмотренные законодательством РФ.

Обратите внимание

При утере проездных документов оплата стоимости проезда производится при документальном подтверждении факта проезда и пребывания сотрудника, одного из членов его семьи в местах проведения отпуска на основании выданных транспортными организациями, осуществлявшими перевозку, документов, подтверждающих указанные затраты (п. 9 Порядка № 207).

Расходы, связанные с проездом, компенсируются в пределах стоимости проезда по кратчайшему или беспересадочному маршруту. В случае проезда с разрывом маршрута или с отклонением от кратчайшего маршрута, в том числе различными видами транспорта, компенсации подлежат фактические расходы, размер которых не превышает стоимость проезда по кратчайшему (или беспересадочному) маршруту в соответствии с установленными категориями проезда. Тогда оплата стоимости проезда будет осуществляться на основании справок о стоимости перевозки на выбранном виде транспорта, выданных транспортными организациями, выполнявшими перевозки по кратчайшему или беспересадочному маршруту в период осуществленного выезда (п. 3 Порядка № 207).

Согласно п. 10 Порядка № 207 оплата стоимости проезда производится по фактическим расходам, но не выше стоимости проезда по категориям проезда, установленным в п. 18 Порядка № 207. Они аналогичны приведенным в п. 11 Порядка № 209 категориям, определенным для оплаты проезда к месту лечения.

При приобретении сотрудником, одним из членов его семьи проездных документов в иностранной валюте оплата стоимости проезда осуществляется в рублях по курсу, установленному ЦБ РФ на дату приобретения проездных документов, а в случае отсутствия в проездных документах даты приобретения – на дату выезда, указанную в проездных документах (п. 11 Порядка № 207).

Оплачивается стоимость проезда финансовым подразделением учреждения, органа УИС по месту службы сотрудника.

В соответствии с п. 13 Порядка № 207 допускается выплата аванса на проезд сотрудника и одного из членов его семьи к месту проведения отпуска. Для этого сотруднику необходимо подать рапорт и представить копию отпускного удостоверения.

Обратите внимание

Аванс на приобретение проездных документов для членов семьи сотрудника выплачивается только при их совместном следовании с сотрудником (п. 13 Порядка № 207).

Кроме вышеуказанных особенностей оплаты проезда сотруднику в отпуск, в Порядке № 207 приведены разъяснения по следующим моментам:

1. Проезд на личном транспорте. Стоимость проезда личным транспортом оплачивается сотруднику (в том числе и на одного из членов его семьи) при документальном подтверждении пребывания в месте проведения отпуска в размере фактически произведенных расходов на оплату стоимости израсходованного топлива, но не выше стоимости проезда в плацкартном вагоне пассажирского поезда, при отсутствии железнодорожного сообщения – на основании справок транспортных организаций на дату выезда исходя из кратчайшего маршрута следования (п. 10 Порядка № 209).

2. Проезд чартером. При проезде чартерным рейсом к месту проведения отпуска и обратно, в случае отсутствия в проездном документе (билете) сведений о стоимости проезда, дополнительно представляется справка транспортной организации, осуществившей перевозку, транспортного или туристического агентства о стоимости чартерной перевозки (п. 14 Порядка № 209).

3. Оба супруга сотрудники УИС. Если оба супруга являются сотрудниками УИС, компенсация расходов по проезду каждому из супругов производится по месту прохождения службы. Оплата расходов по проезду одного из членов семьи сотрудника производится по месту прохождения службы одного из супругов на основании справки, выданной по месту прохождения службы другого супруга, с указанием в ней сведений о том, что по месту прохождения службы денежные средства на проезд одного из членов его семьи не выдавались (п. 15 Порядка № 209).

4. Особенности проезда воздушным транспортом. При проезде сотрудника и члена его семьи воздушным транспортом для определения стоимости перевозки по территории РФ используются сведения о значениях ортодромических расстояний. Оплате подлежит процент от произведенных расходов, соответствующий проценту ортодромического расстояния перевозки по территории РФ. При проезде другими видами транспорта оплачиваются расходы, связанные с проездом до ближайшей к границе станции, пристани, ближайшему порту, пункту пропуска через государственную границу, на основании справки транспортной организации (п. 17 Порядка № 207).

* * *

В заключение сделаем акцент на следующих моментах:

1. Исходя из экономического содержания оплату проезда как к месту лечения, долечивания, реабилитации и обратно, так и к месту проведения отпуска и обратно служащих, проживающих и работающих в северных районах, следует отражать по подстатье 212 «Прочие выплаты» КОСГУ.

2. Минфин разъясняет, что оплата работникам, работающим и проживающим в районах Крайнего Севера и приравненных к ним местностях, стоимости проезда к месту проведения отпуска и обратно не подлежит обложению НДФЛ (письма от 30.06.2014 № 03-04-06/31355, от 16.10.2014 № 03-04-05/52161). По мнению автора, оплата проезда к месту лечения, долечивания, реабилитации и обратно также не подлежит обложению НДФЛ на основании ст. 217 НК РФ, как иные выплаты и компенсации, выплачиваемые в соответствии с действующим законодательством.

[1] Федеральный закон от 30.12.2012 № 283-ФЗ «О социальных гарантиях сотрудникам некоторых федеральных органов исполнительной власти и внесении изменений в отдельные законодательные акты Российской Федерации».

[2] Порядок оплаты сотрудникам уголовно-исполнительной системы стоимости проезда к месту лечения либо медицинского освидетельствования и обратно, к месту долечивания (реабилитации) в медицинской организации (санаторно-курортной организации) и обратно, к месту проведения медико-психологической реабилитации и обратно, утв. Приказом ФСИН РФ от 24.04.2013 № 209.

[3] Утверждена Приказом Минздравсоцразвития РФ от 22.11.2004 № 256 «О Порядке медицинского отбора и направления больных на санаторно-курортное лечение».

[4] Порядок оплаты проезда сотруднику уголовно-исполнительной системы, проходящему службу в районах Крайнего Севера, приравненных к ним местностях и других местностях с неблагоприятными климатическими или экологическими условиями, в том числе отдаленных, или в учреждениях и органах уголовно-исполнительной системы, дислоцированных в субъекте Российской Федерации, входящем в Уральский, Сибирский или Дальневосточный федеральный округ, либо за пределами территории Российской Федерации, а также одному из членов его семьи, к месту проведения основного (каникулярного) отпуска по территории (в пределах) Российской Федерации и обратно, утв. Приказом ФСИН РФ от 24.04.2013 № 207.

[5] Правила перевозок пассажиров и багажа автомобильным транспортом и городским наземным электрическим транспортом, утв. Постановлением Правительства РФ от 14.02.2009 № 112.

[6] Утверждено Постановлением Правительства РФ от 06.05.2008 № 359 «О порядке осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники».