Бухгалтерский учет. Налогообложение. Аудит.

|

Бухгалтерский учет. Налогообложение. Аудит.

|

Продолжая тему юридической "упаковки" бизнес-проектов, сегодня мы приведем для вас еще один пример из уникальной практики Центра taxCOACH®.

Напомним, "упаковка" новых проектов всегда заключается в подборе сбалансированного комплекса инструментов: выборе правильной организационной формы компании, разработке индивидуально подобранных договоров, проработке принципиальных условий учредительных документов и соглашений и т.п. Одним инструментом не обойтись. При этом не забываем, что любая структура бизнеса должна одновременно решать несколько задач:

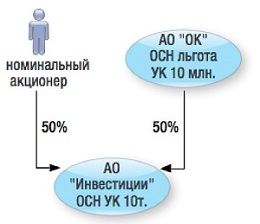

Исходная ситуация: новый бизнес-проект. Есть два инвестора, готовых профинансировать проект, и три инициатора проекта, имеющих классную идею, но не обладающих средствами для ее реализации. Уже есть основная операционная компания (АО «ОК»), в которой три инициатора проекта являются ИП - управляющими. Часть инвестиций уже заведена на АО «ОК» в виде уставного капитала в 10 млн рублей (в нюансы. как это было сделано, сегодня не вникаем, здесь они для нас не важны).

Пока компания зарегистрирована на номинального акционера. В ближайшее время ожидаются первые существенные денежные поступления. По этой причине важно исключить номинала из юридического владения обществом.

Условия сотрудничества: инвесторы хотят получить гарантированный доход и направить его на развитие своих других направлений. Инициаторы проекта хотят иметь юридическую гарантию их дохода, а также самостоятельность в принятии ряда решений и учет их интересов в принятии совместных решений.

Узнайте из другой полезной статьи Центра taxCOACH®

Перекрестное владение в ООО - способ обеспечения владельческого контроля

Описание модели Центра taxCOACH®:

Единственным участником АО «ОК» станет АО «Инвестиции». Форма акционерного общества выбрана для того, чтобы прикрыть участие в проекте Инвесторов, поскольку в ЕГРЮЛ отражаются только первые акционеры (кто это - подробнее далее).

В свою очередь АО «ОК» владеет 50% акций в АО «Инвестиции», вторая половина акций принадлежит упомянутому ООО «Инвесторы».

1. Прибыль от проекта реинвестируется с минимальным налогообложением в другие проекты Инвесторов

Вся очищенная прибыль АО «ОК» может быть либо изъята у него в качестве безналогового «дочернего подарка» на основании п.п.11 п. 1 ст. 251 НК РФ в адрес АО «Инвестиции»,

либо выплачена в качестве дивидендов под 0% через год владения АО «Инвестиции» акциями АО «ЛОК» (п.п.1 п.3 ст. 284 НК РФ).

Эти средства могут быть инвестированы далее в другие бизнес-проекты в виде займов/вкладов в имущество/уставные капиталы и т.п.

2. Фиксируем правила игры между Инвесторами и Инициаторами

В данном случае у нас возникает Перекрестное владение. АО «Инвестиции» владеет 100% акций АО «ОК», которому принадлежит 50% акций первого общества.

Между ООО «Инвесторы» и АО «ОК» как акционерами АО «Инвестиции» заключен корпоративный договор, учитывающий особенности договоренностей между ними по вопросам компетенции АО «Инвестиции» как акционера АО «ОК», то есть в отношении текущего бизнес-проекта (например, изымаем или нет часть прибыли? когда изымаем? и т.п.).

Узнайте из другой полезной статьи Центра taxCOACH®

Нестандартные способы регулирования отношений сособственников (практические примеры taxCOACH)

При этом в рамках АО «Инвестиции» создан Совет директоров из Инициаторов проекта с возможностью самостоятельных решений. Таким образом, мы юридически разделим ту сферу компетенции, в которой Инициаторы самостоятельны в определении судьбы АО «ОК»: Совет директоров, выступающий от имени единственного акционера, и ИП - Управляющие самого АО «ОК». И ту сферу, в которой Инициаторы обязаны учитывать мнение Инвесторов, и наоборот - на уровне собрания акционеров АО «Инвестиции» в соответствии с условиями корпоративного договора.

3. Гарантии финансовых интересов Инициаторов

Будучи ИП - управляющими, свою часть прибыли они уже получают в качестве оплаты своих услуг с минимальным налогообложением в 6% при УСН. Условия выплаты дополнительных доходов от проекта будут отражены в корпоративном договоре на уровне АО «Инвестиции». То есть для дополнительных выплат в адрес управляющих необходимо решение акционера компании - АО «Инвестиции». Это решение примет либо Совет директоров АО «Инвестиции» (сами Инициаторы проетка), либо общее собрание акционеров АО «Инвестиции» (ООО «Инвесторы» в лице Инвесторов и АО «ОК» в лице Инициаторов так, как договорятся в корпоративном договоре).

Отдельный момент - переход к этому варианту

Напомним, пока у нас только АО «ОК» с тремя ИП - Управляющими и одним номинальным акционером. Как перейти к предложенной модели?

Шаг 1. Номинальный акционер (текущий) совместно с АО «ОК» создает АО «Инвестиции» с уставным капиталом 10 тысяч рублей (50%/50%). Олата уставного капитала осуществляется деньгами.

Шаг 2. После создания номинальный акционер передает АО «Инвестиции» свои акции в АО «ОК» в качестве вклада в чистые активы (п.п.3 п.3.4 ст.251 НК РФ).

Шаг 3. После этого он продает свои акции в АО «Инвестиции» ООО «Инвесторы» за 5 тысяч (!) рублей.

Узнайте из другой полезной статьи Центра taxCOACH®

"Дочки-матери": передача имущества внутри Группы компаний без налогов

В итоге мы приходим к предложенной модели с минимальными затратами.

Обсудить материал с Центром taxCOACH...