Бухгалтерский учет. Налогообложение. Аудит.

|

Бухгалтерский учет. Налогообложение. Аудит.

|

С 8 июля 2021 года на всей территории РФ вступила в силу национальная система документальной прослеживаемости импортных товаров, которая обеспечивает сбор, учет и хранение сведений о прослеживаемости. Всем прослеживаемым товарам должен быть присвоен регистрационный номер партии товара или РНПТ. Все операции, осуществляемые с товарами данной категории, с помощью электронного документооборота поступают в систему прослеживаемости и таким образом, налоговый орган контролирует движение импортных товаров.

В соответствии с утвержденным перечнем согласно постановлению Правительства России от 01.07.2021 №1110, к прослеживаемым товарам относятся:

товары, ввезенные на территорию РФ и выпущенные в соответствии с таможенной процедурой выпуска для внутреннего потребления;

товары, ввезенные на территорию РФ и не помещенные под таможенную процедуру выпуска для внутреннего потребления в связи с конфискацией или обращением в собственность (доход) РФ иным способом;

товары, ввезенные на территорию РФ и не помещенные под таможенную процедуру выпуска для внутреннего потребления в связи с обращением взыскания на них по решению суда в счет уплаты таможенных пошлин, налогов, и т.д.;

товары, задержанные таможенными органами в соответствии с главой 51 ТК ЕАЭС, не востребованные в сроки, установленные п. 1 и п. 2 ст. 380 ТК ЕАЭС, лицами, обладающими полномочиями в отношении таких товаров;

товары, ввезенные на территорию РФ с территории государств – членов ЕАЭС;

товары, ранее ввезенные на территорию РФ и фактически находящиеся на территории РФ на дату вступления в силу Перечня товаров.

Письмом ФНС России от 14.04.2021 №ЕА-4-15/5042@ рекомендованы следующие формы документов по прослеживаемости:

Уведомление о ввозе товаров;

Уведомление о перемещении товаров;

Уведомление об имеющихся остатках товаров;

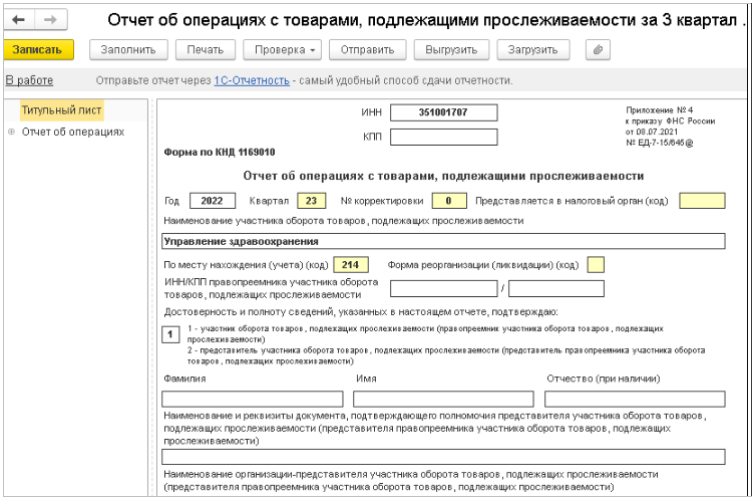

Отчет об операциях с товарами, подлежащими прослеживаемости.

Отражение безвозмездной передачи непрослеживаемых основных средств с прослеживаемыми комплектующими в составе ничем не отличается от общего порядка безвозмездной передачи.

Учреждением (отправителем) при передаче нефинансовых активов сторонним учреждениям или организациям (получателям) оформляется акт о приеме-передаче объектов нефинансовых активов по ф. 0504101. Для оформления расчетов по приемке-передаче имущества между государственными (муниципальными) бюджетными и автономными учреждениями используется извещение (ф. 0504805), которое составляется в двух экземплярах, по одному экземпляру для каждого учреждения, участвующего в приемке-передаче основных средств.

Для настройки учета прослеживаемых товаров необходимо в разделе «Администрирование – Настройка параметров учета – Специализированные подсистемы – Учет прослеживаемых товаров» включить флаг «Вести учет прослеживаемых товаров».

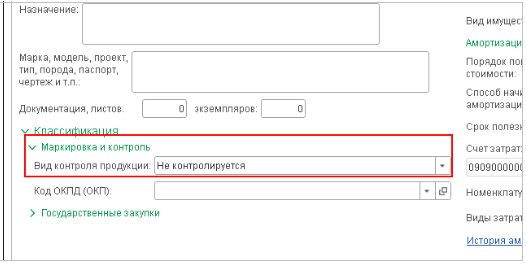

При заполнении карточки основного средства, которое относится к прослеживаемым, указываются реквизиты прослеживаемости:

Вид контроля продукции (в нашем случае сам объект ОС непрослеживаемый, а прослеживаемой является только его составная часть, в связи с чем данный реквизит будет заполнен значением «Не контролируется»;

Страна происхождения;

Код ТН ВЭД – код классификации товара в Товарной накладной;

Код ОКПД.

Для того, чтобы отразить прослеживаемую комплектующую в составе непрослеживаемого товара, необходимо в справочнике «Номенклатура» (меню «Материальные запасы») заполнить дополнительные реквизиты:

Маркировка и контроль/Вид контроля продукции – «Прослеживаемый товар»;

Ед. измерения;

Код ОКПД (ОКП);

Код ТН ВЭД;

Страна происхождения.

Для отражения факта безвозмездной передачи основного средства используется документ «Передача объектов ОС, НМА, НПА» из раздела «ОС, НМА, НПА-Выбытие».

При создании нового документа, заполнению подлежат следующие реквизиты:

Вид передачи-«Передача собственных ОС, НМА, НПА на балансе (101, 102, 103)»;

Вид имущества-«30-Иное движимое имущество»;

КФО-код финансового обеспечения;

ИФО-Источник финансового обеспечения (балансы), заполняется при необходимости;

МОЛ/Место хранения-ответственное лицо, отправитель объектов ОС, НМА, НПА;

Подразделение-подразделение отправителя объектов ОС, НМА, НПА;

Контрагент-выбирается получатель ОС, НМА, НПА.

На закладке «Основные средства, НМА, НПА» из справочника выбирается инвентарный объект, который подлежит передаче. При правильном ведении карточки ОС, все реквизиты табличной части будут заполнены автоматически.

Пиктограммой  отмечаются «прослеживаемые объекты» - элементы справочника «Основные средства, НМА, НПА», в карточке которых установлен флаг «Прослеживаемый объект».

отмечаются «прослеживаемые объекты» - элементы справочника «Основные средства, НМА, НПА», в карточке которых установлен флаг «Прослеживаемый объект».

В документе «Передача объектов ОС, НМА, НПА» значение «РНПТ» не выбирается из справочника «Номера грузовых таможенных деклараций», а подбирается по остаткам. При подборе остатков по РНПТ вручную в графе РНПТ следует открыть форму «Данные по РНПТ». В верхней таблице «Остатки» отображаются остатки по РНПТ самого прослеживаемого основного средства и остатки по РНПТ комплектующих основного средства.

На закладке «Бухгалтерская операция» из справочника выбирается вид типовой операции, в соответствии с которым должны формироваться бухгалтерские проводки. В нашем примере необходимо выбрать операцию «Безвозмездная передача организациям ОС, НМА, НПА (401.20.280)».

После проведения документа по кнопке «Печать» можно распечатать «Бухгалтерскую справку» (ф. 0504833) и «Акт о приеме-передаче объектов нефинансовых активов» (ф. 0504101).

В разделе «Налоговая отчетность» можно сформировать «Отчет об операциях с товарами, подлежащими прослеживаемости».