Бухгалтерский учет. Налогообложение. Аудит.

|

Бухгалтерский учет. Налогообложение. Аудит.

|

Показатели просроченной и долгосрочной задолженности необходимо отражать в отчетных формах 0503169/0503769 «Сведения о дебиторской (кредиторской) задолженности». Правильное ведение учета упрощает формирование и сдачу отчетности. Рассказываем, как корректно вести учет просроченной и долгосрочной задолженности в программе «1С:Бухгалтерия государственного учреждения 8».

Существует 2 вида задолженностей: дебиторская и кредиторская.

Кредиторская задолженность — это долг нашего учреждения перед другими организациями.

Дебиторская задолженность — это долг других организаций перед нашим учреждением.

В бюджетном учете суммы по дебиторской задолженности отражаются:

На активных счетах: 206 00, 210 05, 210 10;

На активно-пассивных счетах 205 00, 208 00, 209 00, 303 00.

В свою очередь суммы по кредиторской задолженности формируются:

На пассивных счетах: 302 00, 304 02, 304 03, 304 06;

На активно-пассивных счетах: 205 00, 208 00, 209 00, 210 10, 303 00.

Дебиторская и кредиторская задолженность подразделяется на текущую, долгосрочную и просроченную.

Текущей задолженностью считается долг, срок уплаты которого не превышает один календарный год. В случае, если срок погашения превышает год, задолженность является долгосрочной.

Под просроченной задолженностью понимается долг, который не был погашен в отведенный для этого срок.

Сведения по задолженностям отображаются в отчетных формах 0503169 и 0503769. Графы 3, 10 и 13 раздела «1. Сведения о дебиторской (кредиторской) задолженности» определяют долгосрочные обязательства. А графы 4,11 и 14 первого раздела и раздел «2. Сведения о просроченной задолженности» отчетных форм отражают показатели по просроченной задолженности.

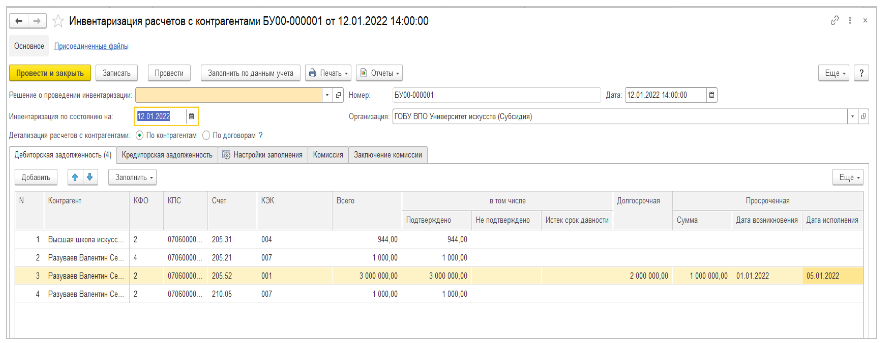

Напоминаем, что для учета долгосрочной и просроченной задолженностей специальные счета не предусмотрены ЕПСБУ. В конфигурации «1С:Бухгалтерия государственного предприятия 8», ред. 2.0, документ «Инвентаризация расчетов с контрагентами» (Раздел «Учет и отчетность» – ссылка «Инвентаризация» – Документ «Инвентаризация расчетов с контрагентами») служит для определения и закрепления данных по кредиторской и дебиторской задолженности.

Документ «Инвентаризация расчетов с контрагентами» заполняется на основании счетов 205.00, 206.00, 207.00, 209.00, 301.00, 302.00. Для корректного заполнения документа необходимо включить возможность по ведению графиков оплат по договорам с контрагентами. Для этого необходимо выполнить переход в меню «Администрирование» – «Настройка параметров учета» – «Ведение учета» и установить флаг «Вести и контролировать исполнение графиков по договорам с контрагентами». После включения указанной возможности будут доступны для использования документы:

«Регистрация графиков исполнения договора» – используется для регистрации и корректировки плановых данных (графиков) по договорам с контрагентами;

«Регистрация исполнения договоров» – используется для ручной регистрации исполнения плана графика закупок, реализации по договорам с поставщиками и покупателями в случае, если исполнение договора не было отражено автоматически документами поступления, реализации имущества, работ, услуг.

Для определения обязательств как долгосрочные и просроченные на основании веденных данных по исполнению договоров анализируются следующие данные:

График платежей по договорам, которые имеют вид «С покупателем» для дебета счетов 205.00 «Расчеты по доходам», 209.00 «Расчеты по ущербу и иным доходам»;

План-график закупок по договорам, в которых указан вид «С поставщиком» для дебета счета 206.00 «Расчеты по выданным авансам»;

График платежей по договорам, которые имеют вид «Предоставленный кредит (заем)», для дебета счета 207.00 «Расчеты по кредитам, займам (ссудам)»;

План-график реализации по договорам, имеющим вид «С покупателем», для кредита счетов 205.00 «Расчеты по доходам», 209.00 «Расчеты по ущербу и иным доходам»;

График платежей по договорам, в которых указан вид «С поставщиком», для кредита счета 302.00 «Расчеты по принятым обязательствам».

График платежей по договорам, который имеет вид «Полученный кредит», для кредита счетов 301.00.

Для заполнения документа «Инвентаризация расчетов с контрагентами» необходимо выбрать организацию, способ детализации расчетов и нажать на кнопку «Заполнить». Программа автоматически по данным учета заполнит информацию о контрагенте, суммах задолженностей, а также определит виды задолженности. После заполнения данных по обязательствам необходимо самостоятельно указать показатели по столбцу «Дата возникновения».

Информация о дате исполнения попадает в документ в зависимости от выбранных дат в документах «Графике платежей» и «План-графике реализации (закупок)» по строкам «Оплатить до (Исполнить до»).

Для анализа сумм обязательств можно нажать на кнопку «Расшифровать» и просмотреть что попадает в строку.

При необходимости данный документ можно исправить руками на нужные значения.

При проведении документа, создаются движения по регистру сведений «Долгосрочная и просроченная задолженности» на основании которого далее собираются отчетные формы 0503169 и 0503769.