Инесса Назарько, генеральный директор консалтингового центра РосНалог

Генеральный директор консалтингового центра РосНалог, специализирующегося на профессиональных комплексных консалтинговых услугах в сфере налогового права, бухгалтерии и кадрового учета, Инесса Назарько, рассказала нашему порталу о том, в чём заключаются особенности камеральной проверки по имущественным налогам, об основных документах и контрольных соотношениях.

Проверка без выезда

Стоит отметить, что в своей основе камеральный анализ инспекции по налогообложению достаточно структурирован и имеет сходные черты по всем направлениям. В первую очередь, камеральная проверка – это вид налогового контроля, который проводится по месту нахождения налоговой инспекции на основе налоговых деклараций и подтверждающих документов, служащих основанием для исчисления и уплаты налога (ст. 87 НК РФ). Иными словами - это дистанционное изучение налоговой инспекцией декларации о налогах (для физических лиц) совместно с бухгалтерской отчётностью (для юридически лиц).

«До 1 января 2015 года неукоснительно соблюдалось правило о том, что инспектора камерального отдела не проводят дополнительных проверок по месту нахождения предприятий, однако сейчас выездные проверки редко, но случаются. В основном, они связаны с проверкой декларации по НДС и с выявлением в документах расхождений и противоречий (п. п. 8 и 8.1 ст. 88 НК РФ, Письмо ФНС России от 22.08.2014 N СА-4-7/16692)», - комментирует Инесса Назарько.

3 месяца на контроль

В соответствии с пунктом 2 статьи 88 Налогового кодекса камеральная проверка проводится в течение 3 месяцев с даты представления налогоплательщиком налоговой декларации и прилагающихся к ней документов, подтверждающих правильность расчетов и обоснованность запрашиваемых вычетов. Не позднее дня, следующего за окончанием проверки, налогоплательщик извещается о результатах (в случае, если инспекция приняла соответствующее решение). В ходе проверки достаточно копий документов или сведений, изложенных в письме.

Данные из баз

Основной особенностью камеральной проверки по имущественным налогам является использование при анализе документов, предоставляемых налогоплательщиком, данных открытых баз других регистрирующих органов. Инесса Вячеславовна поясняет:

«При начислении налога на прибыль, инспектора камерального отдела руководствуются исключительно данными, представленными в налоговой декларации и бухгалтерской отчётности. Однако при расчёте имущественного налога, в их распоряжении могут быть и базы ГИБДД и Ростехнадзора (для начисления транспортного налога), и база Федеральной службы государственной регистрации, кадастра и картографии (для земельного налога) и т.д. В связи с этим нередки случаи возникновения недоверия со стороны инспекции, из-за неверного указания в отчётности, например, количества движимого имущества».

Предоставление документов

Процедура камеральной проверки непосредственно регулируется статьёй 88 Налогового кодекса Российской Федерации, в которой подробно описан и перечень документов, которые необходимо предоставить налогоплательщику для её проведения. Помимо налоговой декларации и бухгалтерской отчётности, это могут быть и различного рода уточняющие и правоустанавливающие документы.

«К примеру, существует водный налог (п. 4 ст. 374 НК РФ), которым облагаются исключительно те предприятия, для функционирования которых необходим забор воды из скважин или близлежащих водоёмов. Водный налог начисляется исходя из объёмов потребления воды, за каждую тысячу кубических метров. В случае, если предприятие использует воду в своём хозяйствовании, помимо указания расхода непосредственно в налоговой декларации, необходимо предоставление лицензии на право добывать воду и, в течение трёхмесячной проверки, камеральный отдел может также запросить журналы забора для проверки соответствия».

Контрольные соотношения

О контрольных соотношениях камеральной проверки по имущественным налогам Инесса Вячеславовна предоставила нам следующие данные:

«В целом, процедура контрольных соотношений в данном случае достаточно стандартизирована. Если в распоряжении камерального отдела несколько отчётностей налогоплательщика, инспектор производит проверку соотношения показателей в том и другом документе. Попытаюсь пояснить на примере. В ходе деятельности предприятий налогом на имущество облагается среднегодовая стоимость основных средств (активов, непосредственно используемых для извлечения прибыли и амортизируемых в заданный предприятием срок). Организация в своей годовой бухгалтерской отчётности, а именно в форме №1 «Баланс предприятия» указывает остаточную стоимость основных средств на 01 января и на 31 декабря отчётного года. Налоговый инспектор, получая налоговую декларацию по налогу на имущество за отчётный год, сравнивает строку «остаточная стоимость основных средств по состоянию на 31.12» и строку баланса в бухгалтерской отчётности под названием «Основные средства». В идеале, сумма, указанная в декларации, должна быть той же, что и в бухгалтерской отчётности, или разница между ними должна строго высчитываться по формуле. Если данная сумма ниже или выше, камеральный отдел обращается к налогоплательщику за разъяснениями, которые тот обязан предоставить во избежание конфликтных ситуаций.

Важно отметить, что стоимость основных средств, включённая в налогооблагаемую базу, может быть абсолютно официально ниже той, что указана в бухгалтерской отчётности, в связи с тем, что в декларацию не вносится стоимость земельных владений. Но необходимо заранее иметь при себе доказательства обоснованности более низкого показателя, поскольку уточнений от налогового инспектора избежать в любом случае не удастся.

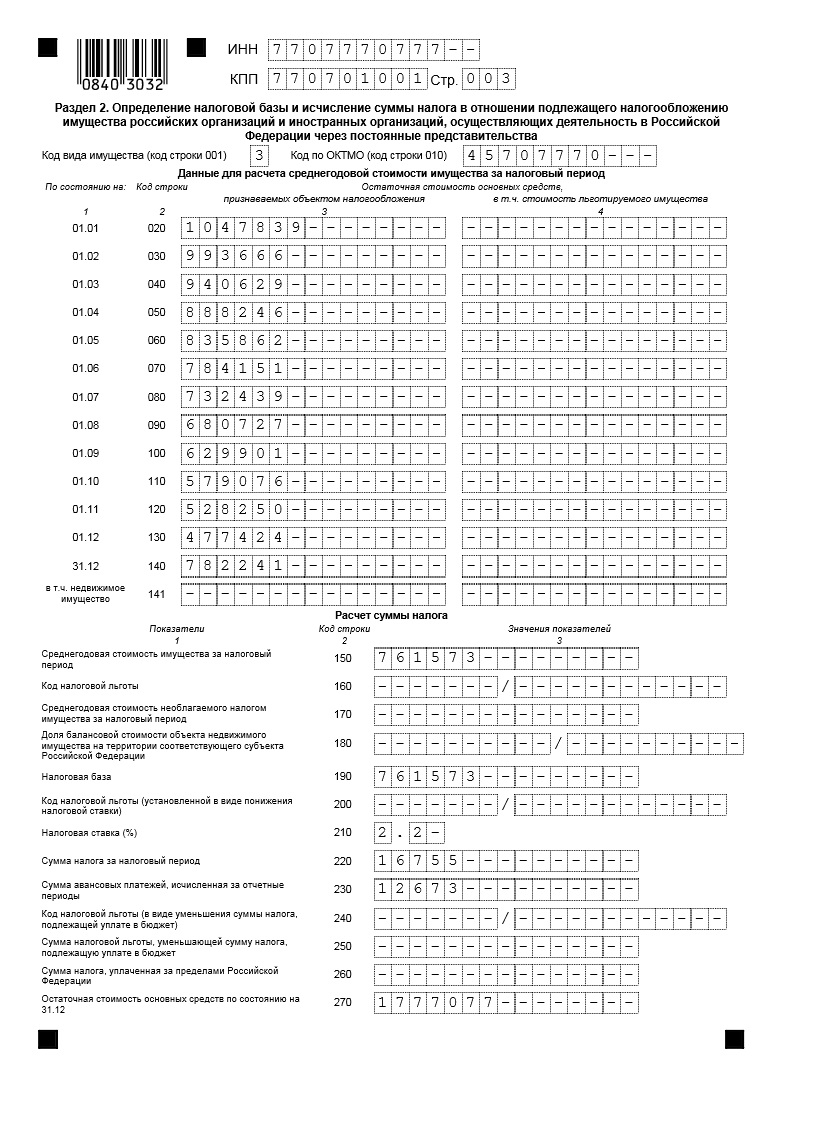

Кроме того, производятся контрольные соотношения строк внутри самой декларации, в разделе 2, в ходе которых производится сравнение среднегодовой стоимости имущества за налоговый период (код строки 150) и частного от деления на 13 суммы значений по графе 3 строк с кодами 020 – 140 (см. в «примере заполнения раздела 2 декларации»). В случае ошибок в декларации или расчете по этой части появляется возможность неверного исчисления налоговой базы, и налоговики должны направить письменное уведомление налогоплательщику о представлении в течение пяти дней пояснений или внесении соответствующих исправлений. Если после рассмотрения представленных пояснений и документов либо при отсутствии пояснений налогоплательщика установлен факт нарушения законодательства о налогах и сборах, составляется акт проверки согласно ст. 100 НК.»

Пример заполнения раздела 2 декларации: