Центр

структурирования бизнеса и налоговой безопасности

taxCOACH

Закон «Об ООО» предусматривает несколько ситуаций, когда Общество приобретает долю в своём уставном капитале. Среди них такие популярные как выход участника из Общества, и встречающиеся реже, как, например, обязательный выкуп доли участника (миноритария), голосовавшего против одобрения крупной сделки. При этом, получив долю в своём уставном капитале, Общество в течение года обязано как-то избавиться от неё.

Существуют три способа решения этой задачи:

-

распределение доли между оставшимися участниками;

-

продажа доли, в том числе третьим лицам;

-

погашение за счет уменьшения уставного капитала.

Выбор между ними - штука относительно свободная. Но вот практика показывает, что несмотря на свободу выбора, чаще всего участники пользуются первым способом, распределяя долю выбывшего между собой. Продажа доли и уж тем более её погашение встречаются крайне редко.

Популярность этого варианта объясняется простотой оформления и отсутствием необходимости производить расчёты между сторонами за долю. При этом вопрос налоговых последствий такого выбора, как правило, не берётся во внимание. Между тем, он имеет важное значение. Разберёмся.

Возможность № 1. Распределение доли между оставшимися участниками

В этом случае доля выбывшего участника распределяется пропорционально между оставшимися, доли которых в уставном капитале соответственно увеличиваются. Единственное требование, которое выдвигает закон, - это полная оплата такой доли бывшим владельцем. Кажется, что всё классно, бери и распределяй.

«Ложечку дёгтя» добавляет позиция Минфина РФ, вновь озвученная в недавнем письме №03-04-06/7991 от 09 февраля 2018 года, которое содержит любопытное утверждение. Для наглядности приведём выдержки из письма:

«…»

При последующем распределении доли или части доли в уставном капитале общества между всеми оставшимися участниками общества пропорционально их долям в уставном капитале общества, доход оставшихся участников общества, в пользу которых была распределена доля выбывшего участника общества, определяется исходя из действительной стоимости полученной доли, определяемой на основании данных бухгалтерской отчётности общества.

«…»

Действительная стоимость доли определяется на основании данных бухгалтерской отчетности общества за последний отчетный период, предшествующий дню подачи заявления о выходе из общества.

«…»

С учетом вышеизложенного, доход оставшихся участников общества, в пользу которых была распределена доля выбывшего участника общества, определяется исходя из действительной стоимости его доли, определенной в соответствии с пунктом 6.1 статьи 23 Федерального закона, и соответствующей части доли в уставном капитале общества, полученной каждым участником общества при распределении доли выбывшего участника общества.

«…»

Письмо Департамента налоговой и таможенной политики Минфина России от 9 февраля 2018 г. N 03-04-06/7991

Получается, что при распределении доли Общества между его участниками, последние получают доход, равный действительной стоимости[1] доли вышедшего участника. [1 - напомним, что под действительной стоимостью доли закон понимает часть чистых активов компании, пропорциональную конкретной доле конкретного участника. Стоимость чистых активов определяется как разность между имуществом общества и его обязательствами.]

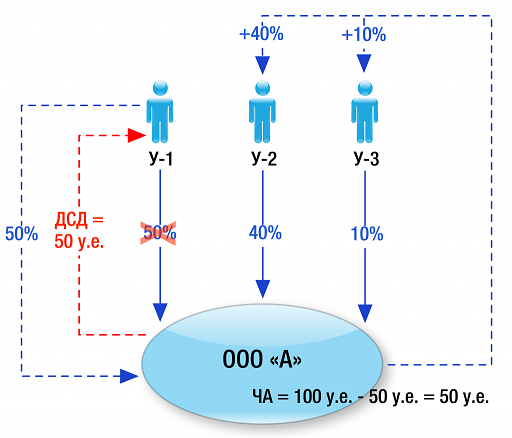

Для лучшего понимания смоделируем ситуацию

В ООО «А» три участника: У-1 - 50%, У-2 - 40% и У-3 - 10%. Размер чистых активов ООО «А» - 100 условных единиц. Соответственно, действительная стоимость долей участников: У-1 - 50 у.е., У-2 - 40 у.е. и У-3 - 10 у.е.

У-1 выходит из общества, ему выплачивается ДСД (действительная стоимость доли) в размере 50 у.е. Доля У-1 переходит к обществу, а затем распределяется между оставшимися участниками, которые получают 40% и 10% пропорционально имеющимся у них долям.

Исходя из позиции Минфина, У-2 и У-3 должны заплатить налог с полученного дохода, база для уплаты которого составит 40 у.е. и 10 у.е. соответственно. Данная позиция мягко говоря, спорна, и вот почему:

(А) С экономической точки зрения

При получении доли выбывшего участника, у ООО «А» появляется обязательство выплатить некую сумму (выдать некое имущество в натуре). Выплата осуществляется из имущества Общества.

Применительно к примеру, задаёмся вопросом: если ООО «А» выплатила бывшему участнику сумму, равную 50% от чистых активов, величина чистых активов после выплаты осталась неизменна?

Очевидно, что нет. Размер имущества компании уменьшился, а значит и чистые активы стали меньше.

Далее вспоминаем: доли У-2 и У-3 до выхода У-1 составляли по 40% и 10% соответственно. При величине чистых активов в 100 у.е., стоимость их долей составляла 40 у.е. и 10 у.е.

После выхода У-1 и распределения его доли, У-2 и У-3 стало принадлежать 80% и 20%. При этом чистые активы Общества составляют 50 у.е., а значит доли оставшихся участников по-прежнему стоят 40 у.е. и 10 у.е.

Возникает вопрос: если действительная стоимость долей участников не изменилась, какую тогда экономическую выгоду они получили, распределив долю У-1? Уж точно такой выгодой не является действительная стоимость доли вышедшего.

(Б) С точки зрения налогообложения

По общему правилу участник, получивший действительную стоимость своей доли, извлекает доход в размере этой самой стоимости. Исходя из позиции Минфина участник, получивший долю в порядке распределения, тоже извлечёт доход в размере действительной стоимости выбывшего. С полученных доходов и тому, и другому нужно уплатить НДФЛ.

Получается, что по мнению министерства НДФЛ с ДСД должен заплатить как вышедший участник, так и оставшиеся. Соответственно, действуя подобным образом, мы приходим к двойному налогообложению одной и той же суммы, при том, что фактически доход получает только вышедшая сторона.

Более того, в случае последующего выхода одного из участников, получивших долю в порядке распределения, ему снова придётся заплатить НДФЛ уже с новой величины действительной стоимости доли без учета того дохода, который якобы получил участник при распределении ему доли Общества. Это еще раз вызовет двойное налогообложение, но уже у этого участника.

По нашему мнению, при распределении доли выбывшего участника между оставшимися, последние получают доход лишь в размере номинальной стоимости доли, поскольку действительная её стоимость, рассчитываемая по правилам, описанным в указанном письме, с учётом обязательства Общества произвести выплату вышедшему, равна «НУЛЮ».

При этом могут быть исключения. По крайней мере, мы видим два таких случая:

-

выходящий участник отказался от выплаты ДСД, то есть простил[2] долг Обществу. В таком случае чистые активы не меняются, а значит распределяемая доля действительно имеет ценность; [2 - напоминаем, что в связи с прощением долга в данном случае, Обществу придётся исчислить и уплатить налог с полученного дохода.]

-

в случае покупки Обществом доли в порядке реализации преимущественного права, по цене ниже действительной стоимости доли, и последующем её распределении между участниками, последние действительно получают доход. Однако в таком случае налогооблагаемой базой должна быть не действительная стоимость распределяемой доли, а та величина, на которую увеличилась действительная стоимость долей оставшихся участников, с учётом уменьшения чистых активов, часть которых пошла на выкуп доли.

Вместе с тем, позицию Минфина не учитывать мы не можем, а потому рассмотрим иные сценарии поведения для избавления Общества от доли в своём уставном капитале.

Возможность № 2. Продажа доли

Продать долю Общества можно как одному, так и нескольким участникам, пропорционально их долям. Решение принимается общим собранием участников. Кроме того, можно продать долю даже третьему лицу, если это не противоречит уставу. Продажная цена определяется следующим образом:

(А) Цена должна быть не ниже номинала, в случае если доля не была оплачена при учреждении;

(Б) Цена должна быть не ниже той, которая была уплачена обществом в связи с переходом к нему доли, то есть не ниже её действительной стоимости.

Важно! Иная цена может быть определена единогласным решением общего собрания участников.

С подпунктом (А) в целом всё понятно. Если учредитель не оплатил свою долю в установленный срок, она безвозмездно переходит Обществу, и теперь другие участники могут выкупить её, по сути исполнив обязанность по оплате доли при учреждении. НДФЛ у них не возникает. Напротив, возникают затраты на приобретение (оплату) доли, что пригодится на случай отчуждения доли или ликвидации компании.

А вот пункт (Б) вероятно вызывает вопрос: до каких пределов участники могут изменять выкупную стоимость доли? Ведь приобретать её по цене, равной ДСД, не всегда «интересно». Кажется очевидным, что в случае занижения цены, могут возникнуть претензии со стороны налоговых органов, например, в связи с получением участником материальной выгоды.

«На помощь» опять приходит Минфин. В Письме от 8 ноября 2011 г. № 03-04-006/3-300. Министерство указало, что при покупке долей вышедших участников даже по номинальной стоимости, доход в виде материальной выгоды не возникает.

Отсюда следует, что продажа доли Общества своему участнику или третьим лицам по номиналу не вызывает вопросов со стороны фискальных органов по поводу НДФЛ. Общество же, реализуя оплаченную долю, получает доход в виде её выкупной стоимости. При этом произведённая выплата ДСД не является расходом, связанным с приобретением Обществом доли, соответственно уменьшить налогооблагаемую базу на выплаченную вышедшему участнику сумму не получится.[3] [3 - см., например, дело № А68-909/2017]

Важный нюанс! По общему правилу сделки купли-продажи долей в уставном капитале ООО подлежат нотариальному удостоверению. Исключением из этого правила как раз-таки является описанный случай. При продаже Обществом доли в своём же УК своим же участникам сделка оформляется в простой письменной форме, а к нотариусу идет только директор компании.

Возможность № 3. Погашение доли

Если долю не получилось ни распределить, ни продать, её можно (а если прошёл год с момента приобретения, то нужно) погасить. Для этого Общество должно уменьшить свой уставный капитал на номинальную стоимость такой доли. Соответственно, после погашения УК должен составит сумму не менее 10 000 рублей.[4] [4 - если условие по минимальному размер не выполняется (после погашения долей уставный капитал станет ниже минимального размера), участники могут предварительно произвести увеличение уставного капитала за счёт дополнительных вкладов.]

Применительно к данному варианту «избавления» Общества от доли говорить о налоговых рисках не приходится, однако сама по себе процедура уменьшения уставного капитала сильно растянута во времени и занимает около трех месяцев.

А можно с долей ничего не делать?

Определённого ответа на этот вопрос нет.

Закон «Об ООО» говорит, что Общество, владеющее долее в собственном УК, должно распределить её, продать или погасить в течение года. На протяжении указанного срока компания может вполне спокойно функционировать и принимать все необходимые решения, поскольку доля, принадлежащая Обществу, не участвует ни в голосовании, ни в распределении прибыли.

Если же ничего не предпринять по прошествии годичного срока, то теоретически возможно стать ответчиком по иску налоговой инспекции о принудительной ликвидации общества. При этом с большой долей вероятности в удовлетворении такого иска будет отказано, поскольку нарушения в представленном случае легко устранимы, а ликвидация в свою очередь является крайней мерой.

Вместо резюме

Безусловно, выбор инструмента «избавления» Общества от доли в своём уставном капитале зависит от конкретных обстоятельств дела, однако принимать решение по такому важному вопросу, руководствуясь лишь простотой оформления без учёта налоговых последствий собственных действий, нельзя.

Применяя вариант с распределением долей между участниками, нельзя забывать о потенциальных рисках начисления налога на полученные участниками «доходы». Прецедентов по рассматриваемым ситуациям пока не так много, однако, учитывая позицию, озвученную Минфином, внимание налоговых органов к таким ситуациям может стать более пристальным. Соответственно, отсутствие основания для начисления участнику НДФЛ придётся доказывать в суде. Учитывая, что законодатель сам предоставляет два альтернативных решения вопроса, спорной ситуации можно избежать.