Автор: Л. Ларцева

Журнал "Учреждения культуры и искусства: бухгалтерский учет и налогообложение" № 8/2015

Что такое POS-терминал? Каков порядок приема оплаты услуг, оказываемых учреждениями культуры, с помощью банковской карты и отражения таких операций в бухгалтерском учете?

Оплата товаров (услуг) банковскими картами – довольно частое явление в наше время. Более того, такой способ оплаты постепенно вытесняет расчеты наличными денежными средствами. Если раньше оплатить товар (услугу) банковской картой предлагали только коммерческие организации (как правило, супермаркеты продуктов питания, магазины непродовольственных товаров, кафе, столовые), то теперь расплатиться банковской картой предлагают и в различных государственных (муниципальных) учреждениях, в том числе учреждениях культуры. О том, каков порядок приема оплаты услуг, оказываемых учреждениями культуры, с помощью банковской карты и отражения таких операций в бухгалтерском учете, расскажем в данной статье.

POS-терминал

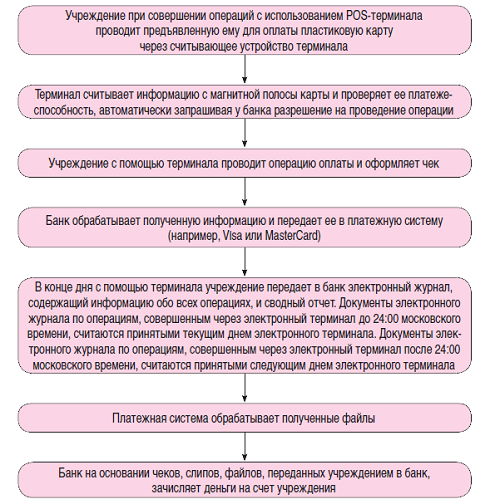

Прием оплаты с банковской карты покупателя осуществляется посредством использования электронных терминалов, наиболее распространенным из которых является так называемый POS-терминал.

POS-терминал – это электронное программно-техническое устройство для приема к оплате пластиковых карт, оно может принимать карты с чипом, магнитной полосой и бесконтактные карты, а также другие устройства, имеющие бесконтактное сопряжение. Также под POS-терминалом часто подразумевают весь программно-аппаратный комплекс, который установлен на рабочем месте кассира.

Существуют различные виды POS-терминалов. К примеру, банковские POS-терминалы предназначены для считывания информации с платежных карт, установления соединения с банком, авторизации операций, ввода и обработки PIN-кодов и других операций. Операции на таких устройствах совершаются очень быстро. Главный плюс банковских POS-терминалов – высокая безопасность всех производимых пользователем операций.

Устанавливается такой терминал на кассе для приема платежей по банковским картам от клиентов. POS-терминал подключен по каналам связи (Ethernet/GPRS/Wi-Fi) к процессинговому центру и работает в режиме онлайн. Он считывает данные с магнитной полосы карты или чипа и отправляет запрос в процессинговый центр для получения ответа о подтверждении операции.

Как правило, банковские терминалы выдаются банками бесплатно или предоставляются в аренду согласно заключенному договору эквайринга.

Договор эквайринга

Кредитная организация (банк), предоставляющая услугу, в рамках которой она сотрудничает с учреждением, позволяя ему принимать банковские карты в процессе расчета с клиентами за услуги (товары), называется кредитной организацией – эквайрером (п. 1.9 Положения об эмиссии платежных карт и об операциях, совершаемых с их использованием, утвержденного ЦБ РФ 24.12.2004 № 266-П).

Взаимоотношения между кредитной организацией – эквайрером и учреждением, оказывающим платные услуги, по операциям, совершаемым с использованием платежных карт, оформляются договором эквайринга.

Банк России в Письме от 30.07.2013 № 14-27/763 сообщает, что в настоящее время государственным (муниципальным) учреждениям, в частности бюджетным учреждениям, не запрещается заключать договоры эквайринга с кредитными организациями. Вместе с тем при осуществлении кредитной организацией перевода денежных средств, полученных от потребителей услуг бюджетного учреждения, в адрес бюджетного учреждения следует учитывать положения п. 10 ст. 8 Федерального закона от 27.06.2011 № 161-ФЗ «О национальной платежной системе», предусматривающие, что вознаграждение оператора по переводу денежных средств (при его взимании) не может быть удержано из суммы перевода денежных средств, за исключением случаев осуществления трансграничных переводов денежных средств.

Как правило, в рамках договора экварийнга кредитная организация принимает на себя обязательства:

- по обеспечению учреждения необходимым оборудованием (к примеру, POS-терминалами) и расходными материалами для осуществления приема платежей с использованием банковских карт;

- по техническому обслуживанию (а при необходимости, ремонта и замены) оборудования, установленного в учреждении;

- по обучению работников учреждения правилам обслуживания покупателей –держателей платежных карт и оформления операций по картам;

- по консультированию работников учреждения при возникновении трудностей в процессе оформления расчетных операций с использованием платежных карт.

Учреждение, в свою очередь, обязуется выплачивать кредитной организации комиссию за обслуживание (перевод денежных средств) в размере, который определен в договоре эквайринга.

Стоит отметить, что расчетная операция по пластиковой карте занимает всего лишь несколько минут. Высокую скорость обработки платежей с использованием банковских карт гарантирует кредитная организация.

Дольше проводятся операции по зачислению банком денег на счет учреждения. Как правило, такие расчетные операции осуществляются в течение нескольких часов.

Сверка взаимных расчетов между учреждением и кредитной организацией осуществляется путем оформления акта с периодичностью, установленной в договоре эквайринга (еженедельно, ежемесячно).

Бухгалтерский учет

На сегодняшний день инструкции № 162н[1], 174н[2], 183н[3] не содержат корреспонденции счетов по отражению операций приема денежных средств с банковских карт плательщиков услуг. Такая корреспонденция будет введена с принятием проектов изменений в данные инструкции, разработка которых ведется уже не один год. Рассмотрим, какие бухгалтерские проводки предлагаются указанными проектами:

|

Казенные учреждения |

Бюджетные учреждения |

Автономные учреждения |

|||

|---|---|---|---|---|---|

|

Согласно изменениям, вносимым в п. 47 Инструкции № 162н |

Согласно изменениям, вносимым в п. 77, 78 Инструкции № 174н |

Согласно изменениям, вносимым в п. 80, 81 Инструкции № 183н |

|||

|

Дебет |

Кредит |

Дебет |

Кредит |

Дебет |

Кредит |

|

Прием оплаты услуг (товаров, работ) с использованием платежной карты получателя услуг (товаров, работ) через платежный терминал, установленный в учреждении |

|||||

|

1 201 23 510 |

1 205 31 660 |

2 201 23 510 |

2 205 31 660 |

2 201 23 000 |

2 205 00 000 |

|

Поступление (зачисление) на лицевой счет учреждения сумм полученных оплат с применением расчетных (дебетовых) карт плательщиков через платежный терминал, установленный в кассе учреждения |

|||||

|

1 304 05 000 |

1 201 23 610 |

2 201 11 510 |

2 201 23 610 |

2 201 11 000 |

2 201 23 000 |

Аналогичные проводки для отражения в бухгалтерском учете операций по приему оплаты услуг (товаров, работ) с использованием расчетных карт получателя услуг (товаров, работ) через платежный терминал, установленный в кассе учреждения, приведены в отношении бюджетных учреждений в Письме Минфина РФ от 16.10.2014 № 02-07-10/52197. В нем также отмечено, что поскольку в действующей редакции Инструкции № 174н таких бухгалтерских записей нет, до внесения соответствующих изменений, бюджетное учреждение вправе утвердить рекомендуемую бухгалтерскую корреспонденцию в рамках формирования своей учетной политики.

Недавно специалистами Минфина издано Письмо от 01.07.2015 № 02-07-07/38257 (далее – Письмо № 02-07-07/38257), в котором подробно разъясняется порядок отражения в бухгалтерском учете бюджетных (автономных) учреждений операций по приему платежей с использованием банковских карт. Кроме того, согласно разъяснениям, приведенным в данном письме, для отражения суммы комиссии, взимаемой банком-эквайрером за перевод денежных средств с использованием банковских карт, рекомендуется использовать счет 2 210 05 000 «Расчеты с прочими дебиторами».

Согласно Указаниям о порядке применения бюджетной классификации РФ, утвержденным Приказом Минфина РФ от 01.07.2013 № 65н, расходы на оплату услуг банка-эквайрера (комиссия) по переводу денежных средств с использованием пластиковых карт следует относить на подстатью 226 «Прочие работы, услуги» КОСГУ.

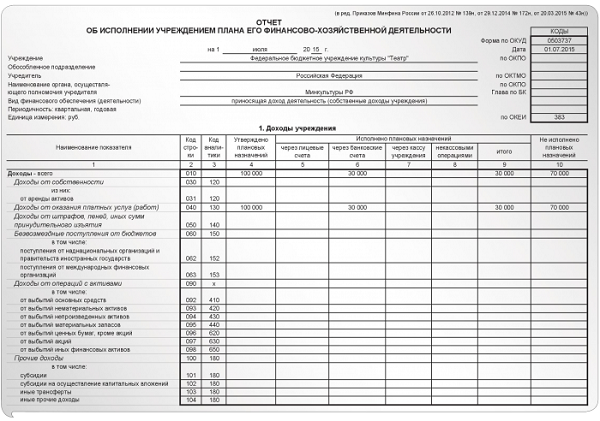

Помимо правил бухгалтерского учета операций по приему платежей с использованием банковских карт, в Письме № 02-07-07/38257 также приводится порядок отражения таких операций в бухгалтерской отчетности, а именно в отчете об исполнении учреждением плана его финансово-хозяйственной деятельности (ф. 0503737) (далее – отчет (ф. 0503737)).

В кассе федерального бюджетного учреждения культуры (театр) можно оплатить билет на спектакль наличными денежными средствами, а также с помощью банковской карты. Осуществление операций по приему платежей с банковской карты осуществляется через POS-терминал, установленный в кассе учреждения. По договору эквайринга указанный терминал передан театру банком в безвозмездное пользование. Согласно оформленному акту приема-передачи стоимость терминала составляет 3 000 руб.

Комиссия банка за оказание услуг по приему платежей с использованием пластиковых карт и переводу денежных средств на счет театра по условиям договора эквайринга составляет 1% от суммы платежа.

На основании утвержденного плана финансово-хозяйственной деятельности (ПФХД) театра на 2015 год сумма доходов от реализации билетов составляет 100 000 руб., сумма расходов на приобретение прочих работ, услуг (подстатья 226 КОСГУ) – 100 000 руб.

За июнь 2015 года с банковских карт посетителей театра через POS-терминал поступило платежей на сумму 30 000 руб.

Все операции осуществляются в рамках деятельности, приносящей доход.

С учетом разъяснений, приведенных в Письме № 02-07-07/38257, указанные операции отразятся в бухгалтерском учете театра следующим образом:

|

№ п/п |

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

|---|---|---|---|---|

|

1. |

Утверждены согласно ПФХД плановые назначения: – по доходам от реализации билетов; |

2 507 10 130 |

2 504 10 130 |

100 000 |

|

– по расходам на приобретение прочих работ, услуг |

2 504 10 226 |

2 506 10 226 |

100 000 |

|

|

2. |

Оприходован по акту приема-передачи принятый в безвозмездное пользование от банка POS-терминал |

Увеличение забалансового счета 01 |

3 000 |

|

|

3. |

Списана со счетов банковских карт посетителей театра с применением POS-терминала плата за приобретенные билеты |

2 201 23 510 Увеличение забалансового счета 17 (130) |

2 205 31 660 |

30 000 |

|

4. |

Зачислены на лицевой счет театра денежные средства, поступившие от банка-эквайрера за минусом комиссии (30 000 руб. - (30 000 руб. x 1%)) |

2 201 11 510 Увеличение забалансового счета 17 (510) |

2 201 23 610 Увеличение забалансового счета 18 (610) |

29 700 |

|

5. |

Отражены расчеты с банком-эквайрером на сумму комиссии |

2 210 05 560 |

2 201 23 610 Уменьшение забалансового счета 18 (610) |

300 |

|

6. |

Отражена задолженность перед банком на сумму оказанных услуг по приему платежей |

2 109 90 226 |

2 302 26 730 |

300 |

|

7. |

Погашена задолженность по оплате банковских услуг по приему платежей зачетом встречного однородного требования |

2 302 26 830 |

2 210 05 660 |

300 |

Образец заполнения отчета (ф. 0503737) на основании отраженных в примере бухгалтерских операций № 1 – 5 приведен на стр. – 44.

* * *

Подводя итог, отметим, что в целях приема оплаты услуг с банковских карт населения (плательщиков) учреждения культуры заключают договор эквайринга с кредитной организацией. Обычно по такому договору банк безвозмездно предоставляет учреждению POS-терминалы (устройства для приема к оплате пластиковых карт), другое необходимое оборудование и расходные материалы к нему, а также осуществляет обучение сотрудников учреждения для работы на таком оборудовании.

Банк, в свою очередь, взимает комиссию за услуги по приему платежей с банковских карт и переводу таких платежей на счет учреждения.

Бухгалтерские проводки по отражению указанных операций в настоящее время инструкциями № 162н, 174н, 183н не предусмотрены. До внесения соответствующих изменений в эти инструкции учреждения могут воспользоваться корреспонденцией счетов, приведенной в Письме № 02-07-07/38257. В нем разъяснен не только бухгалтерский учет операций по приему платежей с использованием банковских карт, но и приведен порядок их отражения при формирования отчета (ф. 0503737).

[1] Инструкция по применению Плана счетов бюджетного учета, утв. Приказом Минфина РФ от 06.12.2010 № 162н.

[2] Инструкция по применению Плана счетов бухгалтерского учета бюджетных учреждений, утв. Приказом Минфина РФ от 16.12.2010 № 174н.

[3] Инструкция по применению Плана счетов бухгалтерского учета автономных учреждений, утв. Приказом Минфина РФ от 23.12.2010 № 183н.