Автор: М. В. Семенов

Журнал "Промышленность: бухгалтерский учет и налогообложение" № 2/2017

Одним из главных критериев разграничения производственных запасов и основных фондов промышленного предприятия является срок использования. Но не всегда данный критерий позволяет точно квалифицировать объект для бухучета. Есть ситуации, когда производственное сырье используется длительный срок. Как это влияет на методологию?

Одним из главных критериев разграничения производственных запасов и основных фондов промышленного предприятия является срок использования. Но не всегда данный критерий позволяет точно квалифицировать объект для целей бухгалтерского учета. Есть ситуации, когда производственное сырье используется довольно длительный срок. Как это влияет на методологию его учета? Ответ не так прост, как кажется, – что подтверждают методологи Бухгалтерского методологического центра.

Каковы сырье и материалы длительного пользования?

Таких МПЗ немного, но они есть у отдельных производственных и энергетических предприятий. Примерами сырья, материалов и другого имущества со сроком использования дольше обычного операционного цикла (или более 12 месяцев) являются:

- катализаторы, которые ускоряют процессы каталитического реформинга на предприятиях нефтехимического и нефтеперерабатывающего производства;

- руда, подлежащая окончательной переработке в течение длительного срока;

- ядерное топливо на предприятиях атомной промышленности;

- спецоснастка и штампы, предназначенные для выпуска серии производства готовой продукции.

Такой список есть в проекте рекомендаций БМЦ «Учет катализаторов, ядерного топлива, спецоснастки с длительным сроком использования». Хотя это еще не документ, готовый к применению, он ценен тем, что в нем обозначена проблема и предложен вариант ее решения. Да, позиция экспертов может измениться при утверждении названных рекомендаций в окончательной редакции. Но вряд ли изменения будут существенными. Итак, что же предлагают уважаемые методологи БМЦ?

Как решают проблему эксперты БМЦ?

Они сравнивают нормы ПБУ 5/01 «Учет материально-производственных запасов» и 6/01 «Учет основных средств». Первый стандарт смешивает критерии признания и типовидовой состав запасов. Ими признаются активы:

- используемые в качестве сырья, материалов и т. п. при производстве продукции, предназначенной для продажи (выполнения работ, оказания услуг);

- предназначенные для продажи;

- используемые для управленческих нужд организации.

Отметим: в перечисленных критериях о длительности использования не сказано ни слова, что формально позволяет считать МПЗ имуществом и краткосрочного, и длительного использования. Это и сырье, и топливо, и инвентарь, и спецодежда.

Для целей применения второго названного стандарта одним из основных критериев признания ОС является срок использования, а именно – актив принимается организацией к бухгалтерскому учету в качестве основных средств, если объект предназначен для использования в течение длительного времени, то есть срока продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев.

Эксперты БМЦ не забывают и о международных стандартах. Согласно п. 8 МСФО (IAS) 16 «Основные средства» запасные части, резервное оборудование и вспомогательное оборудование признаются в отчетности в соответствии с названным МСФО, если отвечают определению основных средств. В противном случае эти статьи квалифицируются как запасы.

Вывод таков. Катализаторы, ядерное топливо, спецоснастка и штампы могут быть отнесены к запасам и к объектам ОС. При разграничении надо руководствоваться следующими критериями:

- существенность стоимости объекта;

- срок использования объекта больше операционного цикла или 12 месяцев;

- объект не предназначен для продажи.

Также, по рекомендациям экспертов БМЦ, бухгалтеру нужно принять решение о том, что катализаторы, ядерное топливо, спецоснастка и штампы принимаются к бухгалтерскому учету в составе:

- МПЗ, стоимость которых списывается на расходы производства в момент отпуска в эксплуатацию;

- или объектов ОС, по которым амортизация начисляется линейным способом исходя из установленного срока использования.

Получается, что определенно на поставленный вопрос эксперты БМЦ так и не ответили, а лишь констатировали вариативность в решении проблемы. Причем они даже не упоминают о стоимостном лимите для объектов ОС, установленном в ПБУ 6/01 (в настоящий момент – не более 40 тыс. руб.). Можно предположить, что катализаторы и ядерное топливо превосходят по стоимости установленный критерий. Кроме того, в МСФО (IAS) 16 нет такого критерия для квалификации актива как объекта ОС. Поэтому придется решать дилемму без учета национального стоимостного лимита амортизируемого имущества.

Что предлагает сделать автор?

Прежде всего: эксперты БМЦ обратились к международным стандартам, а один из их главных методологических принципов состоит в соответствии доходов и расходов. Это необходимо, чтобы получить объективный финансовый результат. Другое условие достоверности финансовой информации – отражение в отчетности стоимости активов, которая показывает будущие экономические выгоды. Исходя из этих методологических принципов и попробуем решить, в составе каких активов отражать катализаторы, ядерное топливо, спецоснастку и штампы.

Соответствие полученных доходов и произведенных расходов.

В национальном стандарте данный принцип закреплен в ПБУ 10/99 «Расходы организации». Отдельного международного стандарта, посвященного признанию затрат, нет, в связи с чем правоприменители используют для этих целей МСФО (IAS) 2 «Запасы».

При продаже запасов их балансовая стоимость должна быть признана в качестве расходов в том периоде, в котором признается выручка от продажи. Некоторые запасы могут относиться на другие счета активов – например, запасы, использованные в качестве компонента основных средств, созданных собственными силами. Запасы, отнесенные на другой актив, признаются в качестве расходов на протяжении срока полезного использования соответствующего актива.

Из сказанного ясно, что стоимость запасов, как любого другого актива, должна быть «привязана» (насколько возможно) к выгодам от его использования. И не обязательно при этом запасы переводить в состав ОС. Национальная методология допускает постепенное списание отдельных материальных активов, учитываемых на счетах учета МПЗ.

В частности, спецоснастка и штампы могут быть учтены в составе материально-производственных запасов, стоимость которых списывается на расходы производства:

- пропорционально выпущенному с их использованием объему продукции;

- линейным способом исходя из установленного срока использования.

Либо спецоснастка и штампы относятся к объектам ОС, по которым амортизация также начисляется:

- пропорционально объему нетиповой продукции;

- линейным способом исходя из установленного срока использования.

Это предполагается в действующих в настоящее время Методических указаниях по учету специнструмента, спецприспособлений, оборудования и специальной одежды, где названные виды имущества отнесены к оборотным активам. В качестве исключения авторы данного документа допускают учет обозначенных активов по правилам, предусмотренным для объектов ОС. Но чтобы воспользоваться таким исключением, нужны веские причины. Есть ли эти причины в отношении катализаторов и ядерного топлива, спецоснастки и штампов?

По нашему мнению, основание дают существенная стоимость указанных объектов и продолжительный срок их использования для производственных нужд. Тогда постепенное списание стоимости существенно улучшит достоверность оценки финансового результата от деятельности предприятия, использующего рассматриваемые производственные активы для получения прибыли.

Получается, что с точки зрения финансового результата нет принципиальной разницы в том, стоимость какого объекта списывается (ОС или МПЗ), главное, чтобы списание производилось правильно – в соответствии с периодом и объемом получаемых доходов. Этого можно достичь, отражая катализаторы, ядерное топливо, спецоснастку и штампы как в составе ОС, так и в числе «специальных» МПЗ, стоимость которых допускается списывать на расходы не единовременно, а постепенно. Катализаторы, ядерное топливо вполне могут быть квалифицированы как МПЗ, отличающиеся от традиционного сырья.

Достоверная оценка активов.

Может показаться, что разделение имущества на ОС и МПЗ нужно лишь для того, чтобы отразить их в отчетности. Соотношение оборотных и внеоборотных активов в бухгалтерском балансе показывает ликвидность активов предприятия в целом. Но немаловажна и объективная оценка активов при этом. Причем речь идет не о первоначальном признании, а о последующей оценке. В национальных стандартах ей уделено мало внимания.

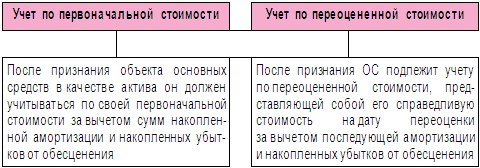

МСФО (IAS) 16 предусматривает две модели учета объектов ОС.

Из представленных моделей первая более уместна для катализаторов, ускоряющих процессы на предприятиях нефтехимического и нефтеперерабатывающего производства, а также для ядерного топлива. Эти активы специфичны и определить их текущую рыночную стоимость в процессе использования достаточно проблематично. Уникальными можно считать и спецоснастку и штампы, применяемые не для массового производства, а для выпуска определенной (особой) серии готовой продукции.

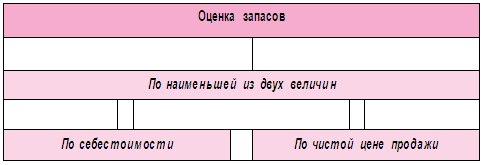

Перейдем к оценке запасов, для которой есть иное правило.

Сложно оценить чистую цену продажи таких запасов, как используемые в производстве катализаторы, ядерное топливо, спецоснастка и штампы. Более вероятно, что придется остановиться на оценке их себестоимости как единственной достоверной.

Для удобства можно использовать метод оценки стоимости запасов по нормативным затратам, если результат примерно соответствует значению себестоимости. Нормативные затраты учитывают нормальные уровни потребления сырья, труда, эффективности и производительности. Они регулярно анализируются и при необходимости пересматриваются с учетом текущих условий.

В МСФО (IAS) 2 не выделена именно последующая оценка запасов (как предусмотрено для ОС в МСФО (IAS) 16). В части запасов международные методологи больше внимания обратили на признание материальных расходов. Что касается наименьшей из величин себестоимости и чистой цены продажи, это балансовая оценка запасов, а не текущая стоимость, как у ОС на любую дату.

В итоге, если стоимость катализаторов, ядерного топлива существенна, более целесообразно определять текущую оценку данных активов как объектов ОС. То же самое можно сказать об оценке с позиции международных стандартов спецоснастки и штампов, если они дорогостоящие и предназначены для выпуска большого объема продукции.

Как определить объект учета?

Для любого объекта бухгалтерского учета есть учетная единица. Для ОС ею является инвентарный объект. В контексте национального ПБУ 6/01 это объект со всеми приспособлениями и принадлежностями, или отдельный конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций, или же обособленный комплекс конструктивно сочлененных предметов, представляющих собой единое целое и предназначенных для выполнения определенной работы. Выделить в такой объект катализаторы или ядерное топливо, которое расходуется постепенно по мере работы оборудования, довольно проблематично.

Для сравнения: МСФО (IAS) 16 не определяет единицу измерения для целей признания, то есть не определено, что именно составляет объект основных средств. Таким образом, при использовании критериев признания применительно к конкретной ситуации, в которой находится организация, требуется профессиональное суждение. Иногда целесообразно объединить отдельные незначительные объекты, например шаблоны, инструменты и штампы, и использовать критерии применительно к их агрегированной стоимости.

Очевидно, объединять следует то, что имеет одинаковые или сопоставимые сроки полезного использования. Например, это может быть объем загруженного катализатора, ускоряющего химические процессы, за определенный период. Может быть определено в качестве объекта ОС и ядерное топливо, которое загружено в атомный реактор и работает там в течение установленного интервала времени; затем отработанное топливо заменяется новым, которое также признается в качестве объекта ОС, оцениваемого по модели первоначальной стоимости.

Отметим: первоначально катализаторы и ядерное топливо до момента загрузки могут учитываться как материальные запасы, что допускает МСФО (IAS) 2. В таком качестве названные активы могут учитываться до момента, когда они будут отпущены в эксплуатацию (переданы для загрузки в оборудование). Списание их стоимости в этот период некорректно, ведь они не приносят доходов, для получения которых осуществляются расходы (соблюдение принципа соответствия доходов и расходов).

Корреспонденция счетов будет выглядеть следующим образом:

|

Содержание операции |

Дебет |

Кредит |

|

Отражено приобретение катализаторов для производства |

10 |

60 |

|

Катализаторы переданы для установки на оборудование* |

08 |

10 |

|

Учтены установленные катализаторы в составе объектов ОС** |

01 |

08 |

|

Начислена амортизация согласно сроку полезного использования |

20 |

02 |

* Если бы катализаторы учитывались и дальше в составе МПЗ.

** Все записи выполняют контрольную функцию и должны быть оформлены документами. Первая проводка – документом от поставщика о продаже катализаторов (внутренним складским документом покупателя об оприходовании). Вторая запись подтверждается актом о передаче катализаторов с места хранения на место установки. Третья запись фактически подтверждает готовность катализаторов к работе и удостоверяется актом об их загрузке и запуске в эксплуатацию оборудования. Остается последняя запись, которая подтверждается документом о начислении амортизации по объекту ОС.

Для сравнения представим корреспонденцию счетов в случае, если бы катализаторы учитывались в составе МПЗ как на начальном этапе, так и в процессе последующей эксплуатации. Тогда бы бухгалтеру пришлось использовать систему субсчетов, как, например, это предусмотрено в национальном Плане счетов в части спецодежды (субсчета «Специальная одежда на складе» и «Специальная одежда в эксплуатации»).

|

Содержание операции |

Дебет |

Кредит |

|

Отражено приобретение катализаторов для производства* |

10-С |

60 |

|

Катализаторы переданы для установки на оборудование |

10-Э |

10-С |

|

Начислена амортизация согласно сроку полезного использования |

20 |

10-Э |

* Для отражения катализаторов в месте хранения используется счет 10-С, в месте установки и эксплуатации – счет 10-Э.

Хотя данный вариант кажется более простым (меньше на одну проводку по сравнению с предыдущим примером), указанная корреспонденция не свойственна МПЗ и фактически является исключением, предусмотренным национальными методологическими актами для спецоснастки и иных активов, используемых для выпуска нетиповых видов продукции и несерийного (массового) производства. Катализаторы и ядерное топливо используются в основной деятельности соответствующих предприятий, поэтому нет веских оснований применять специальный порядок учета. Более методологически верно отражать данные активы в составе объектов ОС.

Несколько слов о налогообложении.

При расчете налога на прибыль на первый план выходят доходы и расходы, а не активы и обязательства, приводящие к их образованию. Неспроста в гл. 25 НК РФ уделено больше внимания амортизационным отчислениям и материальным расходам, а не объектам ОС и материально-производственным запасам с позиции налогообложения.

Причем, как и в бухгалтерском учете, в «прибыльном» налогообложении есть стоимостный критерий признания приносящего доход имущества амортизируемым – более 100 тыс. руб. (п. 1 ст. 256 НК РФ). Безусловно, это больше, чем 40 тыс. руб. (критерий в бухгалтерском учете), однако для ядерного топлива и катализаторов даже такой стоимости будет недостаточно, чтобы признать их материально-производственными запасами. А потому, как и в бухучете, названное имущество является амортизируемым. Что касается спецоснастки и штампов, они могут стоить меньше указанного лимита, и тогда их стоимость относится в состав материальных расходов. В общем случае стоимость неамортизируемого имущества включается в состав расходов в полной сумме по мере ввода его в эксплуатацию. Но есть исключение.

В целях списания стоимости имущества в течение более одного отчетного периода налогоплательщик вправе самостоятельно определить порядок признания материальных расходов в виде стоимости такого имущества с учетом срока его использования или иных экономически обоснованных показателей (пп. 3 п. 1 ст. 254 НК РФ). Обоснованием с экономической точки зрения может быть рассмотренный выше порядок списания стоимости спецоснастки и штампов в бухгалтерском учете в составе ОС по мере использования имущества в деятельности. Такой подход позволит совместить бухгалтерский и налоговый учет полностью. Ведь если спецоснастку и штампы не признавать как амортизированное имущество, не возникнет искушения применить по нему амортизационную премию. А значит, в налоговом учете его стоимость будет списываться в том же размере, что и в бухгалтерском (при условии равной первоначальной бухгалтерской и налоговой стоимости).

* * *

Дорогостоящее сырье с длительным сроком полезного использования больше соотносится с понятием ОС, чем с МПЗ. Учет специфических объектов в составе амортизируемого имущества позволяет не только соблюсти принцип соответствия доходов и расходов, но и более объективно отразить текущую стоимость. Эта оценка показывает именно величину экономических выгод. Чем ближе к концу срока эксплуатации, тем ниже стоимость и тем меньше выгода. Причем первоначально дорогостоящее сырье с длительным сроком полезного использования отражается именно в составе материально-производственных запасов, стоимость которых до момента использования не списывается на расходы, что и объясняет название имущества – сырье (которое переквалифицируется в ОС).