В настоящем отчете представлен анализ финансового состояния АО "Голдстар", выполненный по данным финансовой (бухгалтерской) отчетности организации, подготовленной по МСФО за период 01.01.2016–31.12.2019.

| Показатель | Значение показателя | Изменение за анализируемый период | |||||||

| в тыс. руб. | в % к валюте баланса | тыс. руб. (гр.6-гр.2) |

± % ((гр.6-гр.2) : гр.2) |

||||||

| 31.12.2015 | 31.12.2016 | 31.12.2017 | 31.12.2018 | 31.12.2019 | на начало анализируемого периода (31.12.2015) |

на конец анализируемого периода (31.12.2019) |

|||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| Актив (Assets) | |||||||||

| 1. Внеоборотные активы (Non-current assets) | 1 883 705 | 1 980 974 | 6 418 308 | 9 590 636 | 18 818 719 | 7,3 | 29,2 | +16 935 014 | +10 раз |

| 2. Оборотные активы (Current assets), всего | 24 060 610 | 28 404 067 | 24 799 692 | 47 575 622 | 45 523 022 | 92,7 | 70,8 | +21 462 412 | +89,2 |

запасы (inventories) |

800 217 | 800 924 | 945 317 | 1 371 705 | 1 876 932 | 3,1 | 2,9 | +1 076 715 | +134,6 |

| 15 065 072 | 14 855 818 | 12 438 165 | 10 548 676 | 11 019 898 | 58,1 | 17,1 | -4 045 174 | -26,9 | |

| 8 162 804 | 12 729 629 | 11 408 002 | 35 649 452 | 32 617 349 | 31,5 | 50,7 | +24 454 545 | +4 раза | |

| Капитал и обязательства (Equity and liabilities) | |||||||||

| 1. Капитал (Equity) | 3 645 110 | 4 159 709 | 5 626 672 | 8 507 236 | 12 826 056 | 14 | 19,9 | +9 180 946 | +3,5 раза |

| 2. Долгосрочные обязательства (Non-current liabilities) | 6 349 695 | 7 803 917 | 2 774 183 | 21 000 000 | 20 000 000 | 24,5 | 31,1 | +13 650 305 | +3,1 раза |

| 3. Краткосрочные обязательства (Current liabilities) | 15 949 510 | 18 421 415 | 22 817 145 | 27 659 022 | 31 515 685 | 61,5 | 49 | +15 566 175 | +97,6 |

| Активы / Капитал и обязательства (Assets / Equity and liabilities) | 25 944 315 | 30 385 041 | 31 218 000 | 57 166 258 | 64 341 741 | 100 | 100 | +38 397 426 | +148 |

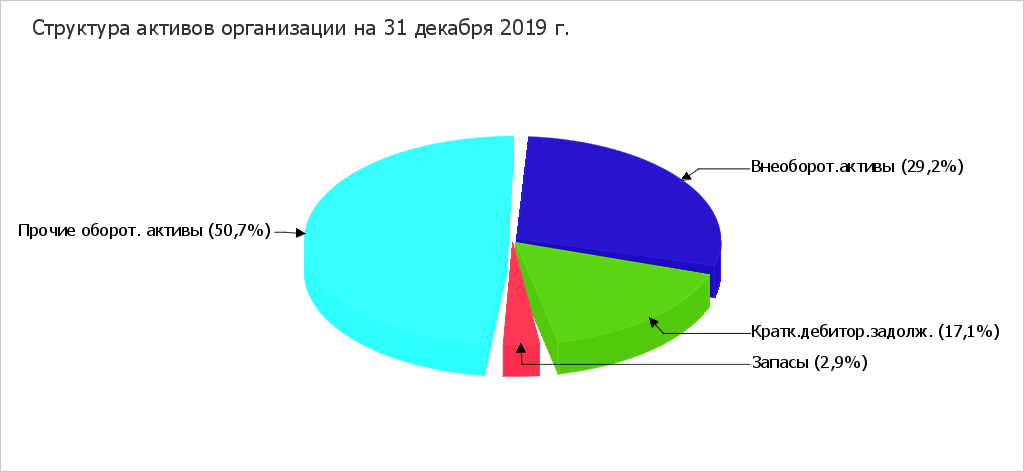

На последний день анализируемого периода примерно две трети активов АО "Голдстар" приходится на их оборотную часть (70,8%), а треть составляют внеоборотные активы (29,2%). За весь рассматриваемый период имел место весьма значительный рост стоимости активов – на 148% (до 64 341 741 тыс. руб.). Вместе с ростом активов наблюдался рост собственного капитала. Причем собственный капитал вырос опережающими темпами (в +3,5 раза в течение анализируемого периода). Опережающее увеличение собственного капитала относительно общего изменения активов следует рассматривать как положительный фактор.

Общий прирост величины активов АО "Голдстар" связан, главным образом, с ростом величины следующих активов (ниже указана сумма изменения и процентный вклад данного изменения в общий прирост активов):

Наибольший прирост в источниках финансирования ("Капитал и обязательства") наблюдается по следующим показателям (в скобках указан процентный вклад в общее изменение капитала и обязательств):

Еще в большей степени совокупным активам организации не позволило вырасти отрицательное изменение таких показателей, как "Краткосрочная дебиторская задолженность" в активах и "Прочие фонды" в источниках средств организации, составившее за анализируемый период (31.12.15–31.12.19) -4 045 174 тыс. руб. и -193 887 тыс. руб. соответственно.

На диаграмме ниже наглядно представлено соотношение основных групп активов организации.

В течение анализируемого периода наблюдалось стремительное – c 800 217 тыс. руб. до 1 876 932 тыс. руб. (т. е. на 134,6%) – повышение стоимости запасов организации.

За 4 года имело место значительное снижение величины краткосрочной дебиторской задолженности – на 4 045 174 тыс. руб., или на 26,9%.

| Показатель | Значение показателя | Изменение | |||||||

| в тыс. руб. | в % к валюте баланса | тыс. руб. (гр.3-гр.2), |

%, ((гр.3 -гр.2) : гр.2) | ||||||

| на начало анализируемого периода (31.12.2015) | на конец анализируемого периода (31.12.2019) | 31.12.2015 | 31.12.2016 | 31.12.2017 | 31.12.2018 | 31.12.2019 | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

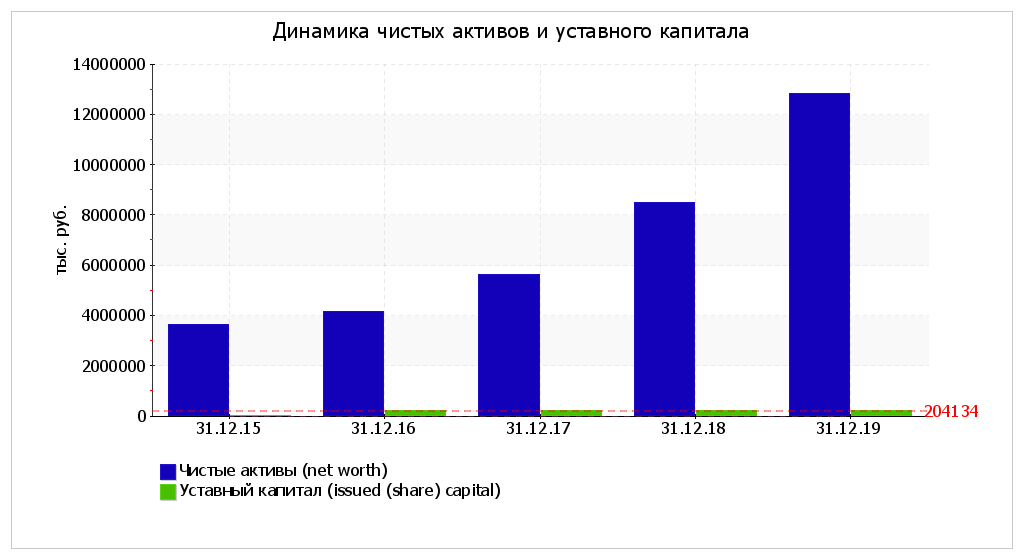

| 1. Чистые материальные активы (Net tangible assets) | 3 641 757 | 12 757 895 | 14 | 13,7 | 18 | 14,9 | 19,8 | +9 116 138 | +3,5 раза |

| 2.Чистые активы (Net worth, Net assets) | 3 645 110 | 12 826 056 | 14 | 13,7 | 18 | 14,9 | 19,9 | +9 180 946 | +3,5 раза |

| 3. Акционерный (уставный) капитал (Issued (share) capital) | 102 | 204 134 | <0,1 | 0,7 | 0,7 | 0,4 | 0,3 | +204 032 | +2 001,3 раза |

| 4. Превышение чистых активов над уставным капиталом (стр.2-стр.3) | 3 645 008 | 12 621 922 | 14 | 13 | 17,4 | 14,5 | 19,6 | +8 976 914 | +3,5 раза |

Значение чистых материальных активов на 31 декабря 2019 г. составило 12 757 895 тыс. руб., вместе с тем, на 31 декабря 2015 г. чистые материальные активы были намного меньше – 3 641 757 тыс. руб. (т.е. увеличение составило 9 116 138 тыс. руб.). На 31.12.2019 значение нематериальных активов составило 68 161 тыс. руб. Именно на эту сумму отличается показатель чистых материальных активов от показателя совокупных чистых активов.

На 31.12.2019 чистые активы АО "Голдстар" значительно (в 62,8 раза) больше уставного капитала. Это положительно характеризует финансовое состояние организации. Показатель чистых активов используется как один из способов оценки стоимости организаций (наряду с другими методами, такими как доходный метод, оценка исходя из биржевой стоимости акций и др.). Но в части оценки финансового положения организации выступает в качестве ключевого показателя.

Уставный капитал в проанализированном периоде скачкообразно вырос.

| Показатель | Значение показателя | Изменение показателя (гр.6-гр.2) |

Описание показателя и его нормативное значение | ||||

| 31.12.2015 | 31.12.2016 | 31.12.2017 | 31.12.2018 | 31.12.2019 | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

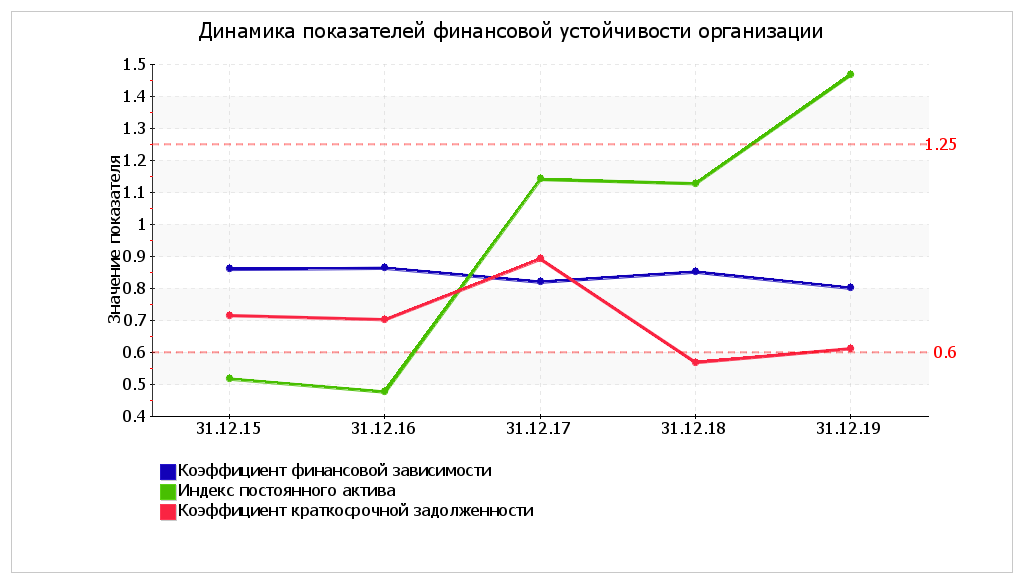

| Коэффициент финансового левериджа (Debt-to-equity ratio, Financial leverage) | 6,12 | 6,3 | 4,55 | 5,72 | 4,02 | -2,1 | Отношение заемного капитала к собственному. Нормальное значение: 1,5 и менее (оптимальное 0,43-1). |

| Коэффициент финансовой зависимости (Debt ratio, Debt to Assets) | 0,86 | 0,86 | 0,82 | 0,85 | 0,8 | -0,06 | Отношение заемного капитала к общей сумме активов. Нормальное значение: 0,6 и менее (оптимальное 0,3-0,5). |

| Долгосрочная задолженность к собственному капиталу (Long-term debt to Equity) | 1,74 | 1,88 | 0,49 | 2,47 | 1,56 | -0,18 | Отношение долгосрочных обязательств к собственному капиталу. |

| Индекс постоянного актива (Non-current assets to Net worth) | 0,52 | 0,48 | 1,14 | 1,13 | 1,47 | +0,95 | Отношение стоимости внеоборотных активов к величине собственного капитала организации. Нормальное значение: не более 1,25. |

| Коэффициент капитализации (Capitalization ratio) | 0,64 | 0,65 | 0,33 | 0,71 | 0,61 | -0,03 | Отношение долгосрочных обязательств к сумме собственного капитала и долгосрочных обязательств. |

| Материальные внеоборотные активы к собственному капиталу (Fixed assets to Net worth) | 0,31 | 0,07 | 0,04 | 0,03 | 0,61 | +0,3 | Отношение стоимости материальные внеоборотных активов к величине собственного капитала организации. Нормальное значение: не более 0,75. |

| Коэффициент краткосрочной задолженности (Current liability ratio) | 0,72 | 0,7 | 0,89 | 0,57 | 0,61 | -0,11 | Отношение краткосрочной задолженности к общей сумме задолженности. |

В качестве основных коэффициентов, характеризующих финансовую устойчивость, выступают коэффициент финансового левериджа (debt to equity ratio) и коэффициент финансовой зависимости (debt ratio). Показатели схожи по своей сути и отражают соотношение между двумя основными источниками капитала: собственным и заемным. Разница между коэффициентами заключается в том, что первый рассчитывается как отношение заемного капитала к собственному, а второй – как отношение заемного к совокупному капиталу (т.е. сумме собственного и заемного).

По состоянию на 31.12.2019 коэффициент финансового левериджа составил 4,02. Коэффициент финансовой зависимости по состоянию на 31.12.2019 составил 0,8. За весь анализируемый период отмечено ощутимое падение коэффициента финансовой зависимости на 0,06. Более того, наличие такой же тенденции в течение периода подтверждает и линейный тренд.

Значение коэффициента финансовой зависимости АО "Голдстар" на последний день анализируемого периода (31.12.2019) говорит о чрезмерной доле заемного капитала, составляющей 80,1% от всего капитала организации. Считается, что обязательства не должны составлять более 60%. В противном случае сильно возрастает зависимость от кредиторов, снижается финансовая устойчивость организации. Нормальной структуре капитала соответствует значение коэффициента финансовой зависимости на уровне не более 0,6 (оптимальное 0,3-0,5). Значения коэффициента финансовой зависимости в течение всего периода не соответствовали нормативным.

На диаграмме ниже наглядно представлена структура капитала организации:

По общим правилам долгосрочные инвестиции должны производиться в первую очередь за счет наиболее устойчивых источников финансирования, т.е. за счет собственного капитала. Насколько соблюдается это правило, показывает коэффициент, рассчитываемый как отношение внеоборотных активов к собственному капиталу организации (индекс постоянного актива). Данный коэффициент на 31 декабря 2019 г. равнялся 1,47. За весь анализируемый период наблюдалось очень сильное, на 0,95, повышение данного коэффициента. По состоянию на 31.12.2019 значение коэффициента не соответствует нормативу.

По коэффициенту краткосрочной задолженности видно, что на 31.12.2019 доля краткосрочных обязательств в общей задолженности организации составила 61,2%, а долгосрочных обязательств, соответственно, 38,8%.

На следующем графике наглядно представлена динамика основных показателей финансовой устойчивости АО "Голдстар".

| Показатель | Значение показателя | Изменение за анализируемый период | |||||

| 31.12.2015 | 31.12.2016 | 31.12.2017 | 31.12.2018 | 31.12.2019 | (гр.6-гр.2) | % ((гр.6-гр.2) : гр.2) |

|

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

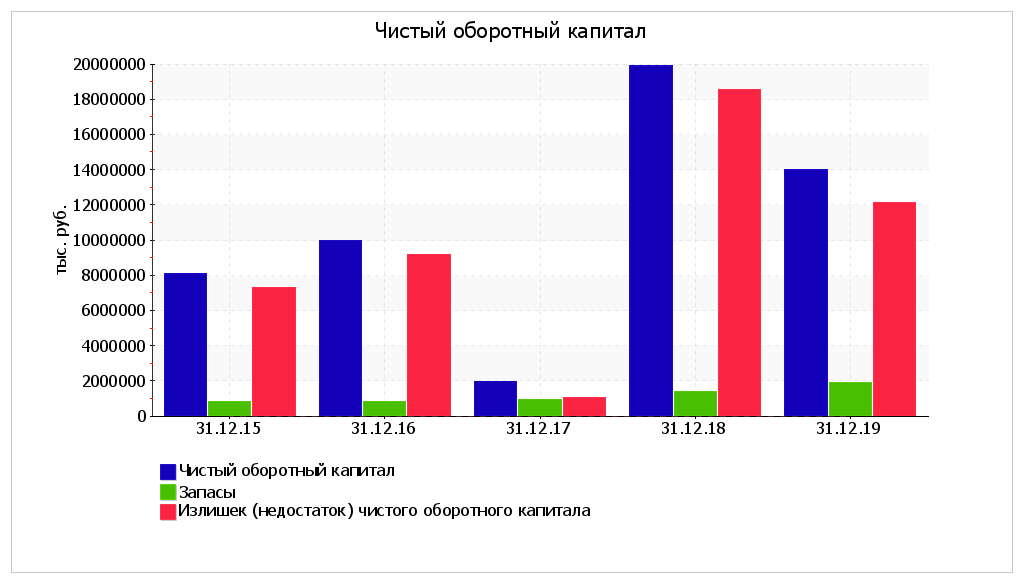

| 1. Чистый оборотный капитал (Working capital, Net working capital), тыс. руб. | +8 111 100 | +9 982 652 | +1 982 547 | +19 916 600 | +14 007 337 | +5 896 237 | +72,7 |

| 2. Запасы (Inventories), тыс. руб. | +800 217 | +800 924 | +945 317 | +1 371 705 | +1 876 932 | +1 076 715 | +134,6 |

| 3. Излишек (недостаток) чистого оборотного капитала (Working capital sufficiency) (стр.1-стр.2), тыс. руб. | +7 310 883 | +9 181 728 | +1 037 230 | +18 544 895 | +12 130 405 | +4 819 522 | +65,9 |

| 4. Коэффициент покрытия запасов чистым оборотным капиталом (Inventory to Working capital ratio) (стр.2 : стр.1) Нормальное значение: 1 и менее. | 0,1 | 0,08 | 0,48 | 0,07 | 0,13 | +0,04 | x |

Значение чистого оборотного капитала на последний день анализируемого периода (31.12.2019) составило 14 007 337 тыс. руб. Чистый оборотный капитал резко вырос в течение анализируемого периода (31.12.15–31.12.19) (на 5 896 237 тыс. руб., или на 73%). Как следует из расчетов, величина чистого оборотного капитала полностью покрывает сумму запасов организации, что является положительным фактором. Коэффициент покрытия запасов чистым оборотным капиталом на 31.12.2019 составил 0,13. Такое соотношение считается нормальным, хотя в некоторых случаях оно может получиться благодаря слишком низкому уровню складских запасов, а не достаточной величине долгосрочных источников финансирования.

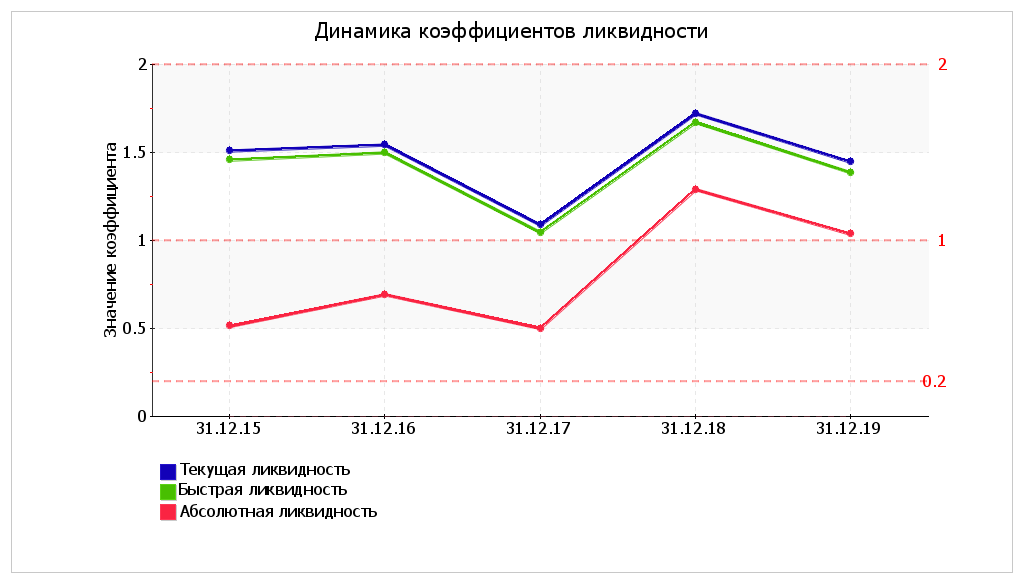

Наиболее распространенными индикаторами платежеспособности компаний являются коэффициенты ликвидности. Выделяют три коэффициента ликвидности: коэффициент текущей ликвидности, коэффициент быстрой ликвидности и коэффициент абсолютной ликвидности. Наиболее общим является коэффициент текущей ликвидности, показывающий, в какой степени оборотные активы организации позволяют ей отвечать по своим текущим обязательствам. Платежеспособность организации на краткосрочную перспективу характеризует коэффициент быстрой ликвидности, коэффициент абсолютной ликвидности отражает наличие достаточных денежных средств для нормального ведения текущих расчетов с кредиторами. Все три коэффициента для АО "Голдстар" рассчитаны в следующей таблице.

| Показатель ликвидности | Значение показателя | Изменение показателя (гр.6 - гр.2) |

Расчет, рекомендованное значение | ||||

| 31.12.2015 | 31.12.2016 | 31.12.2017 | 31.12.2018 | 31.12.2019 | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 1. Коэффициент текущей ликвидности (Current ratio, Working capital ratio) | 1,51 | 1,54 | 1,09 | 1,72 | 1,44 | -0,07 | Отношение оборотных активов к краткосрочным обязательствам.

Нормальное значение: 2 и более. |

| 2. Коэффициент быстрой ликвидности (Quick ratio, Acid-test ratio) | 1,46 | 1,5 | 1,05 | 1,67 | 1,38 | -0,08 | Отношение ликвидных активов к краткосрочным обязательствам.

Нормальное значение: не менее 1. |

| 3. Коэффициент абсолютной ликвидности (Cash ratio) | 0,51 | 0,69 | 0,5 | 1,29 | 1,03 | +0,52 | Отношение высоколиквидных активов (денежных средств и их эквивалентов) к краткосрочным обязательствам.

Нормальное значение: 0,2 и более. |

На 31 декабря 2019 г. значение коэффициента текущей ликвидности составило 1,44, что всего на 0,07 меньше, чем на первый день анализируемого периода. На 31 декабря 2019 г. значение коэффициента не соответствует нормативному значению. Коэффициент текущей ликвидности сохранял значение, не соответствующие нормативу, в течение всего анализируемого периода.

На 31.12.2019 коэффициент быстрой ликвидности равнялся 1,38. В течение анализируемого периода (31.12.15–31.12.19) коэффициент быстрой ликвидности слабо уменьшился. Вместе с тем, в среднем оценить динамику как рост или снижение нельзя, поскольку линейный тренд фактически горизонтальный. В течение анализируемого периода коэффициент изменялся разнонаправлено; максимальное значение составило 1,67, минимальное – 1,05. На последний день анализируемого периода значение коэффициента быстрой ликвидности можно характеризовать как полностью укладывающееся в норму. Это означает, что у АО "Голдстар" достаточно активов, которые можно в сжатые сроки перевести в денежные средства для погашения краткосрочной кредиторской задолженности.

На 31 декабря 2019 г. значение коэффициента абсолютной ликвидности, равное 1,03, характеризуется как очень хорошее. За 4 последних года произошел рост коэффициента абсолютной ликвидности на 0,52 (до 1,03).

Основные финансовые результаты деятельности АО "Голдстар" за весь анализируемый период приведены ниже в таблице.

| Показатель | Значение показателя, тыс. руб. | Изменение показателя | Средне- годовая величина, тыс. руб. |

||||

| 2016 г. | 2017 г. | 2018 г. | 2019 г. | тыс. руб. (гр.5 - гр.2) |

± % ((5-2) : 2) |

||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 1. Выручка (Revenue) | 82 214 521 | 108 110 823 | 117 722 498 | 145 103 322 | +62 888 801 | +76,5 | 113 287 791 |

| 2. Себестоимость продаж (Cost of sales) | 74 225 873 | 97 126 594 | 104 783 784 | 133 343 182 | +59 117 309 | +79,6 | 102 369 858 |

| 3. Валовая прибыль (Gross profit) (1-2) | 7 988 648 | 10 984 229 | 12 938 714 | 11 760 140 | +3 771 492 | +47,2 | 10 917 933 |

| 4. Прочие доходы и расходы, кроме расходов на финансирование (Other income and expenses, except Finance costs) | -5 879 306 | -5 917 133 | -5 838 352 | -3 355 421 | +2 523 885 | ↑ | -5 247 553 |

| 5. EBIT (прибыль до уплаты процентов и налогов) (3+4) | 2 109 342 | 5 067 096 | 7 100 362 | 8 404 719 | +6 295 377 | +4 раза | 5 670 380 |

| 6. Расходы на финансирование (Finance costs) | 776 175 | 598 864 | 894 442 | 1 770 864 | +994 689 | +128,2 | 1 010 086 |

| 7. Расходы по налогу на прибыль (по продолжающейся деятельности) (Income tax expense (from continuing operations)) | 410 271 | 1 572 251 | 1 774 059 | 1 178 563 | +768 292 | +187,3 | 1 233 786 |

| 8. Прибыль (убыток) от продолжающейся деятельности (Profit (loss) from continuing operations) (5-6-7) | 922 896 | 2 895 981 | 4 431 861 | 5 455 292 | +4 532 396 | +5,9 раза | 3 426 508 |

| 9. Прибыль (убыток) от прекращаемой деятельности (Profit (loss) from discontinued operations) |

– | – | – | – | – | – | – |

| 10. Прибыль (убыток) (Profit (loss)) (8+9) | 922 896 | 2 895 981 | 4 431 861 | 5 455 292 | +4 532 396 | +5,9 раза | 3 426 508 |

| 11. Прочие совокупные доходы (Other Comprehensive Income) | – | – | – | – | – | – | – |

| 12. Совокупный доход (Comprehensive income) (10+11) |

922 896 | 2 895 981 | 4 431 861 | 5 455 292 | +4 532 396 | +5,9 раза | 3 426 508 |

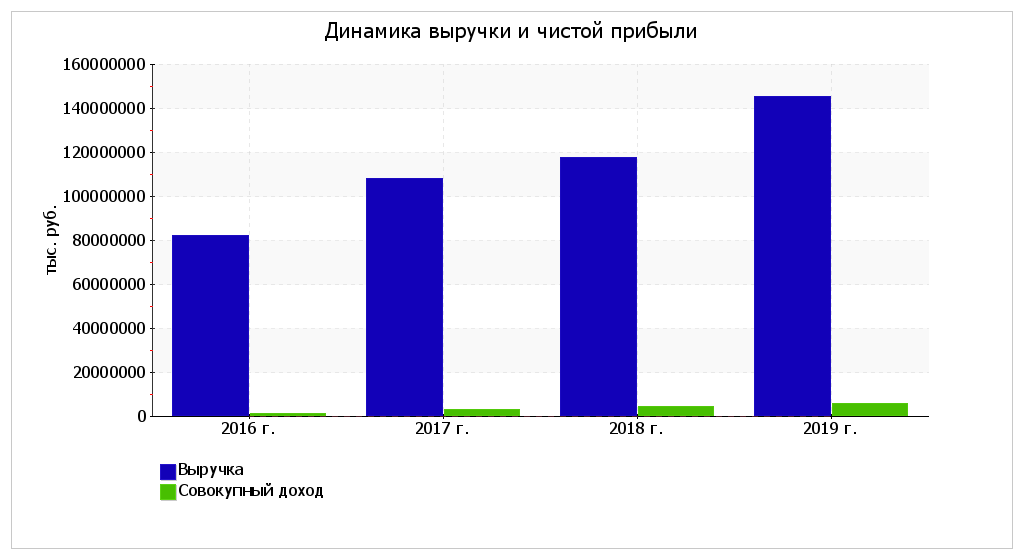

За период 01.01–31.12.2019 значение выручки составило 145 103 322 тыс. руб. Выручка за весь анализируемый период очень сильно выросла (на 62 888 801 тыс. руб., или на 76%). В течение всего периода наблюдалось постоянное увеличение выручки. Ниже на графике наглядно представлено изменение выручки и совокупного дохода АО "Голдстар". Валовая прибыль (прибыль от продаж) за период с 01.01.2019 по 31.12.2019 равнялась 11 760 140 тыс. руб. За 4 последних года отмечен существенный рост финансового результата от продаж, на 3 771 492 тыс. руб., или на 47,2%.

За последний год организация получила как валовую прибыль, так и прибыль до уплаты процентов и налогов (EBIT) в сумме 8 404 719 тыс. руб. Конечный финансовый результат, совокупный доход, АО "Голдстар" за 2019 год составил 5 455 292 тыс. руб.

| Показатели рентабельности | Значения показателя (в %) | Изменение показателя (гр.5 - гр.2) |

|||

| 2016 г. | 2017 г. | 2018 г. | 2019 г. | ||

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1. Рентабельность продаж по валовой прибыли (Gross margin). | 9,7 | 10,2 | 11 | 8,1 | -1,6 |

| 2. Рентабельность продаж по EBIT (Operating margin, Return on sales). | 2,6 | 4,7 | 6 | 5,8 | +3,2 |

| 3. Рентабельность продаж по чистой прибыли (Profit margin). | 1,1 | 2,7 | 3,8 | 3,8 | +2,7 |

| Cправочно: Коэффициент покрытия процентов к уплате (Interest coverage ratio, ICR), коэфф. Нормальное значение: не менее 1,5. |

2,7 | 8,5 | 7,9 | 4,7 | +2 |

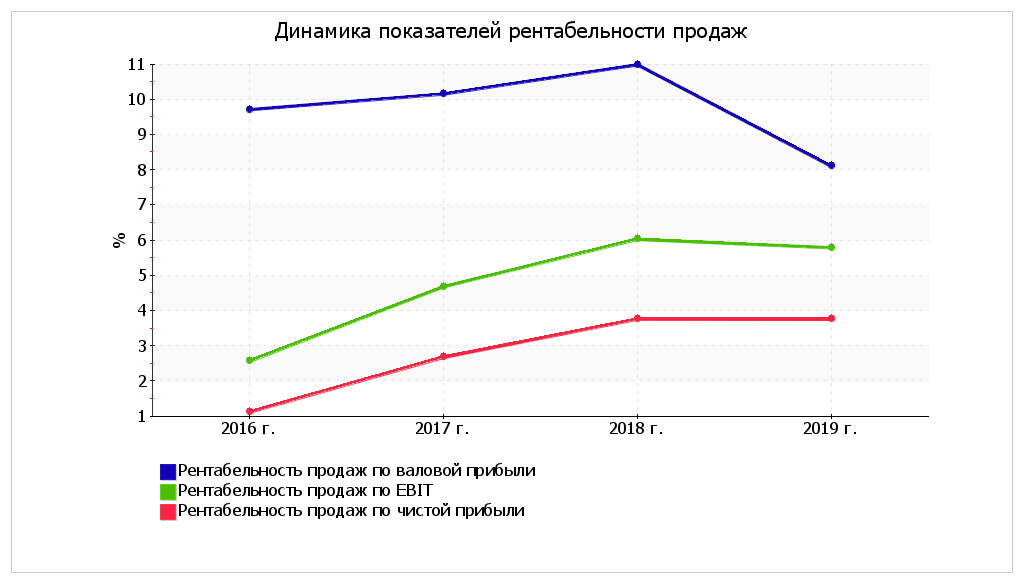

За последний год организация получила как валовую прибыль, так и в целом прибыль от финансово-хозяйственной деятельности, что и обусловило положительные значения всех трех представленных в таблице показателей рентабельности за данный период. За 2019 год рентабельность продаж по валовой прибыли составила 8,1%. За последний год в сравнении с данными за 2016 год имело место явное уменьшение рентабельности продаж по валовой прибыли на 1,6%.

Более важным с точки зрения сравнительного анализа является показатель рентабельности, рассчитанный по прибыли до вычета процентных расходов и налога на прибыль (EBIT). В течение анализируемого периода наблюдалось разнонаправленное изменение показателя рентабельности по EBIT (как рост, так и падение); значения показателя находились в диапазоне от 2,6% до 6%. За период 01.01–31.12.2019 рентабельность по EBIT составила 0,06 (или 5,8% в год), а рентабельность, рассчитанная по итоговому финансовому результату (чистой прибыли) равнялась 3,8% в год.

Для оценки бремени, которое несет организация в качестве платы за использование заемного капитала, рассчитан коэффициент покрытия процентов к уплате. Приемлемым считается значение коэффициента не менее 1.5. В данном случае за последний год коэффициент покрытия процентов к уплате составил 4,7, что свидетельствует о способности АО "Голдстар" оплачивать проценты по привлеченным заемным средствам. Следует отметить, что не вся сумма процентных платежей может быть отражена в "Отчете о совокупных доходах" и участвовать в расчете приведенного коэффициента. Проценты, относящиеся к инвестициям в квалифицируемые активы, в финансовый результат не попадают (учитываются в стоимости актива).

| Показатель рентабельности | Значение показателя, % | Изменение показателя (гр.5 - гр.2) |

Расчет показателя | |||

| 2016 г. | 2017 г. | 2018 г. | 2019 г. | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Рентабельность собственного капитала (Return on equity, ROE) | 23,6 | 59,2 | 62,7 | 51,1 | +27,5 | Отношение чистой прибыли к средней величине собственного капитала. Нормальное значение: 12% и более. |

| Рентабельность активов (Return on assets, ROA) | 3,3 | 9,4 | 10 | 9 | +5,7 | Отношение чистой прибыли к средней стоимости активов. Нормальное значение: не менее 6%. |

| Прибыль на задействованный капитал (Return on capital employed, ROCE) | 19,2 | 49,8 | 37,5 | 27 | +7,8 | Отношение прибыли до уплаты процентов и налогов (EBIT) к собственному капиталу и долгосрочным обязательствам. |

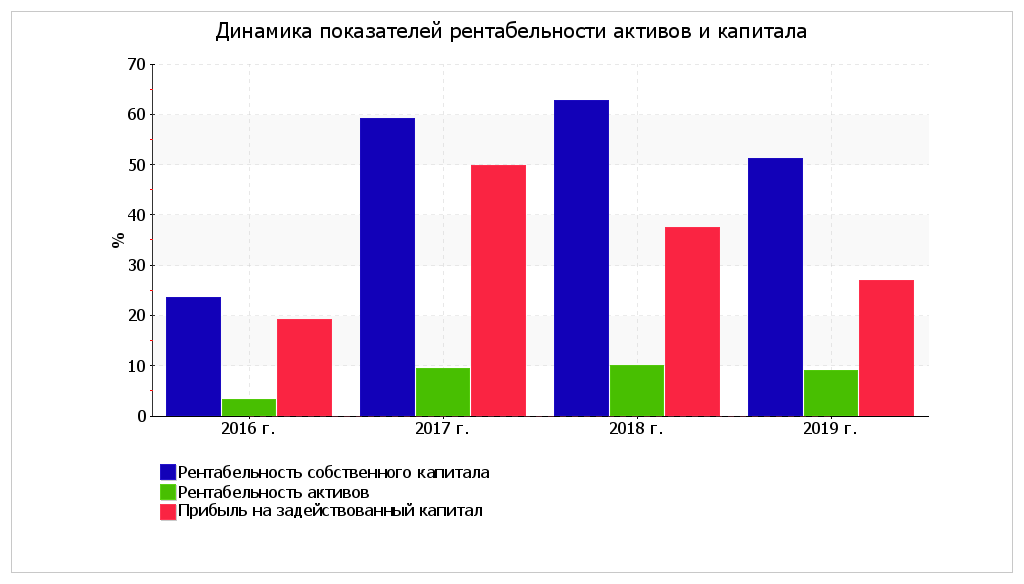

Рентабельность активов за 2019 год равнялась 9%. За весь анализируемый период наблюдалось стремительное, на 5,7%, повышение рентабельности активов. В течение рассматриваемого периода наблюдалось как повышение, так и падение рентабельности активов; максимальное значение составило 10%, минимальное – 3,3%. В начале рассматриваемого периода рентабельность активов не соответствовала норме, однако позже ситуация изменилась.

Ключевой показатель доходности бизнеса – рентабельность собственного капитала, т.е. отдача от вложенных собственниками средств. Рентабельность собственного капитала АО "Голдстар" за последний год составила 51,1% годовых. При этом следует отметить, что столь высокий показатель рентабельности собственного капитала во многом стал следствием низкой доли собственного капитала в общем капитале организации (19,9%).

На следующем графике наглядно представлена динамика основных показателей рентабельности активов и капитала АО "Голдстар" за весь анализируемый период.

Далее в таблице рассчитаны показатели оборачиваемости ряда активов и обязательств, характеризующие скорость возврата авансированных на осуществление предпринимательской деятельности денежных средств и скорость погашения кредиторской задолженности при расчетах с поставщиками, подрядчиками, персоналом. Показатели оборачиваемости имеют сильную отраслевую специфику, зависят от вида деятельности, поэтому абсолютная величина показателя не позволяет произвести его качественную оценку. При анализе показателей оборачиваемости активов положительной динамикой считается увеличение коэффициентов (т.е. скорости обращения) и уменьшение дней оборота. Для показателей оборачиваемости обязательств и собственного капитала такой однозначной зависимости нет. В любом случае точный вывод можно сделать, лишь изучив причины, вызвавшие данные изменения.

| Показатель оборачиваемости | Значение в днях | Коэфф. 2016 г. |

Коэфф. 2019 г. |

Изменение, дн. (гр.5 - гр.2) |

|||

| 2016 г. | 2017 г. | 2018 г. | 2019 г. | ||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Оборачиваемость дебиторской задолженности (Receivables turnover) (отношение средней за период величины дебиторской задолженности к среднедневной выручке*) |

67 | 46 | 36 | 27 | 5,5 | 13,5 | -40 |

| Оборачиваемость кредиторской задолженности (Accounts payable turnover) (отношение краткосрочной величины кредиторской задолженности к среднедневному объему закупок) |

35 | 39 | 50 | 45 | 10,4 | 8,1 | +10 |

| Оборачиваемость запасов (Inventory turnover) (отношение средней стоимости запасов к среднедневной себестоимости продаж) |

4 | 3 | 4 | 4 | 92,5 | 82,1 | – |

| Оборачиваемость активов (Asset turnover) (отношение средней стоимости активов к среднедневной выручке) |

125 | 104 | 137 | 153 | 2,9 | 2,4 | +28 |

| Оборачиваемость оборотных средств (Current asset turnover) (отношение средней величины оборотных активов к среднедневной выручке) |

117 | 90 | 112 | 117 | 3,1 | 3,1 | – |

| Оборачиваемость собственного капитала (Capital turnover) (отношение средней величины собственного капитала к среднедневной выручке) |

17 | 17 | 22 | 27 | 21 | 13,6 | +10 |

| Справочно: Денежный цикл (цикл обращения денежных средств) (Cash conversion cycle) (суммарное число дней оборота дебиторской задолженности и запасов за вычетом числа дней оборота кредиторской задолженности) |

35 | 10 | -11 | -13 | x | x | -48 |

Как следует из таблицы, усредненный период погашения дебиторской задолженности, рассчитанный по данным за последний год составлял 27 дней, кредиторской – 45 дней. Показатель оборачиваемости активов означает, что АО "Голдстар" получает выручку, равную сумме всех имеющихся активов, за 130 дней (в среднем в течение анализируемого периода (с 31 декабря 2015 г. по 31 декабря 2019 г.)).

По результатам проведенного за весь рассматриваемый период анализа выделены и сгруппированы по качественному признаку основные показатели финансового положения и результатов деятельности АО "Голдстар", которые приведены ниже.

Среди исключительно хороших финансовых показателей можно выделить такие:

Среди финансовых показателей АО "Голдстар", имеющих положительные значения, можно выделить следующие:

Среди финансовых показателей АО "Голдстар", имеющих отрицательные значения, можно выделить следующие:

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

На основании качественной оценки значений показателей на конец анализируемого периода, а также их динамики в течение периода и прогноза на ближайший год, получены следующие выводы. Баллы финансового положения и результатов деятельности АО "Голдстар" составили +0,16 и +1,75 соответственно. То есть финансовое положение характеризуется как нормальное; финансовые результаты за анализируемый период (с 31.12.2015 по 31.12.2019) как отличные. На основе эти двух оценок получена итоговая рейтинговая оценка финансового состояния предприятия, которая составила A – хорошее состояние.

Рейтинг "A" свидетельствует о хорошем финансовом состоянии организации, ее способности отвечать по своим обязательствам в краткосрочной (исходя из принципа осмотрительности) перспективе. Имеющие данный рейтинг организации относятся к категории заемщиков, для которых вероятность получения кредитных ресурсов высока (хорошая кредитоспособность).

В качестве одного из показателей вероятности банкротства организации ниже рассчитан Z-счет Альтмана (для АО "Голдстар" взята 5-факторная модель для частных производственных предприятий):

Z-счет = 0,717T1 + 0,847T2 + 3,107T3 + 0,42T4 + 0,998T5 , где

| Коэф-т | Расчет | Значение на 31.12.2019 | Множитель | Произведение (гр. 3 х гр. 4) |

| 1 | 2 | 3 | 4 | 5 |

| T1 | Отношение оборотного капитала к величине всех активов | 0,22 | 0,717 | 0,16 |

| T2 | Отношение нераспределенной прибыли к величине всех активов | 0,2 | 0,847 | 0,17 |

| T3 | Отношение EBIT к величине всех активов | 0,13 | 3,107 | 0,41 |

| T4 | Отношение собственного капитала к заемному | 0,25 | 0,42 | 0,1 |

| T5 | Отношение выручки от продаж к величине всех активов | 2,26 | 0,998 | 2,25 |

| Z-счет Альтмана: | 3,08 | |||

Предполагаемая вероятность банкротства в зависимости от значения Z-счета Альтмана составляет:

Для АО "Голдстар" значение Z-счета на 31.12.2019 составило 3,08. Такое значение показателя свидетельствует о незначительной вероятности банкротства АО "Голдстар".

Другой метод прогнозирования банкротства – модель Таффлера, которая выражена следующей формулой:

Z = 0,53X1 + 0,13X2 + 0,18X3 + 0,16X4 , где

| Коэф-т | Расчет | Значение на 31.12.2019 | Множитель | Произведение (гр. 3 х гр. 4) |

| 1 | 2 | 3 | 4 | 5 |

| X1 | Прибыль до налогообложения / Краткосрочные обязательства | 0,37 | 0,53 | 0,2 |

| X2 | Оборотные активы / Обязательства | 0,88 | 0,13 | 0,11 |

| X3 | Краткосрочные обязательства / Активы | 0,49 | 0,18 | 0,09 |

| X4 | Выручка / Активы | 2,26 | 0,16 | 0,36 |

| Z-счет Таффлера: | 0,76 | |||

Вероятность банкротства по модели Таффлера:

Итоговой коэффициент по модели Таффлера равен 0,76, поэтому вероятность банкротства можно считать низкой.

| Показатель | Вес показателя | Оценка | Средняя оценка (гр.3 х 0,25 + гр.4 х 0,6 + гр.5 х 0,15) |

Оценка с учетом веса (гр.2 х гр.6) |

||

| прошлое | настоящее | будущее | ||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| I. Показатели финансового положения организации | ||||||

| Коэффициент финансовой зависимости (Debt ratio, Debt to Assets) | 0,3 | -1 | -1 | -1 | -1 | -0,3 |

| Индекс постоянного актива (Non-current assets to Net Worth) | 0,15 | +2 | -1 | -1 | -0,25 | -0,038 |

| Коэффициент текущей ликвидности (Current ratio) | 0,2 | -1 | -1 | -1 | -1 | -0,2 |

| Коэффициент быстрой ликвидности (Quick ratio) | 0,2 | +2 | +2 | +2 | +2 | +0,4 |

| Коэффициент абсолютной ликвидности (Cash ratio) | 0,15 | +2 | +2 | +2 | +2 | +0,3 |

| Итого | 1 | Итоговая оценка (итого гр.7 : гр.2): | +0,162 | |||

| II. Показатели эффективности (финансовые результаты) деятельности организации | ||||||

| Рентабельность собственного капитала (ROE) | 0,5 | +2 | +2 | +2 | +2 | +1 |

| Рентабельность активов (ROA) | 0,3 | +1 | +1 | +2 | +1,15 | +0,345 |

| Динамика выручки (Sales growth) | 0,2 | +2 | +2 | +2 | +2 | +0,4 |

| Итого | 1 | Итоговая оценка (итого гр.7 : гр.2): | +1,745 | |||

Итоговая рейтинговая оценка финансового состояния АО "Голдстар": (+0,162 x 0,6) + (+1,745 x 0,4) = +0,8 (A - хорошее)

Справочно: Градации качественной оценки финансового состояния

| Балл | Условное обозначение (рейтинг) |

Качественная характеристика финансового состояния | |

| от |

до (включ.) |

||

| 2 | 1.6 | AAA | Отличное |

| 1.6 | 1.2 | AA | Очень хорошее |

| 1.2 | 0.8 | A | Хорошее |

| 0.8 | 0.4 | BBB | Положительное |

| 0.4 | 0 | BB | Нормальное |

| 0 | -0.4 | B | Удовлетворительное |

| -0.4 | -0.8 | CCC | Неудовлетворительное |

| -0.8 | -1.2 | CC | Плохое |

| -1.2 | -1.6 | C | Очень плохое |

| -1.6 | -2 | D | Критическое |