Е. Е. Петрова, аудитор

Журнал "Учет в туристической деятельности"

Электронный журнал

У бухгалтеров турфирм возникает множество вопросов о журнале учета счетов-фактур. Мы подготовили подробную статью на эту тему. Вы узнаете, какие турфирмы обязаны вести журналы учета, как их заполнять, в какие сроки отчитываться в налоговую и нужно ли сдавать нулевые журналы.

Какие турфирмы должны вести журнал учета

С 1 января 2015 года компании не обязаны вести журналы учета полученных и выставленных счетов-фактур (Федеральный закон от 20 апреля 2014 г. № 81-ФЗ).

Однако из этого правила есть исключения. Для посредников, даже тех, кто не является плательщиком НДС, журнал оставили.

Таким образом, журнал учета счетов-фактур должны заполнять турфирмы, если они действуют как посредники (п. 3.1 ст. 169 Налогового кодекса РФ), которые:

- от своего имени реализуют туристские услуги принципалов (комитентов) – плательщиков НДС;

- от своего имени покупают для принципалов (комитентов) туристские услуги у плательщиков НДС.

В каком виде вести журнал

Форма журнала учета счетов-фактур утверждена постановлением Правительства РФ от 26 декабря 2011 г. № 1137 (приложение № 3).

Журнал состоит из двух частей: в первой регистрируются выставленные счета-фактуры, во второй – полученные. Его можно вести на бумаге или электронно.

Если бухгалтер ведет журнал учета на бумаге, руководитель турфирмы должен подписать его до 20-го числа месяца, следующего за истекшим кварталом. При этом страницы такого журнала учета придется пронумеровать и поставить печать.

Формат электронного журнала утвержден приказом ФНС России от 5 марта 2012 г. № ММВ-7-6/138@ (приложение № 3). Такой документ при передаче в инспекцию заверяют усиленной электронной подписью руководителя.

Хранить журнал нужно четыре года с момента, когда в нем сделали последнюю запись. Об этом говорится в пункте 13 Правил ведения журнала учета счетов-фактур, утвержденных постановлением № 1137.

Какие счета-фактуры следует регистрировать в журнале

В журнале учета бухгалтер турфирмы должен регистрировать счета-фактуры, полученные или выставленные только в рамках осуществления посреднической деятельности в интересах другого лица от своего имени. Если турагент действует от имени принципала, именно он и выставляет счета-фактуры на услуги. А это означает, что регистрировать их в журнале учета счетов-фактур турфирмы не надо.

Не нужно регистрировать в журнале и счета-фактуры, выставленные на посредническое вознаграждение.

На практике многие турфирмы (плательщики НДС) указывают в счете-фактуре данные в отношении собственных услуг и услуг, реализуемых в рамках агентского договора. В журнале учета «смешанный» счет-фактуру посреднику надо зарегистрировать только в части услуг, которые он реализует в рамках агентского договора, пояснил Минфин России в письме от 21 января 2015 г. № 03-07-11/1401. При этом в книге продаж счет-фактуру следует зарегистрировать в части оказания собственных услуг.

Как заполнить журнал

Рассмотрим, как отражать счета-фактуры в журнале.

Турфирма реализует услуги

Как правило, турфирма реализует услуги по агентским договорам с поставщиками, в которых она действует от своего имени. В этом случае счета-фактуры, которые она выставляет заказчику, надо зарегистрировать в части 1 «Выставленные счета-фактуры» журнала учета.

Если от заказчика получен аванс, агент указывает в журнале (п. 3.1 ст. 169 Налогового кодекса РФ, п. 7 Правил ведения журнала):

- в графе 1 – порядковый номер записи;

- в графе 2 – дату выставления счета-фактуры заказчику услуг;

- в графе 3 – код операции 04 (приказ ФНС России от 14 февраля 2012 г. № ММВ-7-3/83@);

- в графе 4 – порядковый номер и дату счета-фактуры;

- в графах 8, 9 – данные заказчика;

- в графах 10, 11 – данные принципала;

- в графе 12 – номер и дату счета-фактуры, выставленного принципалом агенту;

- в графах 14, 15 – сумму и НДС из счета-фактуры.

Счет-фактуру, полученный от принципала, агент регистрирует в части 2 журнала (п. 3.1 ст. 169 Налогового кодекса РФ, п. 11 Правил ведения журнала):

- в графе 1 – порядковый номер записи;

- в графе 2 – дату получения счета-фактуры от принципала;

- в графе 3 – код операции 04;

- в графе 4 – порядковый номер и дату счета-фактуры;

- в графах 8, 9 – данные принципала;

- в графе 12 – код вида сделки 2;

- в графах 14, 15 – сумму и НДС из счета-фактуры.

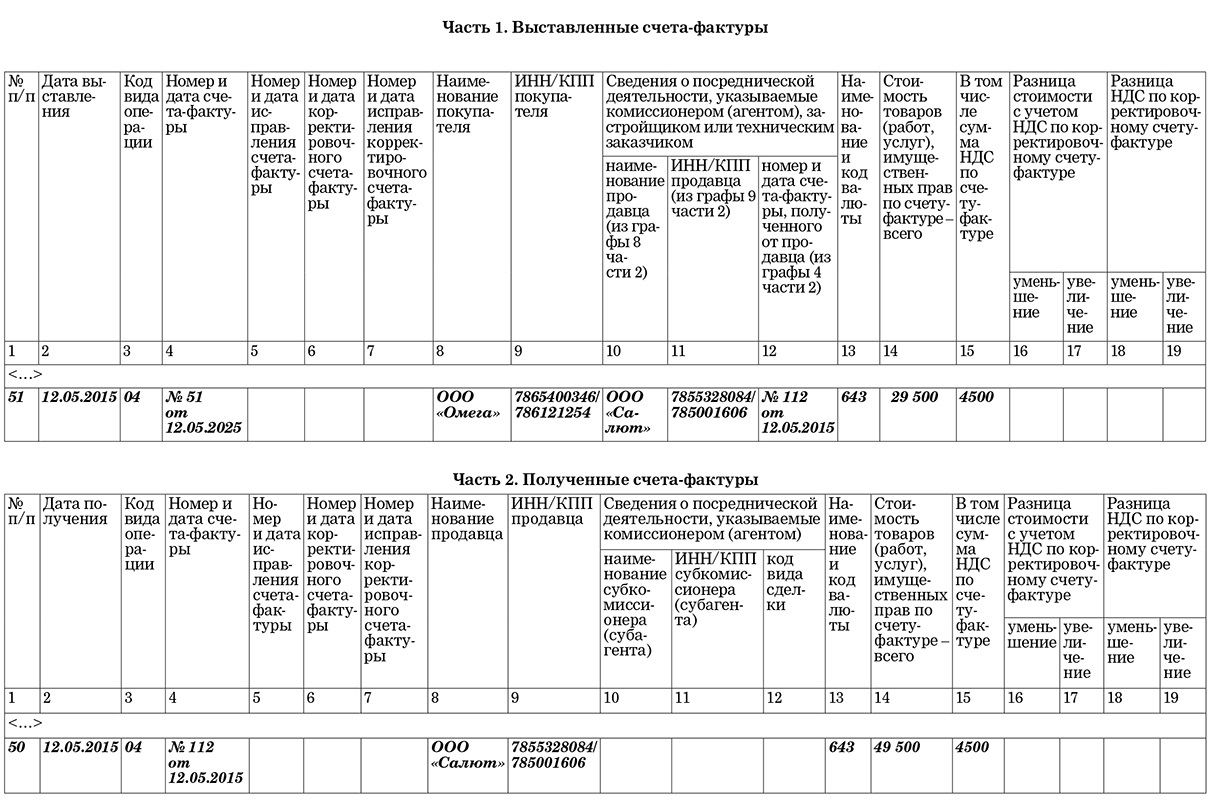

Пример 1

Турагент ООО «Отдых» по агентскому договору с ООО «Салют» (принципал) реализует от своего имени гостиничные услуги.

ООО «Салют» является плательщиком НДС, ООО «Отдых» применяет упрощенку.

Турфирма реализовала гостиничные услуги корпоративному клиенту ООО «Омега» и выставила ему 12 мая 2015 года счет-фактуру № 51 на сумму 29 500 руб. (в том числе НДС – 4500 руб.).

В тот же день бухгалтер ООО «Отдых» сообщил об этом ООО «Салют». Принципал выставил свой счет-фактуру от 12 мая 2015 года № 112 и передал его турфирме.

Образец того, как надо отразить счета-фактуры в журнале, будет таким:

Если турагент продал в один день услуги нескольким клиентам, принципал может выставить ему сводный счет-фактуру. Его посреднику надо зарегистрировать в части 2 журнала. Причем столько раз, сколько заказчиков указано в счете-фактуре. Каждый раз в журнале надо отразить данные о стоимости услуг и сумме НДС, которые относятся к определенному заказчику.

Если для реализации услуг принципала посредник привлекает субагента, в части 2 «Полученные счета-фактуры» журнала учета надо дополнительно указать (подп. «к», «л», «м» п. 11 Правил ведения журнала учета счетов-фактур):

- в графе 10 – наименование субагента, который выставил счет-фактуру покупателю;

- в графе 11 – ИНН и КПП субагента;

- в графе 12 – код вида сделки (1 – если агент от своего имени приобретает товары для принципала, 2 – если агент от своего имени продает товары покупателю).

Турфирма приобретает услуги

Многие турфирмы оказывают услуги по организации путешествия или мероприятия, бронируют отдельные услуги по агентскому договору с заказчиком – принципалом.

В случае приобретения услуг от своего имени и по поручению заказчика (принципала) турагент в счете-фактуре, выставленном принципалу, указывает наименование, адрес в соответствии с учредительными документами, ИНН и КПП фактического поставщика услуг (п. 1 Правил заполнения счета-фактуры).

Турфирма регистрирует такой счет-фактуру в части 1 журнала в следующем порядке (п. 3.1 ст. 169 Налогового кодекса РФ, п. 7 Правил ведения журнала):

- в графе 1 – порядковый номер записи;

- в графе 2 – дату выставления счета-фактуры заказчику;

- в графе 3 – код операции 04;

- в графе 4 – порядковый номер и дату счета-фактуры;

- в графах 8, 9 – данные заказчика;

- в графах 10, 11 – данные продавца;

- в графе 12 – номер и дату счета-фактуры, выставленного продавцом посреднику;

- в графах 14, 15 – сумму и НДС из счета-фактуры.

Пример 2

Турагент ООО «Вояж» по агентскому договору с ООО «Гамма» (принципал) от своего имени и за вознаграждение оказывает услуги по организации конференции. Для этого она бронирует номера в отеле ООО «Привилегия» по договору возмездного оказания услуг. Все организации являются плательщиками НДС.

Стоимость услуг отеля по организации конференции составила 59 000 руб. (в том числе НДС – 9000 руб.).

Вознаграждение турфирмы – 7375 руб. (в том числе НДС – 1125 руб.).

Размер вознаграждения надо прописать в договоре.

Отель выставил 15 мая 2015 года на свои услуги счет-фактуру № 343.

Турфирма выставила ООО «Гамма» 15 мая счет-фактуру № 118, в котором указала стоимость услуг отеля и свое агентское вознаграждение на общую сумму 66 375 руб. (в том числе НДС – 10 125 руб.).

Счета-фактуры были зарегистрированы в журнале учета полученных и выставленных счетов-фактур в следующем порядке:

При регистрации сводного счета-фактуры в части 1 журнала надо отразить:

- в графах 10 и 11 – реквизиты каждого поставщика услуг, указанного в счете-фактуре;

- в графе 12 – реквизиты каждого счета-фактуры поставщика, на основании которого составлен счет-фактура заказчику (принципалу);

Счет-фактуру поставщика услуг агент регистрирует в части 2 журнала учета счетов-фактур.

Особенности заполнения части 2 журнала таковы (п. 3.1 ст. 169 Налогового кодекса РФ, п. 11 Правил ведения журнала):

- в графе 1 – порядковый номер записи;

- в графе 2 – дата получения счета-фактуры от продавца;

- в графе 3 – код операции 04;

- в графе 4 – порядковый номер и дата счета-фактуры;

- в графах 8, 9 – данные продавца;

- в графе 12 – код вида сделки 1;

- в графах 14 , 15 – сумма и НДС из счета-фактуры.

Какие документы нужно представлять в ИФНС

Если турфирма-посредник, плательщик НДС, регистрировала счета-фактуры в журнале учета, она обязана сдать в налоговую инспекцию декларацию. В ней придется заполнить титульный лист, разделы 1, 3, а также разделы 10 (сюда переносятся сведения их части 1 журнала) и 11 (здесь отражаются сведения из части 2 журнала).

Для посредников, применяющих упрощенку, журнал учета является той отчетностью, которую необходимо сдавать в инспекции. Сделать это надо по ТКС через оператора не позднее 20-го числа месяца, следующего за отчетным кварталом (п. 5.2 ст. 174 Налогового кодекса РФ).

Иначе компанию могут оштрафовать по пункту 1 статьи 126 Налогового кодекса РФ.

Штраф составляет 200 руб. за каждый непредставленный документ.

Если турфирма на упрощенке счета-фактуры в рамках посреднической деятельности не выставляла и не получала, журнал учета она не вела. Тогда представлять нулевой журнал не нужно (п. 5.2 ст. 174 Налогового кодекса РФ).

Важно запомнить

Журнал учета счетов-фактур должны вести турфирмы, которые ведут посредническую деятельность от своего имени и получают или выставляют счета-фактуры.