Журнал «Актуальная бухгалтерия» № 2, 2009 год

В условиях, когда многие фирмы в борьбе с финансовыми затруднениями вынуждены сокращать штат сотрудников, особое внимание нужно уделить окончательным расчетам с работниками, которые попали под сокращение. О том, как рассчитать выходное пособие, компенсацию за неиспользованный отпуск и кому положен средний заработок, пойдет речь в нашей статье.

Помимо обычных выплат, связанных с увольнением (заработная плата и компенсация за неиспользованный отпуск), увольняемому по сокращению сотруднику полагаются особые выплаты. В первую очередь это выходное пособие в размере среднего месячного заработка (ст. 178 ТК РФ), а при сокращении сезонных работников — в размере 2-недельного среднего заработка (ст. 296 ТК РФ). Работникам, заключившим трудовые договоры на срок до 2 месяцев, выходное пособие при увольнении не выплачивается, если иное не установлено федеральными законами, коллективным или трудовым договором (ст. 292 ТК РФ). Трудовым или коллективным договором могут устанавливаться повышенные размеры выходного пособия.

До того момента, когда сокращенный устроится на новую работу, за ним сохраняется средний месячный заработок. Однако оплачиваемый период поиска работы не может превышать 2 месяцев со дня увольнения. В исключительных случаях средний месячный заработок сохраняется за уволенным работником в течение 3-го месяца со дня увольнения (по решению службы занятости). Это возможно при условии, что в течение 2 недель после увольнения работник встал на учет на бирже труда, но в указанные 3 месяца так и не был трудоустроен. При выплате среднемесячного заработка за период трудоустройства сумма выплаченного при увольнении выходного пособия идет в зачет.

Выплата среднего заработка на период трудоустройства производится после окончания месяца, в течение которого работник не был трудоустроен, и после представления им соответствующих документов. Подтверждением того, что сотрудник встал на учет на биржу труда, будет справка службы занятости. А подтверждением того, что он так и не устроился на работу, — трудовая книжка без новой записи о трудоустройстве.

Если сотрудник согласился на увольнение по сокращению штата до того, как истечет срок, указанный в уведомлении о сокращении, ему полагается дополнительная компенсация (ст. 180 ТК РФ). Размер этой компенсации равен среднему заработку, рассчитанному пропорционально времени, которое осталось до истечения срока предупреждения работника об увольнении. Обратите внимание, что одновременно у сотрудника сохраняется право на получение выходного пособия и среднего заработка на период трудоустройства.

Сотруднику-совместителю при сокращении также полагается выходное пособие в размере среднего месячного заработка. А вот средний заработок на период трудоустройства ему не выплачивается, если за ним при этом сохраняется основное место работы.

Расчет выходных выплат

Выходное пособие рассчитывается по правилам, установленным в Положении об особенностях порядка исчисления средней заработной платы (утв. пост. Правительства РФ

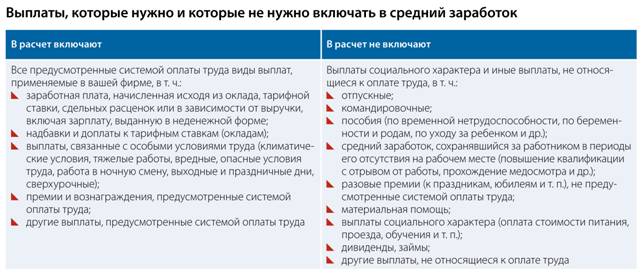

от 24.12.2007 № 922). Для начала необходимо определить общую сумму заработка, начисленного работнику за 12 календарных месяцев, предшествующих месяцу его увольнения. В таблице ниже перечислены выплаты, которые нужно и которые не нужно брать в расчет среднего заработка.

Размер выходного пособия определяем следующим образом. Сначала нужно рассчитать среднедневной заработок. Для этого общую сумму выплат за расчетный период (12 месяцев) делят на количество фактически отработанных в этот период дней. Затем среднедневной заработок умножают на количество рабочих дней в месяце, следующем за днем увольнения.

При расчете среднего заработка, сохраняемого на период трудоустройства, среднедневной заработок нужно умножать на количество рабочих дней в том месяце, за который осуществляется оплата.

Пример

Работник увольняется по сокращению штата 27 марта 2009 г. Его оклад — 10 000 руб. в месяц. Расчетный период — с марта 2008 г. по февраль 2009 г. В июле работник 18 календарных дней был в отпуске (из них 14 рабочие), в октябре 9 дней болел (из них 7 рабочие).

По итогам 2008 г. в марте 2009 г. работнику была начислена премия в размере 20 000 руб. Эту премию нельзя учесть полностью. В расчет войдет следующая сумма:

По итогам 2008 г. в марте 2009 г. работнику была начислена премия в размере 20 000 руб. Эту премию нельзя учесть полностью. В расчет войдет следующая сумма:

• 20 000 руб. : 248 дн. х 227 дн. = 18 306,45 руб.

Общая сумма начислений, учитываемых при расчете среднего заработка, составит:

• 110 869,56 + 18 306,45 = 129 176,01 руб.

Среднедневной заработок для расчета выходного пособия при сокращении составит:

• 129 176,01 руб. : 227 дн. = 569,06 руб.

Так как днем увольнения является 27 марта 2009 г., то для определения суммы выходного пособия среднедневной заработок умножаем на количество рабочих дней по календарю 5-дневной рабочей недели в периоде с 28 марта по 27 апреля 2009 г.:

• 569,06 руб. х 21 дн. = 11 950,26 руб.

При окончательном расчете с сотрудником ему должна быть выплачена компенсация за все неиспользованные отпуска. Для выплаты этой компенсации среднедневной заработок рассчитывается по особым правилам, отличным от тех, по которым считают средний дневной заработок для выходного пособия. Такие правила установлены пунктами 10 и 11 Положения об особенностях порядка исчисления средней заработной платы (утв. пост. Правительства РФ

от 24.12.2007 № 922). В «Актуальной бухгалтерии» №2 за февраль 2008 года мы подробно писали о том, как правильно произвести этот расчет.

После того как среднедневной заработок будет рассчитан, его нужно умножить на количество дней неиспользованного отпуска.

Учтите, что если сотрудника сокращают до окончания рабочего года, в счет которого ему уже был предоставлен очередной отпуск, то из его зарплаты нельзя удержать отпускные за неотработанные дни отпуска (ст. 137 ТК РФ).

Автор статьи: А.И. Матросова, главный бухгалтер фирмы «БВТ Группа»

Экспертиза статьи: А.Г. Кикинская, служба Правового консалтинга ГАРАНТ, юрисконсульт