Журнал «Учет в производстве» № 2, февраль 2014 г.

Е. Ю. Диркова, директор ООО «Инкубатор для бухгалтера»

Пока не утверждены формы для сдачи отчетности в упрощенном порядке, нужно применять общеустановленные, пояснили финансисты.

Где искать упрощенные формы отчетности

Субъекты малого предпринимательства могут применять упрощенные формы бухгалтерской отчетности (п. 4 ст. 6 Федерального закона от 6 декабря 2011 г. № 402-ФЗ, далее – Закон № 402-ФЗ). Упрощенные способы ведения учета, включая бухотчетность, должны устанавливаться федеральными стандартами (подп. 10 п. 3 ст. 21 Закона № 402-ФЗ).Специалисты финансового ведомства пояснили, что, пока таких стандартов нет, для составления упрощенной отчетности можно использовать формы, утвержденные приказом Минфина России от 2 июля 2010 г. № 66н (далее – приказ № 66н) (письмо от 27 декабря 2013 г. № 07-01-06/57795). В частности, формы, предусмотренные приложением № 5 к приказу № 66н.

Какие варианты есть у малых предприятий

Малое предприятие имеет право применять как упрощенные, так и обычные формы отчетности. Такой выбор организация должна сделать самостоятельно.У нее есть следующие варианты:

- заполнять все формы отчетности, как и все остальные организации (п. 6 приказа № 66н);

- составлять только баланс и отчет о финансовых результатах, приводя при этом укрупненные показатели;

- использовать упрощенные формы отчетности.

Чем упрощенные формы отличаются от обычных

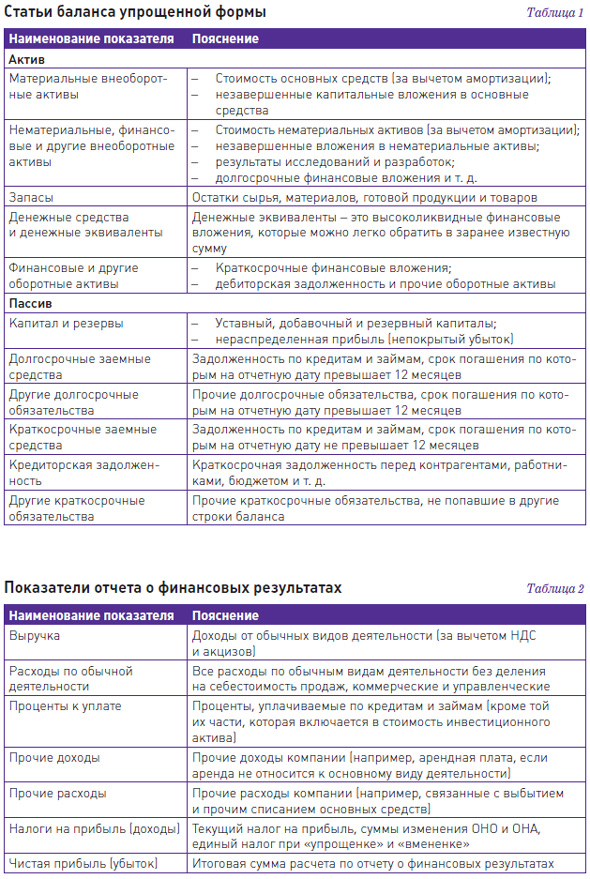

Упрощенные формы бухгалтерской отчетности содержат только обобщенные статьи без какой бы то ни было детализации. Рассмотрим, из чего состоит каждый укрупненный показатель. Актив баланса упрощенной отчетности состоит всего из пяти строк, пассив – из шести. Какие показатели входят в каждую из статей баланса, видно из таблицы 1 на стр. 72.Если в общей форме бухгалтерского баланса активы подразделяются на внеоборотные и оборотные, то в форме для малого предпринимательства такого деления нет.

Для малых предприятий установлены законодательные послабления. Они вправе учитывать финансовые вложения по их первоначальной стоимости (за исключением эмитентов публично размещаемых ценных бумаг), а также не рассчитывать отложенные налоговые активы.

Отчет о финансовых результатах

Упрощенный отчет о финансовых результатах состоит из семи строк (см. таблицу 2 на стр. 72).Заметим, что выручку не уменьшают на сумму уплачиваемых вывозных таможенных пошлин в связи с перемещением товаров через таможенную границу.

Малые предприятия (за исключением эмитентов публично размещаемых ценных бумаг) имеют право признавать все расходы по займам прочими расходами.

Также малое предприятие может не рассчитывать отложенные налоговые активы и обязательства.

Если в отчетность входят укрупненные показатели, включающие несколько строк, то код строки определяется по показателю, имеющему наибольший удельный вес (п. 5 приказа № 66н).

Обратим внимание, что у малого предприятия есть право раскрывать в бухгалтерской отчетности меньший объем информации по сравнению с другими субъектами предпринимательства (п. 19 информации Минфина России № ПЗ-3/2012).

Важно запомнить

Если компания собирается составлять упрощенную отчетность, то она может использовать формы, утвержденные в приложении № 5 к приказу № 66н.