Источник: Главбух

Документ: Письмо Минфина России от 25 февраля 2014 г. № 02-08-12/7820.

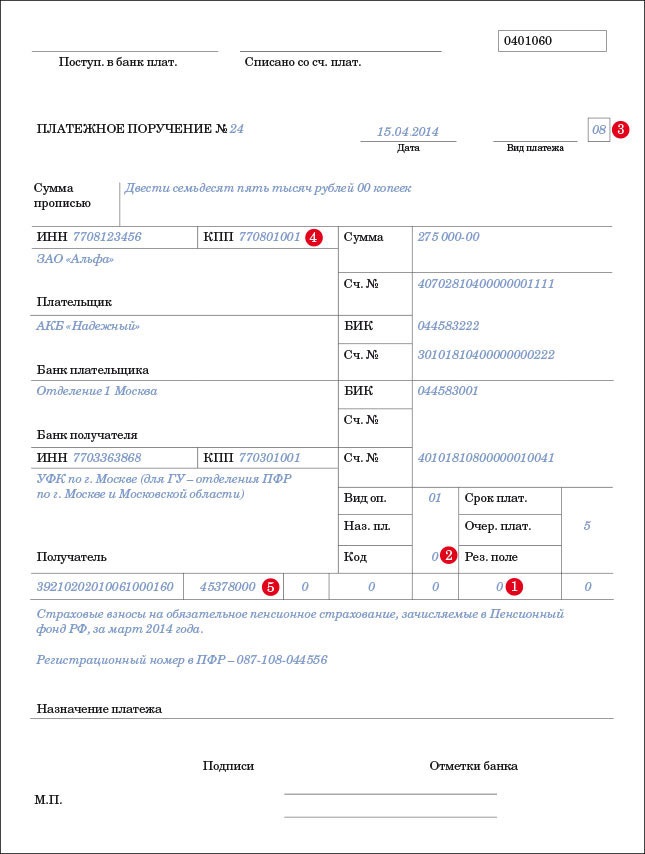

Что изменилось в работе: В поле 109 налоговой платежки надо указывать 0 всякий раз, когда неясно, каким числом отчетность попадет в инспекцию.

Дату документа в поле 109 (обозначено цифрой (1) в образце ниже) платежки указывать не надо, если компания платит налог до того, как сдала декларацию инспекторам. В данном случае вместо даты надо поставить 0. Такие разъяснения впервые дали представители Минфина России (письмо от 25 февраля 2014 г. № 02-08-12/7820).

Чиновники восполнили пробел в правилах, согласно которым в поле 109 надо поставить дату подписания декларации или расчета (п. 10 приложения № 2 к приказу Минфина России от 12 ноября 2013 г. № 107н). Четкой инструкции на случай досрочного платежа до этого момента не было.

В поле 109 надо поставить 0 и в других ситуациях. Например, когда компания перечисляет НДФЛ за своих работников. В отношении этого налога декларация вообще не предусмотрена. К слову, при уплате страховых взносов в поле 109 всегда нужно указывать 0. При этом не имеет значения, когда отчетность попадет в фонды (п. 5 приложения № 4 к приказу № 107н).

Еще три рекомендации по заполнению платежек

1. Вместо УИН пишите 0 (2), если платеж вы перечисляете самостоятельно, а не по требованию (письмо ФСС РФ от 21 февраля 2014 г. № 17-03-11/14–2337 , разъяснения ФНС России).

2. В поле 101 (3) всегда отражайте статус 08 при уплате взносов в ПФР и ФСС РФ (письмо Минфина России от 6 марта 2014 г. № 02-08-12/9890).

3. Ставьте КПП (4) и ОКТМО (5) того обособленного подразделения, за работников которого компания перечисляет НДФЛ (письмо ФНС России от 12 марта 2014 г. № БС-4-11/4431@)