Е. А. Скаковская, руководитель налоговой практики КГ «НЕОТАКС»

Журнал "Учет в строительстве" № 11/2015

На практике налоговики при камеральной и встречной проверках запрашивают даже те документы, которые требовать не вправе. Часто требования бывают необоснованными. Что на них ответить? Ситуации и образцы – в статье.

Что налоговики вправе проверить

Контролеры могут потребовать документы и провести другие необходимые мероприятия.

Дополнительный контроль бумаг при камералке

Инспекторы проверяют каждую декларацию и расчет.

Камеральная проверка длится три месяца (п. 2 ст. 88 Налогового кодекса РФ). Если возникнут вопросы, придется потратить немало времени на письменные пояснения. Когда доказать свою правоту компании не удастся, ей грозят санкции. В каких случаях инспекторы проявят к вам повышенный интерес? Ситуации – в таблице:

Основания для дополнительного контроля в ходе камеральной проверки

| Ситуация | Действия налоговиков |

| Ошибки в отчетности, противоречия, несоответствия сведений | Потребуют пояснить письменно или внести изменения в отчетность (п. 3 ст. 88 НК РФ) |

| В уточненной декларации сумма налога к уплате меньше, чем в исходной | Потребуют пояснить (абз. 2 п. 3 ст. 88 НК РФ) |

| В уточненной декларации, поданной по истечении двух лет после установленного срока сдачи, сумма налога к уплате меньше, чем в исходной. Или сумма убытка больше, чем в исходной декларации | Запросят первичные и иные документы, подтверждающие изменение сведений. А также аналитические регистры налогового учета, на основании которых сформированы указанные показатели до и после их изменения (п. 8.3 ст. 88 НК РФ) |

| Компания отразила в декларации убыток | Потребуют дать пояснения, обосновывающие размер убытка (абз. 3 п. 3 ст. 88 НК РФ) |

| Компания применила льготу по налогу | Запросят документы, подтверждающие право на льготу (п. 6 ст. 88, ст. 93 НК РФ) |

| В декларации по НДС заявлена сумма налога к возмещению | Потребуют документы, подтверждающие правомерность применения вычетов – счета-фактуры, первичные документы и пр. (п. 8 ст. 88, ст. 172 НК РФ) |

| В декларации по НДС: – выявлены противоречия в сведениях, которые могут означать, что налог к уплате занижен. Или что завышена сумма к возмещению; – обнаружены расхождения, сведения в декларации не соответствуют сведениям по этим операциям, указанным в декларации контрагента. Это может означать, что налог к уплате занижен или завышена сумма к возмещению; – выявлены несоответствия между сведениями в декларации и сведениями о данных операциях в журнале учета счетов-фактур, поданном иным лицом. Это также может означать, что налог занижен (или завышен вычет) | Потребуют счета-фактуры, первичные и иные документы, относящиеся к указанным операциям (п. 8.1 ст. 88 НК РФ). И кроме того, при необходимости могут потребовать книгу покупок, книгу продаж и журнал учета счетов-фактур (письмо ФНС России № СД-4-15/13914@) |

| Декларацию по налогу на прибыль подает участник договора инвестиционного товарищества | Потребуют сведения о периоде участия компании в договоре, о приходящейся на нее доле прибыли (расходов, убытков) инвестиционного товарищества (п. 8.2 ст. 88 НК РФ) |

| Компания подала декларацию по налогу, связанному с использованием природных ресурсов. Это может быть декларация по НДПИ, водному или земельному налогу | Потребуют документы, являющиеся основанием для исчисления и уплаты таких налогов (п. 9 ст. 88 НК РФ) |

| Компания использует льготу для участников региональных инвестиционных проектов | Потребуют сведения и документы, подтверждающие соответствие показателей требованиям к региональным проектам и их участникам (п. 12 ст. 88 НК РФ) |

Особенно тщательно проверяют декларации по НДС. В письме от 10 августа 2015 г. № СД-4-15/13914@ налоговая служба сообщила, что сверяет данные из деклараций, журналов учета и книг покупок (продаж) разных налогоплательщиков по одним и тем же операциям.

Если окажется, что налог компания недоплатила, то проверяющие запросят дополнительные документы (см. таблицу): книгу покупок, книгу продаж и журнал учета счетов-фактур.

Напомним: обязанность вести журнал учета счетов-фактур установлена, в частности, для застройщиков (п. 3.1 ст. 169 Налогового кодекса РФ).

Иные мероприятия

Кроме того, налоговики могут на основании отдельного постановления:

- допросить свидетелей (ст. 90 Налогового кодекса РФ, письмо Минфина России от 30 ноября 2011 г. № 03-02-07/1-411);

- назначить экспертизу, привлечь специалиста, переводчика (ст. 95–97 кодекса, п. 5 письма ФНС России от 29 декабря 2012 г. № АС-4-2/22690);

- осмотреть территорию, помещения, предметы. Но это возможно только при проверке декларации по НДС. И только в трех случаях: когда заявили налог к возмещению либо занизили к уплате или завысили сумму возмещения.

Требования при встречной проверке

Например, у вас могут попросить документы о деятельности вашего партнера, декларацию которого проверяют (п. 1 ст. 93.1 Налогового кодекса РФ).

При этом в Налоговом кодексе ограничений по периоду, к которым относятся требуемые документы или к их перечню, нет.

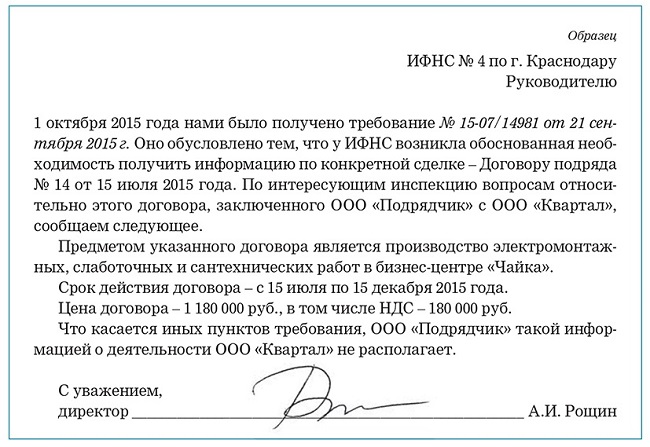

Пример 1

Подрядная организация (ООО «Подрядчик») занимается монтажными работами. ИФНС запросила у нее информацию и документы по договору подряда с заказчиком – ООО «Квартал». Это было вне рамок проверки подрядчика, что было прописано в требовании. При этом налоговики также интересовались данными о деятельности ООО «Квартал». В требовании были вопросы о фактических видах его деятельности, дате снятия с учета в связи с ликвидацией, среднесписочной численности работников контрагента, наименовании иных партнеров-подрядчиков и т. д.

Поскольку часть вопросов, содержащихся в требовании, была некорректна и инспекция вышла за пределы своей компетенции, ответив на вопросы, касающиеся договора подряда, компания направила в инспекцию следующий ответ (см. образец).

Сколько времени есть на то, чтобы представить документы

У компании потребовали документы в ходе камеральной проверки? Представить их нужно в течение 10 рабочих дней. Для консолидированной группы налогоплательщиков отведено 20 дней (п. 3 ст. 93 Налогового кодекса РФ). Ну а по встречной проверке налоговики дают всего пять рабочих дней. Если не успеваете, надо письменно сообщить об этом инспекции в течение следующего дня после того, как вы получили требование. Укажите причину и попросите отсрочку – сообщите, когда сможете сдать документы. Инспекция согласится продлить срок или откажет. Решение налоговики должны принять в течение двух дней.

Какая ответственность грозит, если документы не дать

Игнорировать запрос в любом случае нельзя. Надо ответить. Иначе оштрафуют.

Камеральная проверка

Если по требованию инспекторов не дать документы в установленный срок, штраф – 200 руб. за каждый документ (п. 1 ст. 126 Налогового кодекса РФ). Тем, кого в течение 12 месяцев уже привлекали за это к ответственности, штраф удвоят (п. 2, 3 ст. 112, п. 4 ст. 114 кодекса). Для руководителя, главбуха предусмотрено еще и административное наказание в виде штрафа в сумме от 300 до 500 руб.

Такой порядок предусмотрен в пункте 4 статьи 108 Налогового кодекса РФ. Он подтвержден также в письме УФНС России по г. Москве от 17 сентября 2009 г. № 08-15/097090@. Штрафы определены в пункте 1 статьи 15.6 Кодекса РФ об административных правонарушениях.

Встречная ревизия

Вы не передали налоговикам документы о контрагенте или представили не в срок? Ждите штрафов – 10 тыс. руб. для компании (п. 2 ст. 126 Налогового кодекса РФ). А для должностных лиц – от 300 до 500 руб. (п. 4 ст. 108 Налогового кодекса РФ, п. 1 ст. 15.6 Кодекса РФ об административных правонарушениях).

Если не сообщить (или сообщить несвоевременно) запрошенную при встречке информацию, к примеру, о конкретной сделке, – штраф 5 тыс. руб. (ст. 129.1, п. 6 ст. 93.1 Налогового кодекса РФ). При повторном таком нарушении в течение календарного года – 20 тыс. руб. (п. 2 ст. 129.1 Налогового кодекса РФ).

Как отказать налоговикам, если требование незаконно

Инспекция, чтобы получить документы, выставляет компании требование (п. 1 ст. 93 Налогового кодекса РФ). Его форма утверждена приказом ФНС России от 8 мая 2015 г. № ММВ-7-2/189@ (приложение № 15). В ней перечисляют нужные бумаги и указывают, в какой срок их подать.

При этом нередко требование не соответствует налоговому законодательству. В этом случае организация вправе его не исполнять. Правда, тогда возможен конфликт с налоговиками. Поэтому компания должна быть готова отстаивать свои права. В инспекцию следует направить письменный ответ, в котором расписать причины отказа.

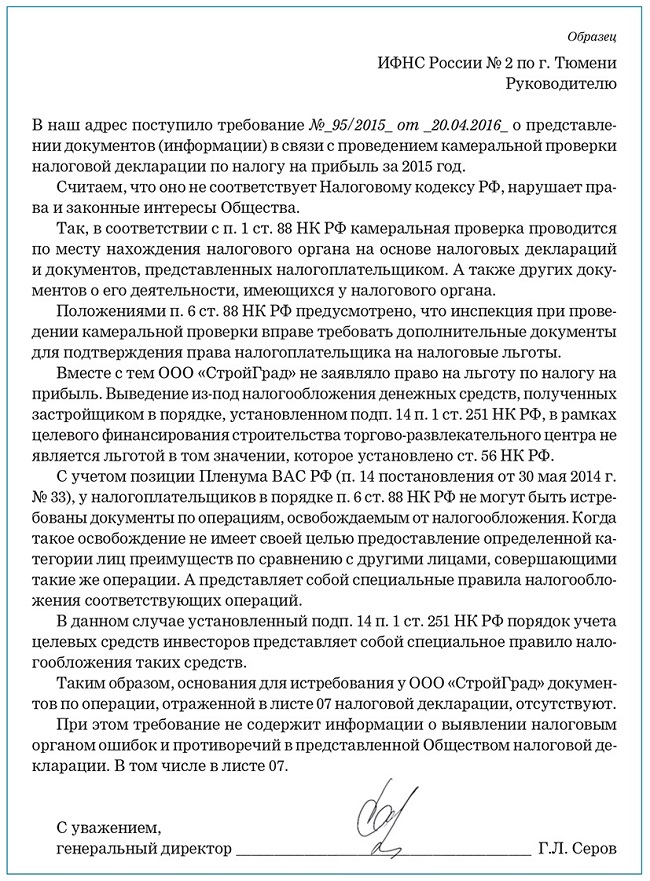

Пример 2

Застройщик (ООО «СтройГрад») получил от инвесторов деньги на строительство торгово-развлекательного комплекса. Для него это целевые средства, которые в доходах не учитывают и налогом на прибыль не облагают (подп. 14 п. 1 ст. 251 Налогового кодекса РФ). Учет средств, поступивших и потраченных в рамках целевого финансирования, компания ведет отдельно от других доходов и расходов.

Информацию о средствах инвесторов бухгалтер отразил в листе 07 декларации по налогу на прибыль. Инспекция запросила документы, подтверждающие их целевой характер. В требовании была следующая формулировка.

«В соответствии с п. 6 ст. 88, ст. 93 НК РФ необходимо представить документы, подтверждающие право на освобождение от обложения налогом на прибыль денежных средств, отраженных в листе 07 налоговой декларации по налогу на прибыль организаций за _2015__ год (договор на строительство торгово-развлекательного комплекса; оборотно-сальдовые ведомости по сч. 01, 08; накладные; счета-фактуры; акты о приеме-передаче основных средств; документы, подтверждающие ведение раздельного учета по полученным целевым средствам) в связи с камеральной проверкой налоговой декларации по налогу на прибыль организаций за _2015_год».

Компания решила, что налоговики не вправе при камеральной проверке требовать у нее такие сведения. По мнению организации, требование незаконно, так как при камеральной проверке инспекторам дано право дополнительно запросить документы, подтверждающие льготу. А компания льготу не заявляла.

Налоговики вправе потребовать необходимые для проверки документы. При камеральной проверке инспекция вправе также запросить у налогоплательщиков, использующих налоговые льготы, документы, подтверждающие право на эти льготы (ст. 93, п. 6 ст. 88 Налогового кодекса РФ).

В связи с этим компания отказалась представить документы, направив в ИФНС соответствующее письмо. Образец:

Важно запомнить

Незаконное требование налоговиков о документах компания вправе не исполнять. Но составить письменный отказ с причинами надо обязательно.